![Seguro de vida resgatável carência para saque: O guia definitivo [2026]](https://o2multi.com.br/wp-content/uploads/2026/03/seguro-de-vida-resgatavel-carencia-para-saque.webp "Seguro de vida resgatável carência para saque: O guia definitivo [2026]")

O seguro de vida resgatável carência para saque é um dilema: você quer a proteção, mas a ideia de não poder acessar o dinheiro pode ser frustrante. Pode confessar, essa incerteza tira o sono de muita gente. E a verdade é que nem sempre as regras são claras, deixando você no escuro sobre quando, de fato, poderá contar com a sua reserva.

Mas calma, a gente entende essa sua angústia. Neste guia completo de 2026, vamos desmistificar tudo sobre a carência para saque no seguro de vida resgatável e te mostrar o caminho para tomar a melhor decisão sem mais rodeios.

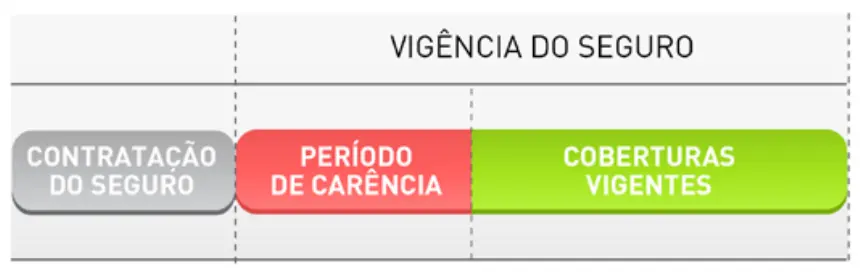

Entendendo a Carência: Por Que o Dinheiro do Seguro de Vida Resgatável Não Sai na Hora?

Vamos combinar, a gente pensa em seguro de vida resgatável e já imagina aquela reserva crescendo, pronta para ser usada quando a gente precisar. Mas a realidade é que existe um período de carência, e ele não é à toa.

Esse tempo inicial serve para a seguradora consolidar o risco e começar a formar a sua reserva financeira com os prêmios que você paga. É como plantar uma semente: precisa de tempo para germinar e dar frutos.

A regra geral, que você vai encontrar na maioria das seguradoras brasileiras, é que essa carência para o saque costuma durar pelo menos 24 meses. Ou seja, você precisa manter o pagamento dos prêmios por dois anos antes de pensar em resgatar qualquer valor acumulado.

“No seguro de vida resgatável, a carência padrão para saque (resgate) é de 24 meses (2 anos), mas pode variar. A regra da SUSEP estabelece que a carência não pode exceder metade do tempo de vigência da apólice.”

Seguro de Vida Resgatável: O Guia Completo [2026]

Vamos combinar: falar de seguro de vida pode parecer um bicho de sete cabeças, né? Mas a verdade é que, quando a gente entende os detalhes, tudo fica mais claro. E o seguro de vida resgatável? Ah, esse é um bicho ainda mais interessante!

Pense nele como um seguro tradicional, que protege sua família caso algo aconteça com você. Só que ele tem um ‘plus’: uma reserva financeira que vai crescendo ao longo do tempo. E o melhor: em certas condições, você pode resgatar parte ou todo esse dinheiro. É como ter uma poupança turbinada dentro da sua proteção. Pode confessar, já deu um nó na cabeça, né? Calma, que a gente descomplica tudo.

| Característica | Detalhe |

|---|---|

| Proteção Familiar | Garante o pagamento aos beneficiários em caso de falecimento. |

| Reserva Financeira | Acumula parte dos prêmios pagos, formando um valor resgatável. |

| Carência para Resgate | Geralmente, é preciso pagar por um período mínimo (ex: 24 meses) para ter direito ao resgate. |

| Rendimento da Reserva | Costuma ser atrelado a índices como IPCA ou IGPM, mais uma taxa de juros (ex: +3% ao ano). |

| Cancelamento com Resgate | O resgate total implica no cancelamento automático da apólice. |

| Regulamentação | Seguindo as normas da SUSEP. |

Prazos e Carência do Seguro de Vida Resgatável

Olha só, a gente sabe que você quer saber quando pode botar a mão nesse dinheiro acumulado. A regra geral é que a maioria das seguradoras no Brasil pede um período de carência. Isso significa que você precisa ter pago os prêmios do seguro por um tempo determinado antes de poder pensar em resgatar alguma coisa.

E qual é esse tempo? Geralmente, a gente vê um prazo padrão de pelo menos 24 meses de pagamento. Ou seja, são dois anos de contribuição para começar a ter acesso a essa reserva. É importante entender que esse período existe para que a reserva financeira tenha tempo de se formar e, claro, para garantir a cobertura do seguro.

Como Funciona o Valor Resgatável da Apólice

A mágica do seguro de vida resgatável tá justamente nessa reserva. Uma parte do valor que você paga mensalmente (o prêmio) não vai só para a cobertura do seguro, mas também é destinada a formar um montante que fica guardado para você.

Com o tempo, essa reserva vai crescendo, e a ideia é que ela possa render. O rendimento geralmente está atrelado a índices econômicos, como o IPCA (inflação) ou o IGPM, mais uma taxa de juros anual. Pense nisso como um investimento com proteção. Mas atenção: em alguns contratos, a formação efetiva dessa reserva pode só começar a ser contabilizada a partir do 25º prêmio pago. É um detalhe crucial!

A formação da reserva é o que diferencia o seguro resgatável dos seguros tradicionais. É o seu dinheiro trabalhando para você, enquanto você está protegido.

Composição do Prêmio e Rendimento da Reserva

Quando você paga o prêmio do seguro de vida resgatável, ele é dividido em algumas partes. Uma delas é o custo do risco, que é o valor que a seguradora usa para te cobrir em caso de sinistro. Outra parte é destinada a formar a sua reserva de valor.

E como essa reserva rende? A gente vê com frequência que o rendimento está atrelado ao IPCA ou IGPM + 3% ao ano. Isso significa que seu dinheiro tende a acompanhar a inflação e ainda ter um ganho real. É uma forma de proteger seu poder de compra e fazer o valor acumulado crescer.

Diferença entre Resgate e Cancelamento do Seguro

Aqui é onde muita gente se confunde. Vamos deixar isso bem claro: ao realizar o resgate total dos valores acumulados, a sua apólice de seguro é automaticamente cancelada. Fim de papo!

Isso quer dizer que, se você decidir tirar todo o dinheiro que juntou, você perde a cobertura do seguro. É como se você dissesse: ‘obrigado, mas não preciso mais da proteção’. Por outro lado, existe a possibilidade de resgate parcial em alguns contratos, onde você saca uma parte do valor e a apólice continua ativa, com cobertura reduzida. Entender essa diferença é fundamental para não ter surpresas.

Principais Seguradoras com Opção de Seguro Resgatável

Se você está pensando em contratar um seguro de vida resgatável, é bom saber quem são os players desse mercado. Várias seguradoras já oferecem essa modalidade, cada uma com seus produtos e condições.

A MAG Seguros, por exemplo, tem uma linha robusta chamada Private Solutions, focada em seguros resgatáveis. A Icatu Seguros oferece o Icatu Horizonte, que também combina proteção e acumulação. E a Bradesco Seguros não fica atrás, com o Seguro Viva Mais, que possui uma opção resgatável. Pesquisar e comparar essas opções é o caminho!

Regras da SUSEP para o Seguro de Vida Resgatável

A SUSEP (Superintendência de Seguros Privados) é o órgão que regula o mercado de seguros no Brasil. E, claro, ela tem regras específicas para o seguro de vida resgatável, garantindo mais transparência e segurança para o consumidor.

Uma regra importante é que o período de carência para resgate não pode ultrapassar a metade do tempo de vigência da apólice. Por exemplo, se o seu seguro tem vigência de 10 anos, a carência para resgate não pode ser maior que 5 anos. Isso é um ponto crucial para garantir que o acesso ao valor acumulado não seja excessivamente restrito.

Período de Carência Padrão e Início da Reserva

Vamos voltar àquele assunto da carência, que é super importante. Como falamos, a carência padrão para resgate na maioria das seguradoras no Brasil é de, no mínimo, 24 meses de pagamento. Isso é o que você mais vai encontrar no mercado.

Mas preste atenção: em alguns contratos, a formação da reserva financeira só começa a ser efetivamente contabilizada a partir do 25º prêmio pago. Ou seja, mesmo pagando por 24 meses, o valor da reserva pode ser bem pequeno no início. É um detalhe que faz toda a diferença na hora de planejar seu resgate.

Vale a Pena o Seguro de Vida Resgatável?

Essa é a pergunta de um milhão de reais, né? A verdade é que o seguro de vida resgatável pode valer muito a pena, mas depende do seu perfil e dos seus objetivos. Se você busca uma proteção familiar com um componente de acumulação financeira e disciplina para manter os pagamentos em dia, pode ser uma excelente opção.

Ele te oferece o melhor dos dois mundos: segurança para sua família e a possibilidade de ter um dinheiro guardado que rende. Mas é fundamental entender os prazos de carência, as condições de resgate e os custos envolvidos. Compare as propostas, leia o contrato com atenção e, se tiver dúvidas, converse com um especialista. Assim, você garante que está fazendo o melhor negócio para o seu futuro e o da sua família.

Dicas Extras para o Seguro de Vida Resgatável

- Fique de olho no prazo de carência: Lembre-se que a carência padrão para saque costuma ser de 24 meses, mas pode variar. Entender essa regra é crucial para planejar seu resgate.

- Entenda a formação da reserva: Em alguns contratos, a reserva financeira só começa a render de verdade após o pagamento do 25º prêmio. Consulte sua apólice para saber quando seu dinheiro começa a trabalhar para você.

- Saque total = Cancelamento: Pode confessar, às vezes a gente pensa que dá pra pegar uma grana e continuar com tudo. Mas a verdade é que o resgate total extingue a apólice. Pense bem antes de decidir.

- Consulte a SUSEP: A Superintendência de Seguros Privados (SUSEP) tem regras claras sobre carência, que não pode ultrapassar metade do tempo de vigência da apólice. Saber disso te dá poder de negociação e conhecimento.

FAQ: Seguro de Vida Resgatável e Carência para Saque

O que é a carência para saque no seguro de vida resgatável?

É o período inicial, geralmente de 24 meses, durante o qual você não pode resgatar os valores acumulados na sua reserva financeira. Após esse tempo, o saque se torna possível, respeitando as regras do seu contrato.

Quanto tempo dura a carência para resgate?

A carência padrão no Brasil é de 24 meses (2 anos) de pagamento de prêmios. No entanto, a SUSEP determina que esse período não pode ser maior que metade do tempo total de vigência da sua apólice.

Quando a reserva financeira do seguro de vida resgatável começa a render?

Em alguns contratos, a formação e o rendimento da reserva financeira só são contabilizados efetivamente a partir do 25º prêmio pago. É importante verificar as condições específicas da sua apólice.

O que acontece se eu resgatar todo o valor acumulado?

Ao realizar o resgate total dos valores da sua reserva, a apólice de seguro de vida é automaticamente cancelada. Você recebe o dinheiro, mas perde a cobertura de seguro.

Qual o rendimento da reserva em um seguro de vida resgatável?

Geralmente, o rendimento da reserva é atrelado a índices como o IPCA ou IGPM, acrescido de uma taxa, como 3% ao ano. Consulte seu contrato para saber exatamente qual índice e taxa se aplicam ao seu caso.

Seguro de Vida Resgatável: Uma Ferramenta Financeira com Atenção à Carência

Olha só, o seguro de vida resgatável, quando bem entendido, pode ser um aliado e tanto para sua vida financeira, funcionando como um seguro de vida com acumulação. A chave é ter clareza sobre os prazos, especialmente a carência para saque. Saber que o resgate total implica no cancelamento da apólice é fundamental para não ter surpresas. Planeje seus objetivos e, se precisar de liquidez, esteja ciente dos períodos de carência e das regras de resgate. Consultar um especialista pode te ajudar a fazer a melhor escolha.