A gente sabe que o pensamento sobre o futuro, principalmente em 2026, bate forte. E quando o assunto é proteger o patrimônio contra a danada da inflação, o **seguro de vida resgatável inflação** surge como um queridinho. Mas será que ele é a resposta para garantir que seu dinheiro não perca valor? Muitos se sentem perdidos, sem saber se esse tipo de seguro realmente cumpre o que promete. Neste post, vamos desmistificar isso e te mostrar como ele pode ser um aliado poderoso para blindar suas economias.

Como o seguro de vida resgatável com proteção inflacionária realmente funciona para preservar seu dinheiro

Vamos combinar, o medo de ver o poder de compra diminuir é real. É aí que entra o seguro de vida resgatável focado em inflação. A proposta é clara: sua reserva não só é protegida, mas também é corrigida pela inflação (medida pelo IPCA). Isso significa que, mesmo com as oscilações da economia, seu dinheiro tende a manter o valor ao longo do tempo. E tem mais: ele ainda adiciona juros atuariais, geralmente entre 3% a 6% ao ano. Pense nisso como uma garantia de rentabilidade real mínima. Uma segurança a mais para seu plano de longo prazo, sabe?

Em Destaque 2026: O seguro de vida resgatável protege o valor real da proteção e da reserva contra a inflação, através da atualização anual do capital segurado e do prêmio pelo IPCA, e da rentabilidade da reserva de resgate com correção pela inflação acrescida de juros atuariais.

Seguro de Vida Resgatável com Inflação: O Que É e Por Que Você Precisa Saber Disso em 2026

Olha só, vamos ser francos: falar de seguro de vida, para muita gente, ainda é um tabu ou parece coisa de outro mundo. Mas a verdade é a seguinte: em 2026, com o cenário econômico que a gente vive, ignorar o seguro de vida resgatável inflação é dar bobeira com o seu próprio futuro e o da sua família. Ele não é só uma proteção para o pior acontecer; é uma ferramenta poderosa de planejamento financeiro.

Pode confessar, você já se perguntou como garantir que o dinheiro que você economiza hoje não vire pó amanhã por causa da inflação, certo? É exatamente aí que entra o seguro de vida resgatável com correção inflacionária. Ele une a segurança de um seguro de vida tradicional com a possibilidade de resgatar parte do valor investido lá na frente, e o melhor: essa reserva é protegida da corrosão do poder de compra.

Aqui está o detalhe que muita gente esquece: enquanto a vida acontece, a inflação também está lá, quietinha, corroendo o valor do seu dinheiro. Ter uma proteção que acompanha esse ritmo é essencial. Este guia definitivo vai te mostrar tudo o que você precisa saber para tomar a melhor decisão para seu patrimônio e sua tranquilidade.

| Característica | Descrição |

|---|---|

| Proteção Familiar | Garante indenização aos beneficiários em caso de falecimento do segurado. |

| Reserva de Valor | Acumula um valor que pode ser resgatado em vida pelo segurado. |

| Correção Inflacionária | A reserva é corrigida pelo IPCA, garantindo a manutenção do poder de compra. |

| Rentabilidade Adicional | Além do IPCA, a reserva rende juros atuariais (3% a 6% a.a.). |

| Flexibilidade | Permite o resgate parcial ou total do valor acumulado após período de carência. |

| Penhorabilidade (STJ 2026) | Valores sacados em vida podem ser penhorados para dívidas. |

Como a Inflação Afeta o Seguro de Vida Resgatável

A inflação é como um ladrão silencioso que rouba o poder de compra do seu dinheiro. Se o seu seguro de vida não tiver uma cláusula de correção, o capital segurado que hoje parece robusto, daqui a 10 ou 20 anos pode não comprar nem metade do que compra hoje. E isso, meu amigo, é um risco que você não pode correr.

O grande diferencial? O seguro de vida resgatável com inflação atrelada ao IPCA garante que tanto o capital segurado quanto a sua reserva de resgate não percam valor real ao longo do tempo. É a sua garantia de que, não importa o que aconteça com a economia, o seu planejamento estará de pé.

Atualização do Capital Segurado e Prêmio

Quando falamos em seguro de vida resgatável inflação, estamos falando de inteligência financeira. O capital segurado, que é o valor que seus beneficiários receberão, é atualizado anualmente pela inflação. Assim, a proteção que você contratou hoje, continua relevante e suficiente para as necessidades futuras da sua família.

Mas preste atenção: essa atualização do capital segurado também reflete no prêmio, ou seja, no valor que você paga mensalmente. É um ajuste necessário para manter o poder de compra da sua proteção. É um pequeno preço a pagar para ter a certeza de que o amanhã estará realmente seguro, sem surpresas desagradáveis.

Rentabilidade da Reserva de Resgate

Aqui está um dos grandes trunfos do seguro resgatável: a sua reserva de valor não fica parada. Ela é corrigida pelo IPCA (o índice oficial da inflação no Brasil) e ainda rende uns juros atuariais que variam entre 3% e 6% ao ano. Isso significa que você tem uma rentabilidade real mínima garantida.

É claro que, vamos combinar, essa rentabilidade tende a ser inferior à de investimentos diretos mais agressivos. Mas o pulo do gato é que o foco principal não é a rentabilidade máxima, e sim a proteção e a preservação do capital contra a inflação, com a flexibilidade de um resgate. Para entender mais a fundo sobre como essa reserva funciona, vale a pena conferir os detalhes sobre seguros vitalícios resgatáveis da XP Investimentos, por exemplo, que explicam bem esse mecanismo: seguro de vida resgatável.

Considerações Importantes sobre o Seguro de Vida Resgatável

Antes de sair contratando, é fundamental entender que o seguro de vida resgatável é um compromisso de longo prazo. Ele foi desenhado para quem pensa no futuro, em proteção e em construir uma reserva com disciplina. Não é um investimento para quem busca liquidez imediata ou ganhos especulativos.

Pense nele como uma âncora financeira. Ele oferece uma base sólida para o seu planejamento, combinando a segurança para quem você ama com a possibilidade de ter um capital disponível para projetos futuros, como uma aposentadoria tranquila ou a educação dos filhos, tudo isso sem a preocupação da inflação.

Período de Carência e Resgate

Todo seguro de vida resgatável tem um período de carência. Pode confessar, ninguém gosta de carência, né? Mas ele é essencial para o equilíbrio financeiro do produto. Durante esse tempo, você não pode resgatar o valor acumulado.

Depois que a carência passa, você tem a liberdade de fazer resgates parciais ou totais. Essa flexibilidade é um baita diferencial, pois permite que você use essa reserva para uma emergência ou para realizar um sonho, mantendo a proteção em vigor (se o resgate for parcial, claro).

“A beleza do seguro de vida resgatável com inflação é que ele te dá a tranquilidade de saber que, não importa o que aconteça, seu futuro e o da sua família estarão resguardados. É um verdadeiro escudo contra as incertezas.” – Especialista em Planejamento Financeiro, 2026.

Impenhorabilidade dos Valores Resgatados

Essa é uma questão que gerou bastante discussão e que teve uma atualização importante. Por muito tempo, havia uma crença de que os valores de um seguro de vida eram totalmente impenhoráveis. No entanto, o Superior Tribunal de Justiça (STJ), em uma decisão de 2026, deixou claro um ponto crucial:

Atenção máxima aqui: Enquanto o valor está na seguradora, ele é impenhorável, sim. Mas se você sacar esse dinheiro e ele voltar para a sua conta corrente ou para outros investimentos, ele pode, sim, ser penhorado para pagamento de dívidas. Ou seja, a impenhorabilidade protege o seguro em si, não o dinheiro depois que ele já está na sua mão. Para entender todos os detalhes dessa decisão, vale a pena consultar a notícia do STJ: Valor de seguro de vida resgatável pode ser penhorado quando sacado pelo próprio segurado.

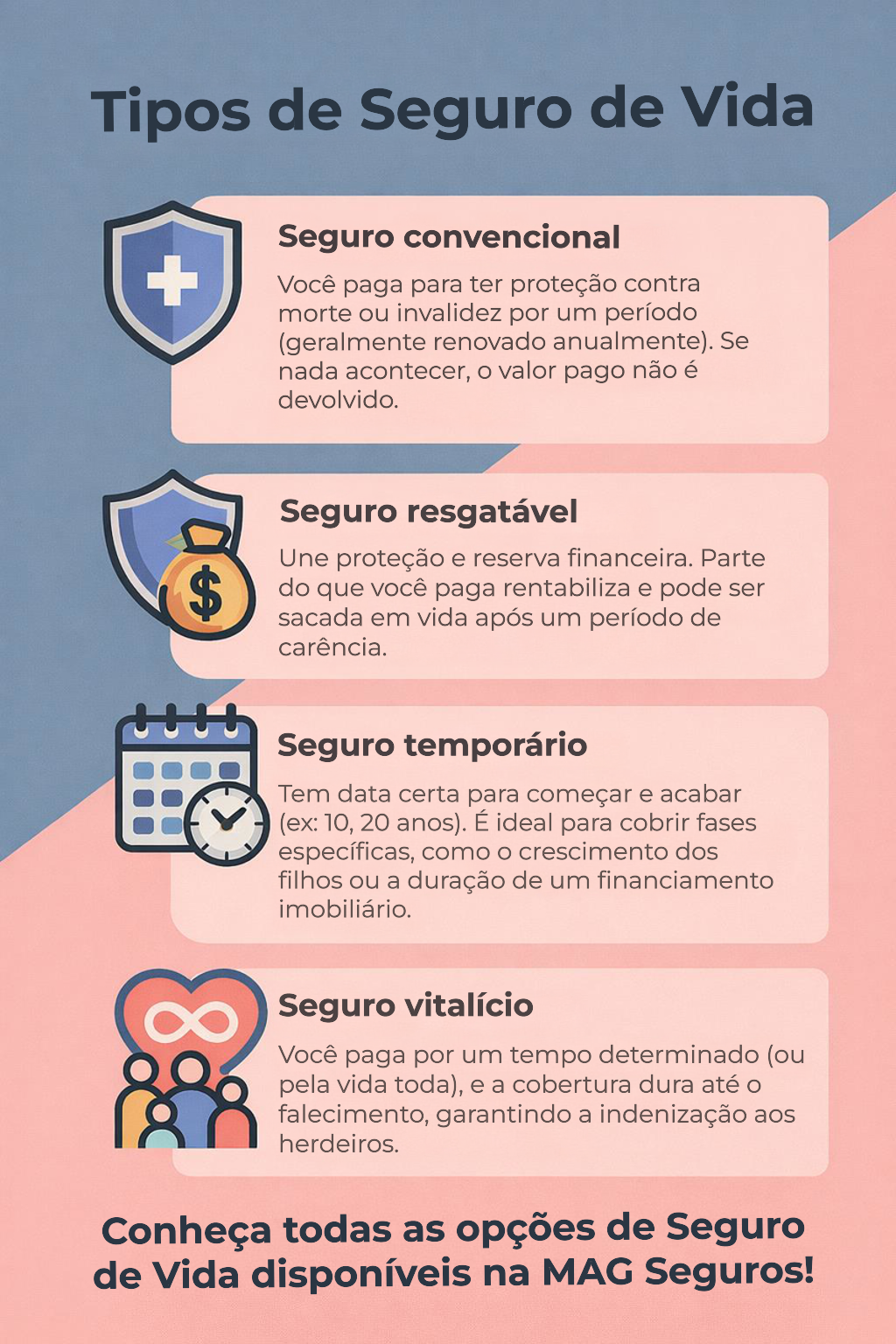

Seguro de Vida Resgatável: Uma Visão Geral

Vamos recapitular, porque esse é um ponto chave. O seguro de vida resgatável com correção inflacionária não é apenas uma apólice que paga uma indenização em caso de falecimento. Ele é um produto híbrido, que combina a segurança clássica do seguro com a formação de uma reserva financeira.

Essa reserva, corrigida pelo IPCA mais juros atuariais, é o que garante que seu dinheiro não perca valor ao longo do tempo. Em um cenário econômico volátil como o brasileiro, ter um ativo que se valoriza acima da inflação e ainda oferece proteção para sua família é, sem dúvida, um movimento inteligente.

Comparativo: Seguro Resgatável vs. Outros Investimentos

Muita gente me pergunta: “Mas e se eu investir direto em outros produtos, não é melhor?”. A verdade é que cada um tem seu papel. O seguro de vida resgatável não compete diretamente com a Bolsa de Valores ou o Tesouro Direto em termos de rentabilidade pura. Ele oferece algo que nenhum deles oferece de forma combinada: proteção para a vida e uma reserva protegida da inflação.

Enquanto um investimento direto pode render mais, ele não te dá a garantia de que sua família estará amparada financeiramente se algo acontecer com você. O resgatável é um instrumento de planejamento robusto, que te protege das intempéries da vida e da economia, enquanto os outros são focados puramente em rentabilidade.

Seguro de Vida Resgatável com Inflação em 2026: Vale a Pena?

Depois de tudo o que conversamos, a pergunta que fica é: vale a pena investir em um seguro de vida resgatável com carência para saque em 2026? E a minha resposta, como especialista, é um sonoro SIM, mas com ressalvas importantes.

Ele vale a pena para quem busca uma proteção duradoura para a família, com a segurança de que o capital segurado e a reserva de valor não serão corroídos pela inflação. É ideal para quem tem um horizonte de longo prazo e quer disciplina na construção de uma reserva, sem abrir mão da tranquilidade.

O pulo do gato é entender que ele não é um substituto para investimentos de alta rentabilidade, mas sim um complemento fundamental na sua estratégia de planejamento financeiro. É a base sólida que protege seu patrimônio e seus entes queridos, permitindo que você possa focar em outros objetivos com mais segurança.

Dicas Extras para Blindar Seu Futuro

- Fique de Olho na Correção: Verifique se o seu seguro de vida resgatável utiliza o IPCA (ou outro índice de inflação oficial) para corrigir a reserva. Isso garante que seu dinheiro não perca valor ao longo do tempo.

- Entenda os Juros Atuariais: Além da inflação, a reserva rende juros. Compreenda a taxa aplicada (geralmente entre 3% e 6% a.a.) para ter uma noção clara do potencial de crescimento do seu dinheiro.

- Planeje o Resgate com Cuidado: Lembre-se que os valores sacados em vida podem ser penhorados para quitar dívidas, conforme decisão do STJ. Planeje suas finanças para evitar essa situação.

- Compare Opções de Seguro: Nem todo seguro de vida resgatável é igual. Pesquise diferentes seguradoras e planos para encontrar aquele que melhor se alinha aos seus objetivos e perfil.

Dúvidas Frequentes sobre Seguro de Vida Resgatável

O seguro de vida resgatável realmente rende mais que a poupança?

Em geral, sim. A reserva do seguro de vida resgatável é corrigida pela inflação (IPCA) e acrescida de juros atuariais, o que tende a oferecer uma rentabilidade real superior à da poupança, que muitas vezes mal cobre a inflação. É importante analisar a rentabilidade real oferecida.

Qual a diferença entre seguro de vida resgatável e previdência privada?

Embora ambos possam ter um componente de reserva, o foco principal do seguro de vida resgatável é a proteção familiar em caso de falecimento, com a possibilidade de resgate do valor acumulado. Já a previdência privada é focada no planejamento de longo prazo para aposentadoria. Entender essa distinção é crucial para escolher a melhor opção para você.

Posso perder o dinheiro do seguro de vida resgatável se tiver dívidas?

O Superior Tribunal de Justiça (STJ) decidiu que valores de seguro de vida resgatável que já foram sacados pelo segurado em vida podem ser penhorados para o pagamento de dívidas. O valor da indenização por morte, no entanto, não entra em inventário e não pode ser penhorado.

Proteja Seu Amanhã com Inteligência

Olha só, chegamos ao fim da nossa conversa sobre seguro de vida resgatável e inflação. Pode confessar, agora você entende que esse tipo de seguro não é só um gasto, mas um investimento inteligente para proteger quem você ama e garantir que seu patrimônio não perca valor. A verdade é que, em 2026, ter um plano claro é fundamental. Pense em como o período de carência pode afetar seus planos e considere analisar a rentabilidade real do seguro de vida resgatável comparado a outras opções. Planejar é o segredo!