Sabe quando você sente que o banco te passou pra trás e não tem mais pra onde correr? Pois é, pode confessar, essa sensação de impotência é um saco. Mas a verdade é que existem caminhos oficiais e pouco explorados para quem quer saber como processar um banco em 2026. E olha, não estamos falando de papo furado, mas de estratégias que realmente funcionam para fazer valer o seu direito. Se você já se sentiu lesado ou está com algum problema, se liga, porque neste post vamos te mostrar os segredos para virar esse jogo a seu favor.

Os Canais Oficiais Que Bancos Temem: Como Registrar Sua Reclamação e Ter Resposta Rápida

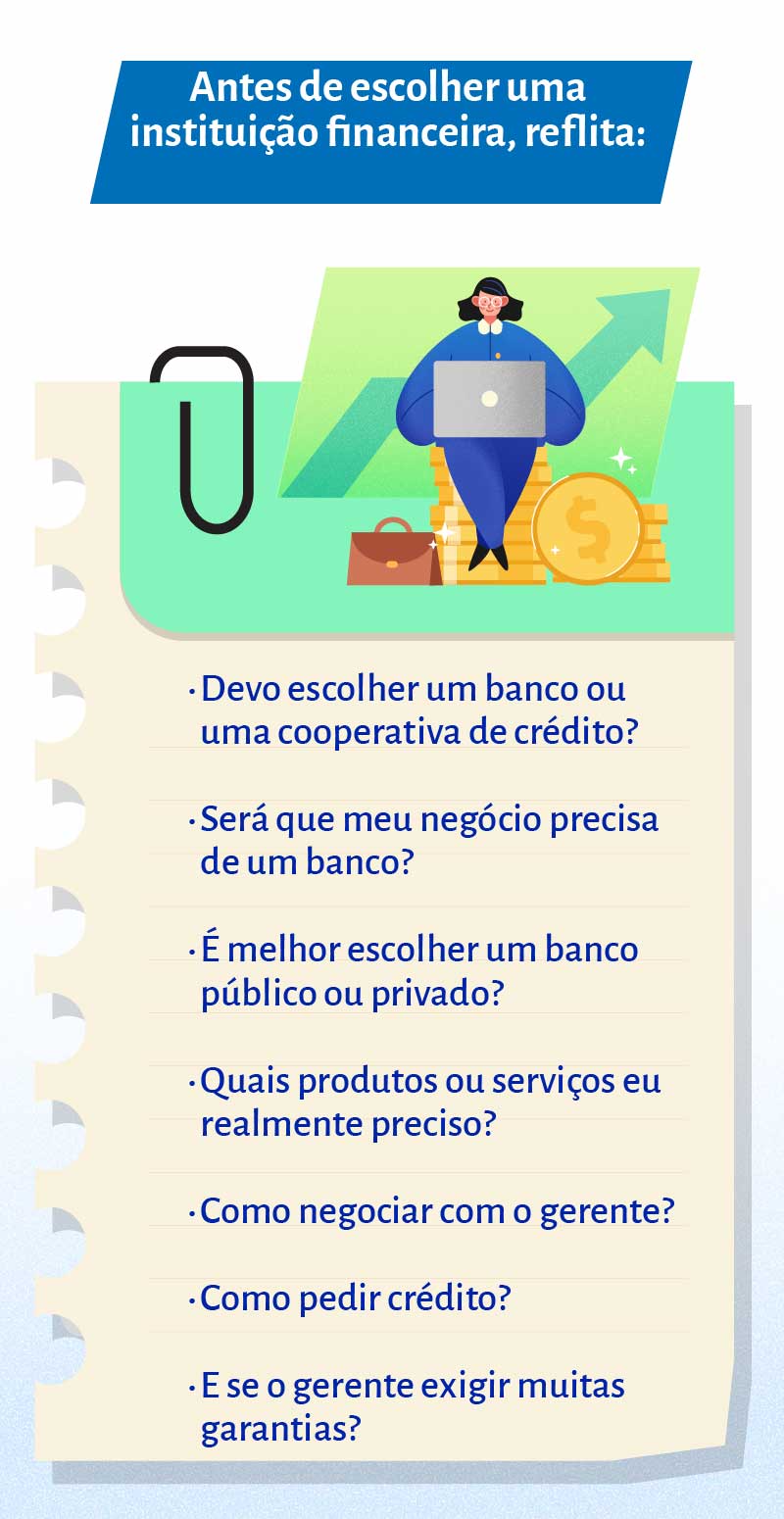

Vamos combinar, dor de cabeça com banco ninguém merece. Mas antes de pensar em um processo judicial caríssimo, que tal conhecer os canais que o próprio sistema oferece para resolver pendências?

O Consumidor.gov.br é uma plataforma oficial, tipo um ‘Procon online’, onde você registra sua reclamação contra a instituição financeira.

O grande pulo do gato aqui são os prazos: os bancos são OBRIGADOS a responder em um tempo estipulado pela plataforma, o que agiliza demais a solução.

Outro trunfo é o Banco Central (BCB). Sabe aquela reclamação que você fez e o banco ignorou? Registrar no BCB pressiona eles de verdade!

Além de servir como um canal de registro, as reclamações no BCB são usadas para auditar o comportamento das instituições. Ou seja, quanto mais gente reclama, mais o banco se sente no radar.

Em Destaque 2026: O processo para processar um banco no Brasil envolve etapas administrativas e, se necessário, judiciais, com base no Código de Defesa do Consumidor.

Pode confessar: quem nunca se sentiu de mãos atadas, frustrada com aquele problema no banco? Seja uma cobrança indevida, um juro que parece do outro mundo ou um serviço que simplesmente não funciona, a gente sabe que a vontade de resolver é grande, mas o caminho parece um labirinto.

Mas olha só, amiga, a verdade é a seguinte: você não está sozinha e, sim, existe um caminho claro e objetivo para fazer valer seus direitos. Este guia é o mapa que ninguém te contou, a conversa franca que você precisava para entender como processar um banco e, o melhor, ter sucesso nisso em 2026. Vem comigo que eu te mostro o segredo!

| Tempo Estimado | Nível de Dificuldade | Custo/Esforço |

|---|---|---|

| De 30 dias (administrativo) a 2 anos (judicial) | Médio (com orientação) | Baixo a Médio (taxas, honorários advocatícios) |

A PREPARAÇÃO (O QUE VOCÊ VAI PRECISAR)

- Contratos e Extratos Bancários: Guarde tudo! Contrato da conta, de empréstimos, de cartões. Extratos detalhados dos últimos meses ou anos.

- Protocolos de Atendimento: Todas as vezes que você ligou ou falou com o banco, anote o número de protocolo, data, hora e nome do atendente.

- E-mails e Mensagens: Conversas com o banco por e-mail, WhatsApp ou chat são provas valiosíssimas. Faça prints ou salve os arquivos.

- Boletos e Comprovantes de Pagamento: Se a questão for cobrança indevida, tenha todos os comprovantes à mão.

- Ordem Cronológica dos Fatos: Anote tudo, de forma clara e detalhada, o que aconteceu, quando e como. Isso vai te ajudar a não esquecer nenhum detalhe.

PASSO A PASSO DETALHADO

- Reúna Todas as Evidências (O Alicerce do Seu Caso):

O grande segredo? Nenhum processo se sustenta sem prova. Junte todos os documentos que comprovam sua alegação: extratos com as cobranças que você questiona, contratos que mostram juros diferentes do aplicado, e-mails de reclamação sem resposta, protocolos de atendimento. O ideal é ter uma pasta física e uma digital com tudo organizado. Isso é o que chamamos de ônus da prova, e ele é seu! - Tente Resolver Diretamente com o Banco (A Etapa Essencial):

Por que isso é importante? Antes de mais nada, você precisa mostrar que tentou resolver amigavelmente. Ligue para o SAC, vá à agência, use os canais digitais. Registre cada contato com número de protocolo. A lei brasileira, e a jurisprudência, exigem essa tentativa. É a sua primeira linha de defesa e a prova de boa-fé. - Use as Plataformas de Reclamação Oficiais (Sua Voz Ganha Força):

Aqui está o pulo do gato: se o banco não resolver, escale o problema. Primeiro, utilize o Consumidor.gov.br, uma plataforma oficial onde você pode registrar reclamações contra bancos. Eles têm prazos definidos para responder. Em paralelo, ou se o Consumidor.gov não funcionar, não hesite em reclamar no Banco Central de banco. O BCB não resolve seu problema individualmente, mas pressiona a instituição financeira a fazê-lo e audita o comportamento do mercado, o que indiretamente te ajuda muito. - Avalie a Necessidade de uma Ação Judicial (O Caminho Final):

Mas preste atenção: se todas as tentativas administrativas falharem, é hora de considerar a via judicial. Aqui, você pode buscar um advogado ou, em casos mais simples e de menor valor (até 40 salários mínimos), ir direto ao Juizado Especial Cível (JEC), onde não precisa de advogado para entrar com a ação. No JEC, o processo é mais rápido e sem custas iniciais, o que é um alívio para o bolso. - Entre com a Ação (Defendendo Seu Direito):

Seja com advogado ou no JEC, você vai apresentar sua petição inicial, que é basicamente a história do que aconteceu, suas provas e o que você pede (ex: devolução de valores, indenização). O juiz vai analisar e o banco será notificado para se defender. Haverá audiências de conciliação e, se não houver acordo, o processo segue para julgamento.

CHECKLIST DE SUCESSO

- Você tem todos os protocolos de atendimento?

- Você tentou resolver diretamente com o banco antes de escalar?

- Você registrou sua reclamação no Consumidor.gov.br e/ou Banco Central?

- Sua documentação (contratos, extratos, e-mails) está completa e organizada?

- Você entendeu o motivo técnico da sua reclamação (ex: juros acima da taxa média de mercado, cobrança sem previsão contratual)?

RESOLUÇÃO DE PROBLEMAS (TROUBLESHOOTING)

E se o banco sumir com um protocolo? Calma! Isso é mais comum do que parece. Se você tiver a data e a hora da ligação, mesmo sem o número, já é um bom indício. Mas o ideal é sempre anotar tudo na hora. Em último caso, você pode pedir a gravação da ligação, eles são obrigados a fornecer. Insista!

1. Tentativas Administrativas (Essenciais para Provas)

Vamos combinar: essa fase é crucial, não só para tentar uma solução amigável, mas para construir seu histórico de provas. Cada protocolo, e-mail e registro de reclamação é um tijolo na parede do seu caso. Sem essa etapa, um juiz pode entender que você não deu chance ao banco de resolver e isso pode te prejudicar no futuro. Use e abuse dos canais de ouvidoria e plataformas como o Consumidor.gov.br. Eles são seus aliados nessa primeira batalha.

2. Ação Judicial

Quando a via administrativa se esgota, a ação judicial é o próximo passo. Ela formaliza sua reclamação perante a Justiça. Aqui, seu pedido é analisado por um juiz, que pode determinar que o banco pague indenizações por danos materiais (o que você perdeu) e até morais (pelo transtorno e aborrecimento). É o momento de buscar a reparação definitiva.

3. Documentação Necessária

A documentação é a espinha dorsal do seu processo. Você vai precisar de: RG, CPF, comprovante de residência, contratos (de abertura de conta, empréstimos, cartões), extratos bancários detalhados, comprovantes de pagamento, e-mails, prints de conversas, protocolos de atendimento e, se houver, laudos periciais ou pareceres técnicos sobre o problema.

Motivos Comuns para Processar

Os motivos mais comuns para uma ação judicial contra banco incluem: cobrança indevida (tarifas não contratadas, juros abusivos, seguro não solicitado), negativação indevida (quando seu nome vai para o SPC/Serasa por uma dívida que não existe ou já foi paga), falhas na prestação de serviço (golpes, fraudes, clonagem de cartão sem solução), e até mesmo a não portabilidade de salário ou empréstimo.

O Papel do Procon e do Banco Central

O Procon é um órgão de defesa do consumidor que atua na conciliação entre cliente e empresa. É excelente para problemas de consumo em geral e pode mediar seu conflito com o banco. Já o Banco Central (BCB), como vimos, fiscaliza as instituições financeiras. Registrar uma reclamação lá é importante para que o BCB tenha ciência das condutas e possa atuar na regulação do mercado, o que, a longo prazo, beneficia a todos nós.

Diferenças entre Juizado Especial Cível e Justiça Comum

A principal diferença é o valor da causa e a necessidade de advogado. No Juizado Especial Cível (JEC), para causas de até 20 salários mínimos, você não precisa de advogado. Para causas entre 20 e 40 salários mínimos, o advogado é obrigatório. O JEC é mais rápido, menos burocrático e não tem custas iniciais. Na Justiça Comum, não há limite de valor, mas o processo é mais lento, mais formal e a presença de advogado é sempre obrigatória, além de envolver custas processuais.

Como Reunir Evidências para seu Processo

Olha só, o segredo é ser detalhista e organizada. Crie uma linha do tempo dos fatos. Salve todos os documentos em formato digital (PDFs, prints de tela com data e hora). Se houver conversas por telefone, grave-as se a lei permitir em sua localidade (no Brasil, a gravação por um dos interlocutores é legal). Cada e-mail, cada mensagem, cada protocolo é uma peça do quebra-cabeça que fortalece seu caso. Quanto mais provas, mais chances de sucesso.

Quando Buscar um Advogado Especializado

Se a causa for complexa, envolver valores altos, ou se você se sentir insegura para ir ao Juizado Especial Cível sozinha, buscar um advogado especializado em direito bancário ou do consumidor é a melhor decisão. Ele saberá exatamente quais documentos pedir, como redigir a ação e qual o melhor caminho para defender seus interesses. Um bom profissional pode ser a diferença entre o sucesso e a frustração no seu processo.

Dicas Extras para Fortalecer seu Caso

- Não se desespere com a burocracia: Comece pelo básico. Antes de pensar em uma ação judicial contra banco, explore os canais oficiais como o Consumidor.gov.br e o Banco Central. Muitas vezes, a solução administrativa é mais rápida e menos custosa.

- Organize tudo milimetricamente: Guarde todos os extratos, e-mails, protocolos de atendimento, cartas e qualquer comunicação com o banco. Quanto mais provas concretas você tiver, mais forte será seu argumento, seja para reclamar no Banco Central de banco ou para uma ação judicial.

- Entenda os prazos: Cada reclamação e cada tipo de processo tem prazos. Não perca o bonde! Se você está pensando em como processar um banco por cobrança indevida, verifique os prazos prescricionais para ajuizar a ação.

- Considere o JEC: Para causas de menor valor, o Juizado Especial Cível (JEC) pode ser um caminho mais ágil e sem a necessidade de advogado em alguns casos. Pesquise sobre Entendendo a Ação Judicial Bancária: JEC vs. Justiça Comum para entender as diferenças.

Dúvidas Frequentes

O que fazer se o banco não resolve meu problema administrativamente?

Se a reclamação no Consumidor.gov.br ou no Banco Central não surtir efeito, o próximo passo pode ser buscar a via judicial. É aqui que um Guia Completo: Como Processar um Banco no Brasil pode ser seu melhor amigo para entender os procedimentos.

Posso processar um banco por qualquer motivo?

Não exatamente. É preciso ter um motivo legalmente embasado, como cobranças indevidas, juros abusivos, falha na prestação de serviços, entre outros. Entendendo a Ação Judicial Bancária: JEC vs. Justiça Comum pode te ajudar a dimensionar a situação.

Preciso de advogado para processar um banco?

Para causas de menor valor no Juizado Especial Cível (JEC), a lei em muitos casos dispensa o advogado. No entanto, para causas mais complexas ou que envolvam valores maiores, a assistência de um profissional especializado em Ação Judicial Bancária é altamente recomendada para garantir seus direitos.

Chegou a Hora de Agir!

Vamos combinar, encarar um banco pode parecer uma batalha e tanto, mas agora você tem as ferramentas para começar. Lembre-se que a persistência e a organização são suas maiores aliadas. Explore os caminhos administrativos, mas não hesite em buscar a justiça se for preciso. Entender os Motivos Comuns para Entrar com Processo Contra Instituições Financeiras é um ótimo ponto de partida para sua jornada. E se a situação exigir, um Guia Completo: Como Processar um Banco no Brasil pode ser seu aliado para navegar por todo o processo.