Descubra como economizar dinheiro com um segredo que realmente funciona no Brasil de 2026. Vou te mostrar o caminho prático para transformar sua conta bancária.

Por que a Regra 50-30-20 é o ponto de partida definitivo para organizar suas finanças

Essa divisão simples é o alicerce de qualquer planejamento financeiro que preste.

Você separa 50% da sua renda para contas fixas essenciais, 30% para lazer e desejos, e 20% para poupar ou investir.

No Brasil, onde a renda média é apertada, essa estrutura evita que você viva no vermelho sem abrir mão do que importa.

O erro mais comum é inverter os percentuais, gastando 70% em desejos e só 10% na poupança.

Resultado? Sempre no limite do cartão e sem reserva para emergências.

Aqui está o pulo do gato: ajuste esses percentuais conforme sua realidade.

Se seus custos fixos consomem 60%, reduza os desejos para 20% e mantenha os 20% de poupança.

O importante é tratar essa poupança como uma conta obrigatória, não como sobra do mês.

É assim que você começa a construir patrimônio de verdade, mesmo ganhando um salário mínimo.

Em Destaque 2026: Economizar dinheiro de forma sustentável exige uma combinação de organização estratégica, mudança de hábitos diários e o uso de ferramentas adequadas.

Sabe aquela sensação de que o dinheiro some da conta antes do fim do mês? Parece que não importa o quanto você ganhe, a grana nunca sobra pra realizar seus sonhos ou ter um respiro.

Se você se identifica, relaxa! Esse guia prático é o mapa que faltava pra você finalmente tomar as rédeas da sua vida financeira e ver sua conta bancária sorrir de volta. Vamos nessa?

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 1 Semana | Grátis (ou baixo, dependendo das ferramentas) | Fácil a Médio |

Materiais Necessários

- Caderno ou planilha para controle de gastos

- Aplicativo de controle financeiro (opcional)

- Caneta ou lápis

- Vontade de mudar seus hábitos

- Acesso à internet para pesquisas (opcional)

O Passo a Passo Definitivo

- Passo 1: Faça um Raio-X dos Seus Gastos

O primeiro passo é saber para onde seu dinheiro está indo. Pegue todas as suas contas, extratos bancários e faturas de cartão dos últimos 3 meses. Anote TUDO, desde o aluguel até aquele cafezinho na padaria. Isso vai te dar uma visão clara dos seus gastos e ajudar a identificar onde o desperdício acontece.

- Passo 2: Defina Suas Metas Financeiras com a Regra SMART

Agora que você sabe onde gasta, defina o que quer alcançar. Use a regra SMART: suas metas precisam ser Específicas, Mensuráveis, Atingíveis, Relevantes e com prazo Temporal definido. Por exemplo, em vez de ‘quero economizar’, defina ‘quero economizar R$ 500 em 3 meses para a entrada de um curso’. Metas claras te dão direção.

- Passo 3: Crie Seu Orçamento com a Regra 50-30-20

Divida sua renda líquida mensal usando a **Regra 50-30-20**. Destine 50% para necessidades (moradia, alimentação, transporte), 30% para desejos (lazer, hobbies, compras não essenciais) e 20% para poupança e pagamento de dívidas. Essa divisão é um ótimo ponto de partida para um planejamento orçamentário.

- Passo 4: Pague-se Primeiro: A Regra de Ouro

Trate sua economia como uma conta fixa. Assim que receber seu salário, transfira imediatamente os 20% (ou a porcentagem que definiu) para uma conta separada ou investimento. Isso garante que você não gaste o dinheiro que deveria ser poupado. É um dos segredos para construir sua reserva de emergência, que idealmente cobre 6 meses do seu custo de vida.

- Passo 5: Corte Gastos Supérfluos e Otimize Essenciais

Revise suas despesas. Cancele assinaturas de serviços que não usa mais, como streaming ou academias. Cozinhar em casa e levar marmita para o trabalho, por exemplo, reduz drasticamente os custos com alimentação. Comprar frutas e vegetais da estação e optar por marcas próprias do supermercado também gera economia. Pequenas mudanças em casa, como desligar eletrônicos da tomada e reduzir o tempo no banho, impactam suas contas de luz e água.

- Passo 6: Renegocie Dívidas e Evite Novas Armadilhas

Se você tem dívidas, encare o problema de frente. Renegocie com os credores para conseguir juros menores e descontos na amortização. Evite ao máximo fazer novas dívidas, principalmente com juros altos como os do cartão de crédito e cheque especial. Uma boa gestão de dinheiro envolve não só economizar, mas também quitar o que deve e se planejar para não se endividar novamente.

- Passo 7: Construa Sua Reserva de Emergência

Essa reserva é seu colchão de segurança para imprevistos, como uma demissão ou um problema de saúde. O ideal é ter o equivalente a 6 meses do seu custo de vida guardado em um local de fácil acesso e com liquidez diária, como um CDB de liquidez diária ou um fundo DI. Isso te dará tranquilidade e evitará que você precise recorrer a empréstimos em momentos de aperto.

Checklist de Sucesso

- Você sabe exatamente para onde seu dinheiro vai todo mês?

- Suas metas financeiras são claras e alcançáveis?

- Você está seguindo a regra 50-30-20 ou um orçamento similar?

- Você já transferiu dinheiro para sua poupança/investimento assim que recebeu?

- Conseguiu identificar e cortar pelo menos 2 gastos supérfluos?

- Sua reserva de emergência está crescendo?

Erros Comuns

O que fazer se der errado:

Não desanime se não conseguir seguir tudo à risca logo de cara. O controle financeiro é um processo contínuo. Se você gastou mais do que planejou em uma categoria, compense no mês seguinte ou ajuste o orçamento. O importante é aprender com os erros e seguir em frente. Se as dívidas estão te sufocando, procure ajuda profissional ou explore opções de aplicativos para controle financeiro que podem te ajudar a organizar tudo.

Dicas para Poupar Dinheiro: Estratégias Práticas para o Dia a Dia

Poupar não precisa ser um sacrifício. Comece com pequenas ações: leve sua garrafa de água para o trabalho, planeje suas compras de supermercado para evitar desperdícios e aproveite promoções de forma inteligente. A chave é a consistência.

Como Reduzir Despesas Domésticas sem Sacrifícios

Pequenas mudanças fazem uma grande diferença. Troque lâmpadas incandescentes por LED, conserte vazamentos, aproveite a luz natural e cozinhe em casa com mais frequência. Essas atitudes, além de economizarem dinheiro, contribuem para um lar mais sustentável.

Controle Financeiro Pessoal: Métodos Simples e Eficazes

Existem diversas ferramentas para te ajudar. Desde um bom e velho caderno até aplicativos modernos como os que você encontra em minhaseconomias.com.br. O importante é encontrar um método que funcione para você e ser disciplinada.

Planejamento Orçamentário para Famílias: Um Guia Completo

Envolver toda a família no planejamento é fundamental. Conversem sobre os objetivos financeiros, definam prioridades em conjunto e distribuam responsabilidades. Isso cria um senso de equipe e facilita o alcance das metas.

Gestão de Dinheiro para Iniciantes: Primeiros Passos Essenciais

Comece entendendo seus gastos e definindo metas claras. A regra 50-30-20 é um excelente ponto de partida. Não se preocupe em ser perfeito, o importante é começar e ir ajustando o caminho.

Independência Financeira: Como Começar a Construir Sua Liberdade

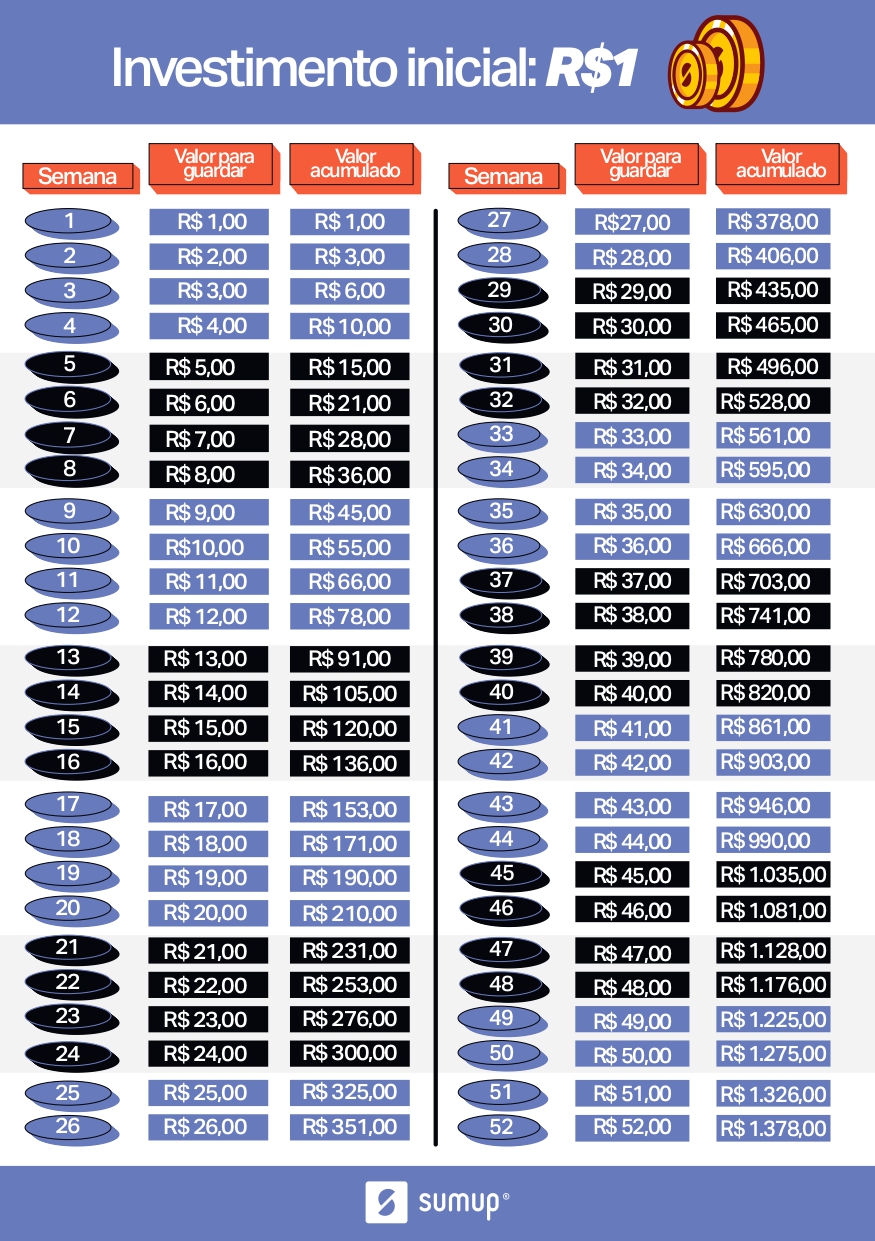

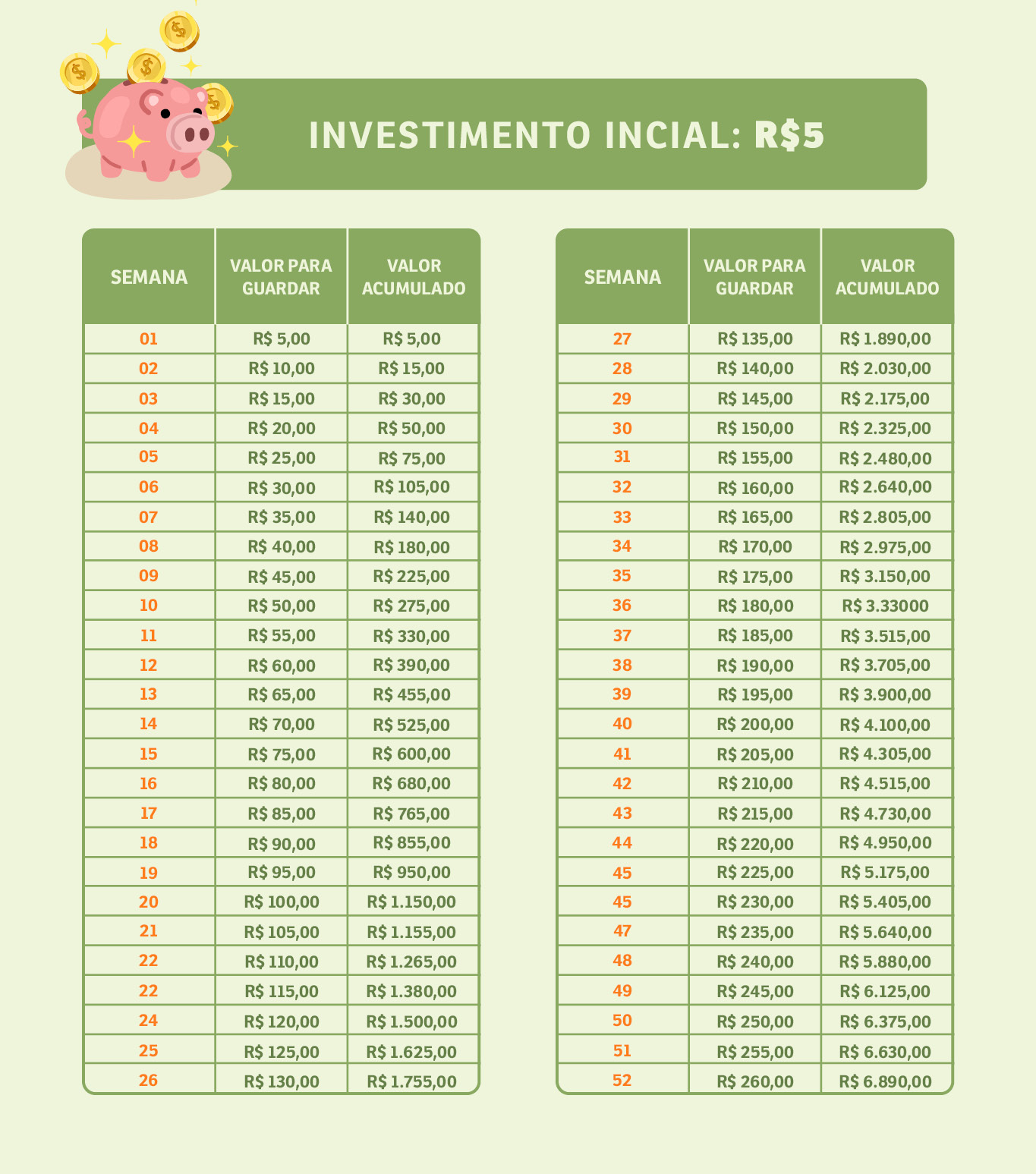

Independência financeira é ter dinheiro trabalhando para você. Comece poupando e investindo uma parte do seu salário regularmente. A consistência é mais importante que o valor inicial. Explore conteúdos como os de organizar as contas para dar os primeiros passos.

Dicas de Economia para Jovens e Estudantes

Aproveite programas de desconto para estudantes, pesquise antes de comprar, evite gastos impulsivos e considere trabalhos de meio período. O planejamento desde cedo é crucial para construir um futuro financeiro sólido.

Como Guardar Dinheiro Mensalmente: Técnicas Comprovadas

Automatize suas economias: programe transferências automáticas para sua conta de investimento assim que receber. Defina metas de economia realistas e celebre cada conquista. A disciplina e a paciência são suas maiores aliadas.

Dicas Extras: Truques de Ouro para Economizar Sem Esforço

Quer resultados rápidos? Essas ações simples geram economia imediata.

Implemente hoje mesmo.

- Audite suas assinaturas digitais: Cancele serviços que não usa há mais de 30 dias. A média de economia é R$ 50 a R$ 150 por mês.

- Negocie suas contas fixas: Ligue para operadoras de internet e celular pedindo planos mais baratos. A redução média é de 15%.

- Adote a marmita estratégica: Cozinhe porções maiores no domingo. Congele em potes individuais. Economiza até R$ 800 mensais em restaurante.

- Compre frutas e vegetais da estação: São até 40% mais baratos. Prefira feiras livres no final do dia para pechinchar.

- Troque marcas por opções próprias: Em itens básicos como arroz, feijão e limpeza, a economia chega a 30% sem perder qualidade.

- Desligue eletrônicos da tomada: O modo stand-by consome até 12% da conta de luz. Use filtros de linha com botão.

- Reduza o tempo do banho: Cada minuto a menos economiza 3 a 6 litros de água. A meta é 5 minutos.

Perguntas Frequentes: Tire Suas Dúvidas de Uma Vez

Como economizar dinheiro com salário baixo?

Comece separando 10% do que entra assim que receber, antes de pagar qualquer conta.

Use a regra 50-30-20 adaptada: 60% para essenciais, 20% para desejos e 20% para guardar. Foque em cortar pequenos gastos recorrentes, como lanches e assinaturas esquecidas.

Qual a diferença entre economizar e investir?

Economizar é guardar dinheiro para objetivos de curto prazo ou emergências, mantendo-o em conta corrente ou poupança.

Investir é aplicar esse valor para gerar retorno no longo prazo, em opções como Tesouro Direto ou fundos. Só invista depois de ter uma reserva de emergência de 3 a 6 meses de custos.

Quais os erros mais comuns ao tentar poupar?

Não ter um orçamento claro é o principal erro, seguido de não ‘pagar-se primeiro’.

As pessoas costumam guardar o que sobra no fim do mês, e isso nunca acontece. Outro erro é estabelecer metas irreais, como cortar 50% dos gastos de uma vez. Comece com 10% e aumente gradualmente.

Conclusão: Sua Jornada Financeira Começa Agora

Você acabou de aprender o segredo. Economizar não é sobre privação, mas sobre controle inteligente.

Transforme sua conta bancária com planejamento e ações práticas.

O primeiro passo é claro: hoje mesmo, abra seu aplicativo do banco e audite os últimos 30 dias de gastos. Identifique um único vazamento para cortar.

Compartilhe essa dica com quem precisa. Deixe nos comentários: qual será sua primeira economia esta semana?