Saber como fazer um orçamento pessoal passo a passo é essencial. Você sente que o dinheiro some antes do fim do mês? Não se preocupe, isso é mais comum do que parece. Neste post, eu te mostro um método simples e prático para você ter controle total das suas finanças, sem complicação. Vamos lá!

O Orçamento Pessoal: Seu Mapa para a Tranquilidade Financeira

Vamos combinar, lidar com dinheiro pode parecer chato, mas organizar suas finanças é essencial. Um orçamento pessoal é como um mapa. Ele mostra para onde seu dinheiro vai e ajuda você a chegar onde quer. É o controle que te livra de apertos e permite realizar seus planos.

Ao criar seu orçamento, você ganha clareza. Entende seus gastos, identifica o que pode cortar e planeja para o futuro. Fica tranquila sabendo que suas contas estão em dia e que sobra para o que você gosta. É a base para sair do vermelho e construir seu patrimônio.

Confira este vídeo relacionado para mais detalhes:

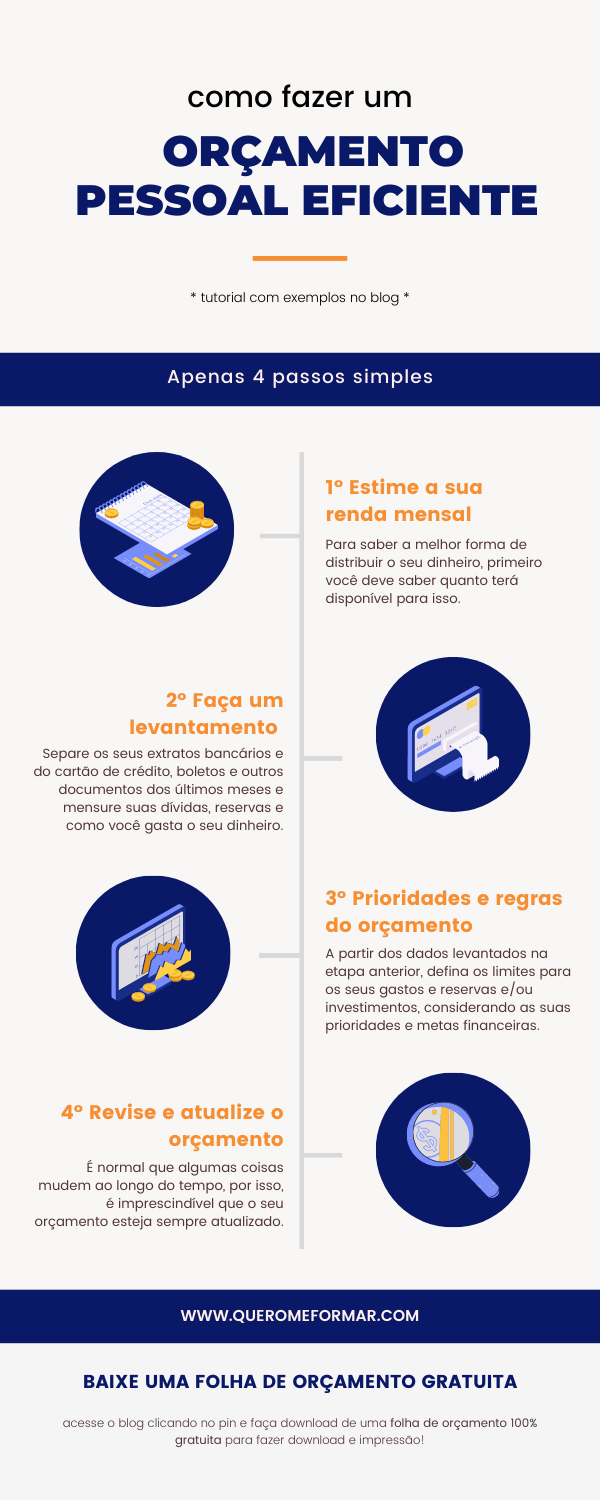

Desvendando Seu Orçamento: Um Guia Prático em 10 Passos

Entenda Para Onde Vai Seu Dinheiro: O Raio-X das Suas Despesas

Você já parou para pensar para onde o seu dinheiro realmente vai todo mês? É fácil gastar sem perceber, e no fim do mês, a grana some. Entender suas despesas é o primeiro passo para ter controle. Vamos ver como fazer um orçamento pessoal passo a passo.

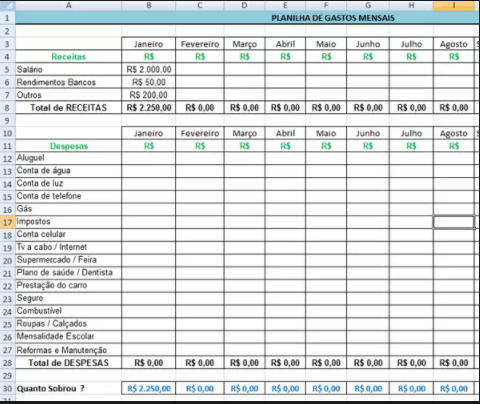

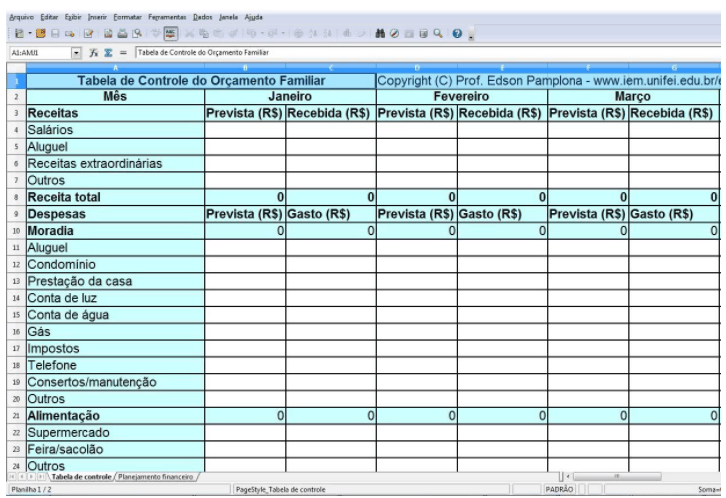

Comece listando tudo o que você ganha. Depois, anote todos os seus gastos. Separe em categorias: moradia, alimentação, transporte, lazer, dívidas, e por aí vai. Seja honesto, até aquele cafezinho diário conta! Saber exatamente onde cada centavo é investido é fundamental.

Com essa lista em mãos, você vai enxergar seus padrões de consumo. Talvez perceba que gasta mais do que imaginava em coisas supérfluas. Ajustar esses gastos te dá mais liberdade financeira para o que realmente importa.

Dica Prática: Use um aplicativo de finanças ou uma planilha simples. Registrar tudo por pelo menos um mês te dá um retrato fiel das suas finanças.

Defina Seus Objetivos Financeiros: O Destino Que Você Almeja

Vamos direto ao ponto: definir seus objetivos financeiros é como escolher o destino da sua viagem. Sem um alvo, você fica andando em círculos. Pensa comigo: se você quer comprar um carro novo, uma casa ou fazer aquela viagem dos sonhos, precisa saber exatamente quanto vai custar e quando quer isso. É a partir daí que a gente começa a organizar a casa. Sem clareza, qualquer planejamento cai por terra.

Saber para onde seu dinheiro vai é o primeiro passo para fazê-lo trabalhar a seu favor. Muita gente acha que fazer um orçamento é coisa de quem tem muita grana ou é complicado demais. Nada disso! É simplesmente entender suas entradas e saídas. Quanto entra todo mês? E para onde está indo? Será que aquele cafezinho diário ou a assinatura que você nem usa estão comendo uma fatia maior do que você imagina? Essa análise detalhada revela onde dá pra ajustar.

Organizar suas finanças pessoais não precisa ser um bicho de sete cabeças. O segredo está em ser realista e consistente. Comece anotando tudo por um mês. Use um caderno, planilha, aplicativo, o que for mais fácil pra você. O importante é ter essa visão clara. Depois, defina suas metas: quanto você quer guardar para cada objetivo e em quanto tempo. Assim, você sabe qual o seu “alvo” e começa a traçar o caminho para chegar lá.

Dica Prática: Separe suas contas em categorias claras (moradia, alimentação, lazer, transporte, etc.) para identificar rapidamente onde estão seus maiores gastos.

Separe Despesas Fixas e Variáveis: A Base da Sua Estrutura

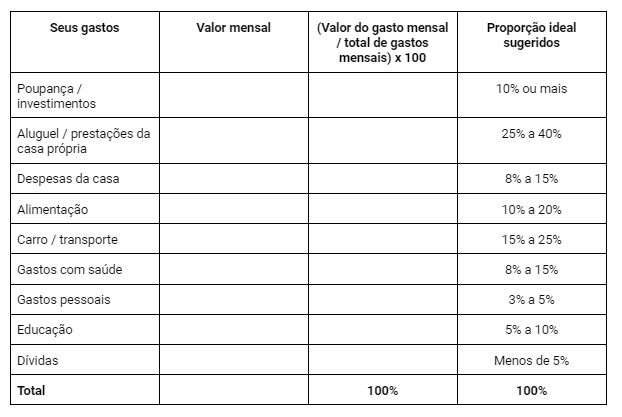

Seu dinheiro se divide em dois grupos claros: os gastos fixos e os variáveis. Entender essa diferença é o primeiro passo pra ter o controle na mão. Os fixos são aqueles que vêm todo mês, tipo aluguel, prestação do carro, seguro, aquela assinatura de streaming que você nem usa tanto. São previsíveis. Já os variáveis mudam de acordo com o seu uso, como supermercado, lazer, combustível, roupas. Saber separar um do outro te dá uma visão muito mais real de onde seu dinheiro tá indo.

Quando você lista tudo, percebe que os fixos, embora às vezes pareçam chatos, são mais fáceis de planejar. Você sabe o valor que sai todo mês. O pulo do gato está nos variáveis. É neles que você tem mais poder de decisão. Gastar menos com supérfluos, ajustar o consumo no dia a dia, tudo isso impacta diretamente seu bolso. Essa separação é a base pra você começar a montar um orçamento pessoal que funcione de verdade.

Ter essa clareza te ajuda a identificar onde dá pra cortar ou economizar sem que sua qualidade de vida vá embora. Você começa a ver que alguns “fixos” podem ser renegociados e que os “variáveis” podem ser controlados com um pouco de atenção. É um processo que te dá liberdade, porque você passa a mandar no seu dinheiro, e não o contrário.

Dica Prática: Separe suas despesas fixas e variáveis em planilhas ou no seu app de controle financeiro. Se um gasto variável disparar, você sabe onde focar para reduzir no mês seguinte.

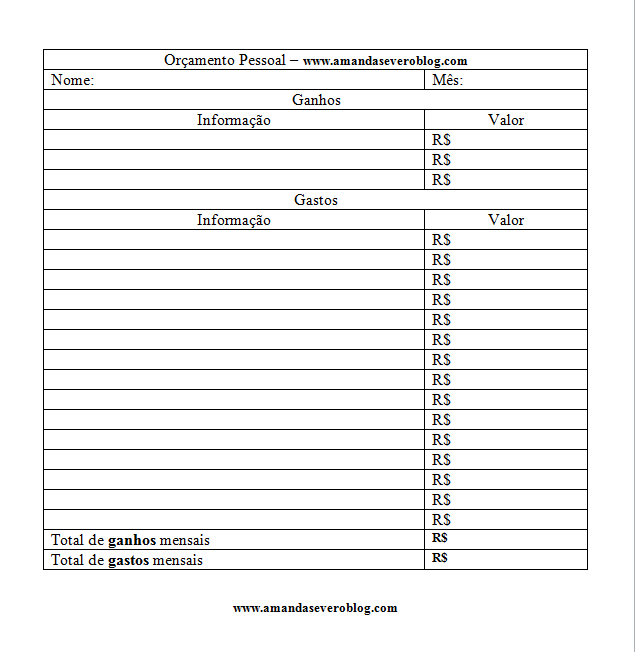

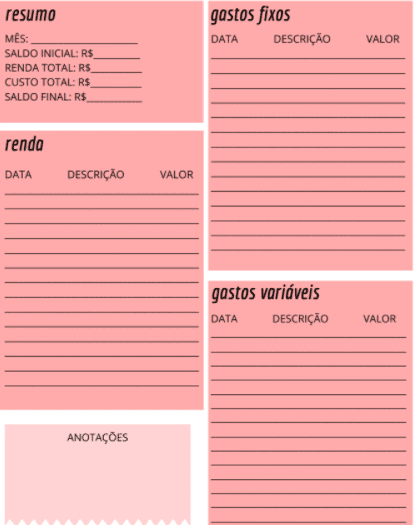

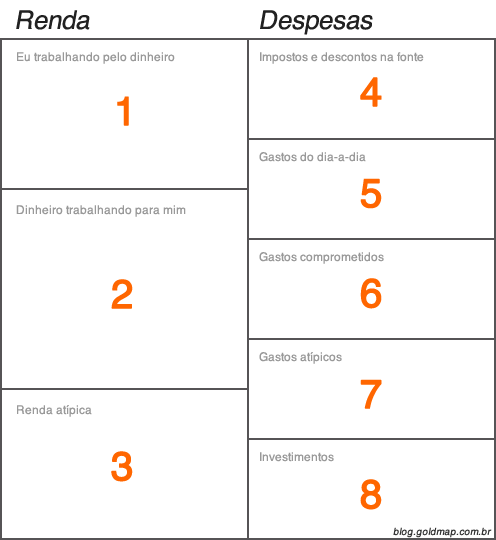

Liste Todas as Fontes de Renda: O Que Entra na Sua Conta

E aí, beleza? Bora colocar a casa em ordem financeiramente. O primeiro passo, e talvez o mais crucial, é saber exatamente o que entra na sua conta. Sem essa clareza, qualquer planejamento é só um tiro no escuro. Pense em tudo: salário, freelas, bicos, aquele dinheirinho extra do aluguel de um imóvel, rendimentos de investimentos. Tudo mesmo. Anote cada centavo que você recebe.

Para fazer um orçamento pessoal passo a passo, você precisa listar todas essas entradas. Não deixe passar nada. Se você tem mais de uma fonte de renda, essa listagem fica ainda mais importante. Assim, você tem uma visão real do seu potencial financeiro total. Sabe aquele dinheiro que cai todo mês e você nem lembra de onde veio? Pois é, ele conta. Separe por tipo de receita, se for o caso. Isso ajuda a entender de onde vem a maior parte do seu dinheiro.

Ter essa lista completa na mão é o pontapé inicial. Você vai usar isso para comparar com o que gasta, que é o próximo passo. Sem saber quanto entra, fica impossível decidir para onde o dinheiro deve ir. É a base sólida para qualquer controle financeiro que funcione de verdade.

Dica Prática: Use um aplicativo de controle financeiro ou uma planilha simples. O importante é registrar tudo em um só lugar e ter acesso fácil.

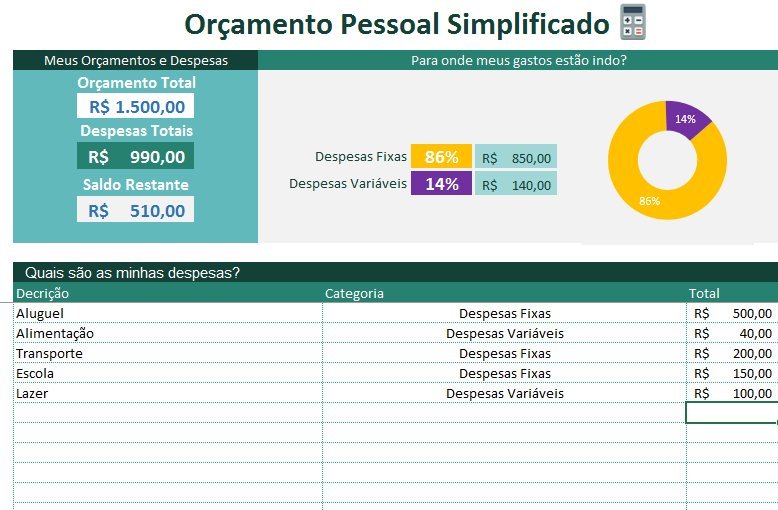

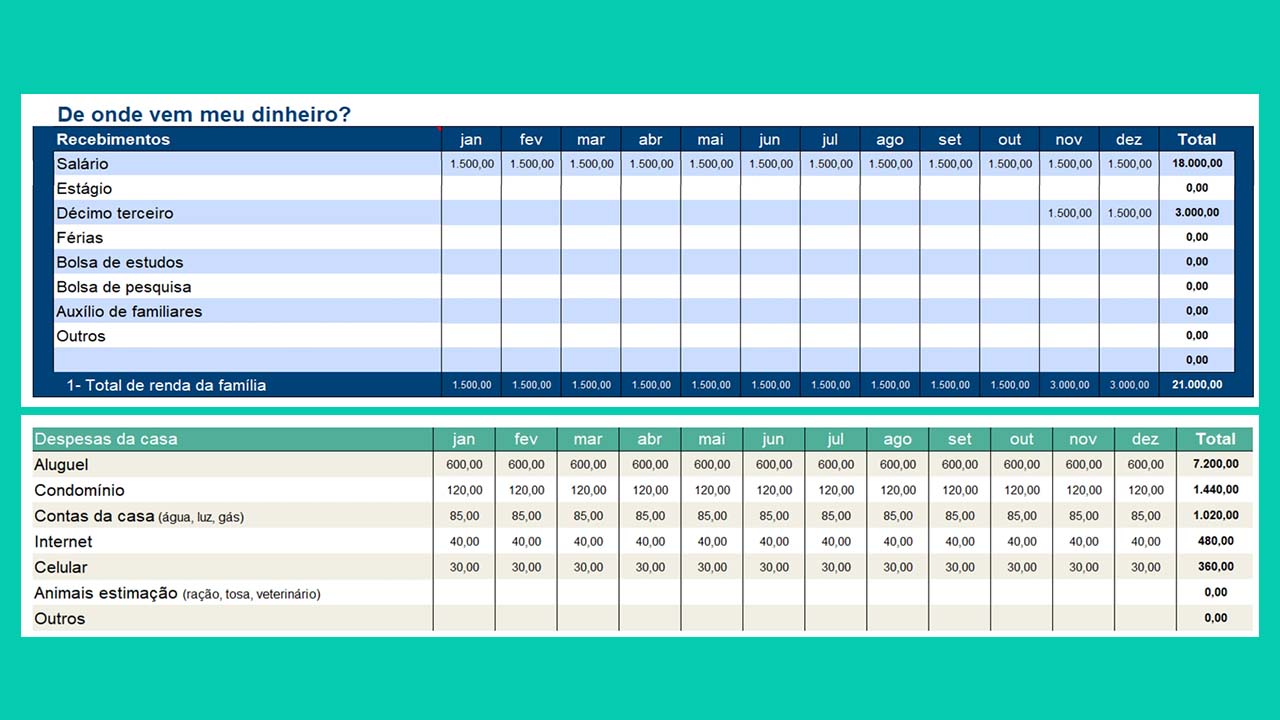

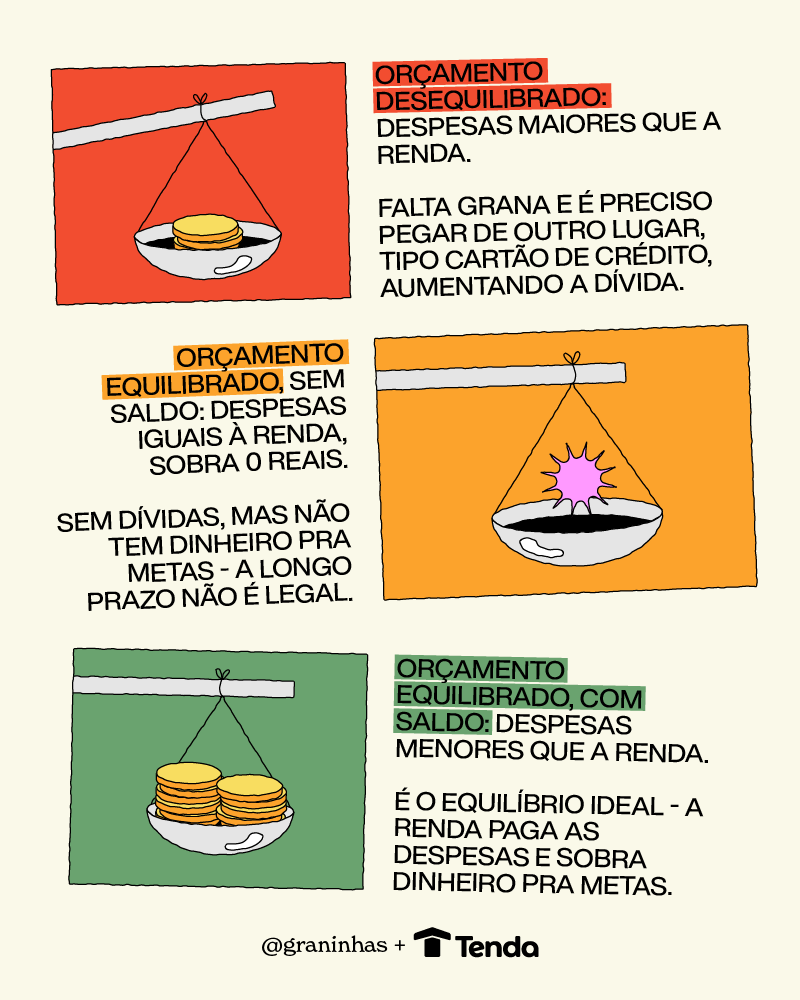

Calcule o Saldo Mensal: A Conta Que Não Mente

Sabe aquele momento em que o dinheiro some e você não entende pra onde ele foi? Pois é. Ter o controle do seu saldo mensal é o primeiro passo pra acabar com essa dor de cabeça. Eu chamo isso de “a conta que não mente”, porque ela mostra a real da sua vida financeira. Sem rodeios.

Para fazer um orçamento pessoal passo a passo de verdade, você precisa listar tudo que entra e tudo que sai. Anota o salário, os bônus, o dinheiro que entra de freelancer. Do outro lado, coloca o aluguel, a conta de luz, o mercado, aquele cafezinho maroto. Tudo mesmo. Depois é só somar e subtrair. Simples assim.

O resultado dessa conta é seu saldo mensal. Se ele for positivo, parabéns! Se for negativo, a gente precisa ajustar. Vamos combinar, não dá pra viver no vermelho. O segredo é saber onde dá pra cortar gastos sem sofrer muito. Pequenas mudanças fazem uma diferença gigante.

Dica Prática: Use aplicativos de controle financeiro. Eles facilitam demais a visualização e a categorização dos seus gastos, mostrando exatamente onde seu dinheiro está indo.

Priorize Suas Necessidades e Desejos: O Que Vem Primeiro

Vamos falar sério sobre dinheiro. Muita gente acha que orçamento é coisa de quem ganha muito ou de quem quer se apertar. Nada disso. Orçamento pessoal é sobre você saber para onde seu suado dinheirinho está indo. É dar um sentido para cada centavo. É ter controle, sabe? Sem isso, fica difícil priorizar o que realmente importa para você.

Pra fazer um orçamento pessoal passo a passo, a primeira coisa é anotar TUDO. Desde o aluguel até aquele cafezinho na padaria. Depois, divide em categorias: moradia, transporte, alimentação, lazer, dívidas, investimentos. Essa organização ajuda a enxergar os gastos que estão pesando no seu bolso e onde dá para cortar ou ajustar.

Depois de ter essa lista clara, você define suas prioridades. O que é essencial para você agora? Pagar aquela conta que está atrasada? Começar a guardar para uma viagem? A meta é que seu dinheiro trabalhe para alcançar seus objetivos, não o contrário. Fica mais fácil quando você vê onde cada real está sendo bem empregado.

Dica Prática: Use um aplicativo de controle financeiro. Eles facilitam muito a visualização das suas despesas e a criação do seu orçamento pessoal.

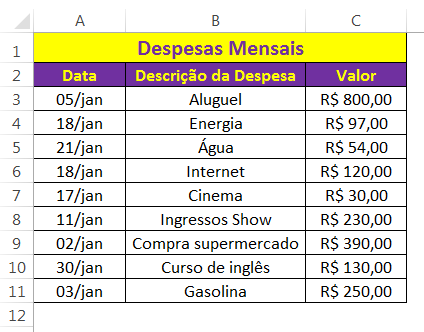

Crie Categorias de Gastos: Para Não Se Perder no Caminho

Para fazer um orçamento pessoal que realmente funciona, o primeiro passo é organizar a casa. Pense nas suas despesas como se fossem itens de uma lista de supermercado. Você precisa saber o que está comprando, certo? Criar categorias de gastos é exatamente isso. Separa o que vai, assim, você entende para onde seu dinheiro está indo.

Vamos lá, sem complicação. Divida tudo em grupos. Tem as contas fixas, tipo aluguel ou financiamento, que não mudam muito. Depois vêm os variáveis, como supermercado e transporte, que a gente pode controlar um pouco mais. Não esquece dos gastos com lazer, aquela saída com os amigos ou o cinema, e as despesas com saúde e educação. Cada categoria te dá uma visão clara.

Quando você tem essas categorias bem definidas, fica muito mais fácil identificar onde dá pra apertar o cinto se precisar. Isso te dá poder sobre suas finanças. Não é mágica, é organização mesmo. Saber separar o essencial do supérfluo é a chave para não se perder no caminho e alcançar seus objetivos financeiros.

Dica Prática: Use aplicativos de controle financeiro. Eles já vêm com categorias prontas e facilitam demais o registro e a visualização dos seus gastos.

Ajuste e Corte Gastos Desnecessários: A Arte de Ser Mais Eficiente

A gente sabe que o dinheiro pode sumir sem a gente perceber. Por isso, aprender como fazer um orçamento pessoal passo a passo é essencial. Não é sobre se privar de tudo, mas sim ter controle. É entender para onde seu dinheiro está indo e garantir que ele trabalhe a seu favor.

O segredo para cortar gastos desnecessários está em analisar seu extrato com calma. Sabe aquela assinatura que você nem usa mais? Ou aquela comprinha por impulso? Identificar esses “ralos” é o primeiro passo para economizar de verdade e ter mais folga no fim do mês.

Fazer um orçamento não precisa ser complicado. Comece listando todas as suas fontes de renda. Depois, anote todas as suas despesas fixas (aluguel, contas) e variáveis (alimentação, lazer). Compare os dois lados e veja onde dá para apertar um pouquinho. Assim, você direciona melhor seu dinheiro.

Dica Prática: Se você gasta muito com delivery, estabeleça um limite semanal para isso. Use o dinheiro que você economiza para um objetivo maior, como uma viagem ou quitar uma dívida.

Destine Recursos Para Seus Objetivos: A Conexão Entre Hoje e o Futuro

Olha só, fazer um orçamento pessoal não é um bicho de sete cabeças, não. É sobre entender para onde seu dinheiro tá indo hoje e direcionar ele para o que você quer amanhã. Pensa assim: seu dinheiro é uma ferramenta. Sem um plano, ele se espalha. Com um plano, ele te leva onde você quer.

Para começar, o passo mais importante é registrar TUDO. Sério. Cada cafezinho, cada conta que chega, cada compra por impulso. Anota na agenda, num caderno, no bloco de notas do celular, onde for mais fácil pra você. Isso vai te dar uma visão clara dos seus gastos. Depois, é separar o que é essencial (moradia, comida, transporte) do que é supérfluo (aquela assinatura que você nem usa, o lanche fora de hora). A partir daí, você começa a fazer escolhas conscientes.

Quando você sabe exatamente quanto entra e quanto sai, fica muito mais fácil definir prioridades. Quer viajar no fim do ano? Fazer um curso novo? Ter uma reserva de emergência? Tudo isso se torna palpável quando você tem um controle real do seu dinheiro. É questão de dar um nome para cada real e dizer para onde ele vai trabalhar para você.

Dica Prática: Separe suas contas em “essenciais” e “desejos”. Assim, fica mais fácil ver onde você pode cortar sem sacrificar o básico.

Revise e Adapte Constantemente: Seu Orçamento Vivo

Pois é, amigo. Ter um orçamento não é fechar um negócio e pronto. É mais como cuidar de um jardim. A gente planta, rega, aduba, mas tem que ficar de olho. Seu orçamento precisa acompanhar sua vida, não o contrário. Se você recebeu um aumento, quitou uma dívida ou teve um gasto inesperado grande, a planilha tem que mudar também. É um ser vivo, sabe? Se você não revisa, ele fica obsoleto rápido e perde a utilidade. Aí vira só mais uma coisa pra te dar dor de cabeça.

Muita gente acha que orçar é engessar. Nada disso. É justamente o contrário. Quando você sabe para onde seu dinheiro vai, ganha liberdade. Você decide onde cortar, onde investir mais. Fica mais fácil dizer “não” para gastos impulsivos que te afastam dos seus objetivos. A ideia aqui é a adaptação. Use planilhas, apps, caderninho, o que funcionar pra você. O importante é que ele reflita sua realidade atual. Se a renda mudou, se os preços subiram, se você mudou de emprego, seu orçamento tem que refletir isso. Não adianta ter um plano de R$ 2.000 se você tá gastando R$ 3.000.

Vamos combinar: ninguém acerta de primeira. O segredo é não desistir e ajustar sempre. A cada mês, tire um tempo para ver o que aconteceu. Compare o que você planejou com o que realmente gastou. Identifique os desvios. Entenda o porquê. Isso te dá um poder danado para tomar as rédeas da sua vida financeira. Não é sobre passar fome, é sobre ter controle.

Dica Prática: Reserve 30 minutos no fim de cada semana para conferir seus gastos e ajustar o que for preciso. É um pequeno ritual que faz uma diferença gigante.

Ferramentas Que Facilitam a Sua Vida Financeira

| Item | O Que Significa? | Como Fazer na Prática? | Por Que é Importante? |

|---|---|---|---|

| Entenda Para Onde Vai Seu Dinheiro: O Raio-X das Suas Despesas | Saber exatamente onde você gasta cada centavo. É como tirar um raio-x da sua vida financeira. | Anote tudo! Use um caderno, uma planilha ou um aplicativo. Se for no cartão, olhe a fatura detalhada. Se for em dinheiro, guarde os recibos. | Você descobre para onde o dinheiro está indo e onde pode economizar. Sem essa clareza, é como tentar consertar algo sem saber o que está quebrado. |

| Defina Seus Objetivos Financeiros: O Destino Que Você Almeja | Ter metas claras para o seu dinheiro. Saber o que você quer alcançar com ele. | Pense no curto, médio e longo prazo. Quer comprar um carro? Viajar? Quitar dívidas? Ter uma aposentadoria tranquila? Escreva tudo. | Objetivos dão propósito ao seu esforço. Sem um destino, você anda sem rumo. Isso te motiva a poupar e investir. |

| Separe Despesas Fixas e Variáveis: A Base da Sua Estrutura | Distinguir o que paga todo mês igual (fixas) do que muda (variáveis). | Fixas: Aluguel, condomínio, mensalidades, seguros. Variáveis: Alimentação, lazer, transporte (se não for fixo), contas de luz e água (que variam). | Ajuda a prever gastos e a identificar onde há mais flexibilidade para cortes. É o esqueleto do seu orçamento. |

| Liste Todas as Fontes de Renda: O Que Entra na Sua Conta | Saber todo o dinheiro que você recebe. Não só o salário. | Salário, bônus, freOs Erros Comuns Que Você Deve Evitar no Seu OrçamentoFazer um orçamento pessoal pode parecer complicado, mas a real é que muitos se enrolam com tropeços simples. Eu já passei por isso, e te garanto: fugir dessas armadilhas faz toda a diferença.

Confira este vídeo relacionado para mais detalhes: Dúvidas das LeitorasPreciso de um aplicativo caro para fazer meu orçamento?De jeito nenhum! Você pode usar uma planilha simples no computador ou até mesmo um caderno. O importante é registrar tudo direitinho. Apps pagos nem sempre são os mais eficientes para o seu dia a dia. E se minhas despesas forem maiores que minha renda?Isso é um sinal claro de que você precisa ajustar seus gastos. Comece cortando o supérfluo e buscando maneiras de aumentar sua renda. O orçamento vai te mostrar exatamente onde apertar o cinto. Como faço para incluir gastos irregulares, como impostos ou presentes?A melhor tática é criar uma reserva mensal para esses gastos. Separe um pouquinho todo mês e guarde. Assim, quando a conta chegar, você já tem o dinheiro separado, sem sustos. Quanto tempo leva para ver os resultados do meu orçamento?Os primeiros sinais de melhora você já nota no primeiro mês, ao ter clareza sobre para onde seu dinheiro vai. Para ver uma mudança mais expressiva nas suas finanças, dedique-se por pelo menos três a seis meses. É um processo contínuo. Com seu orçamento em mãos, você tem o mapa para suas finanças. Agora é aplicar, ajustar e ver seu dinheiro trabalhar para você. Fica tranquila, a prática leva à perfeição. Se você gostou disso, vale a pena explorar também sobre planejamento financeiro. Compartilhe suas dicas e experiências nos comentários! Confira este vídeo relacionado para mais detalhes:

Adnastor Tavares Olá eu sou Adnastor Tavares, sou o autor por trás do O2 Multi, um portal que reflete minha paixão por explorar a vasta tapeçaria da vida moderna, desde as estratégias mais eficazes em Finanças e Negócios até o aprimoramento do Bem-Estar e as últimas tendências em Moda e Beleza. Com uma abordagem que une o prático ao inspirador, mergulho em temas como Tecnologia, Casa e Decoração, Turismo, Esporte e Educação, sempre buscando oferecer conteúdo relevante e acessível que ajude você a viver uma vida mais informada e plena. |