Descubra o que é Selic e CDI de um jeito fácil! Muita gente se perde com termos financeiros. Eu te explico tudo de forma simples. Entender esses índices é crucial para seu dinheiro render mais. Fique comigo e veja como fazer seus investimentos trabalharem a seu favor.

Desmistificando SELIC e CDI: Seu Guia Rápido para Entender o Dinheiro no Brasil

Pois é, você com certeza já ouviu falar de SELIC e CDI, né? Vamos direto ao ponto: a SELIC é a taxa básica de juros da nossa economia, definida pelo Banco Central. Pense nela como o termômetro principal que dita quanto custa o dinheiro no país. Ela influencia tudo, desde o seu financiamento até a rentabilidade de alguns investimentos.

Já o CDI, sigla para Certificado de Depósito Interbancário, é uma taxa de referência usada principalmente em investimentos de renda fixa. É como um “benchmark” para a maioria dos títulos privados, como CDBs e LCIs. Quando um investimento rende um percentual do CDI, significa que ele está seguindo essa média de taxas que os bancos praticam entre si. Entender essas duas taxas é o primeiro passo para fazer seu dinheiro trabalhar melhor para você.

Confira este vídeo relacionado para mais detalhes:

SELIC e CDI na Prática: Como Funcionam e o Que Significam Para o Seu Bolso

O Que é a Taxa SELIC e Para Que Serve?

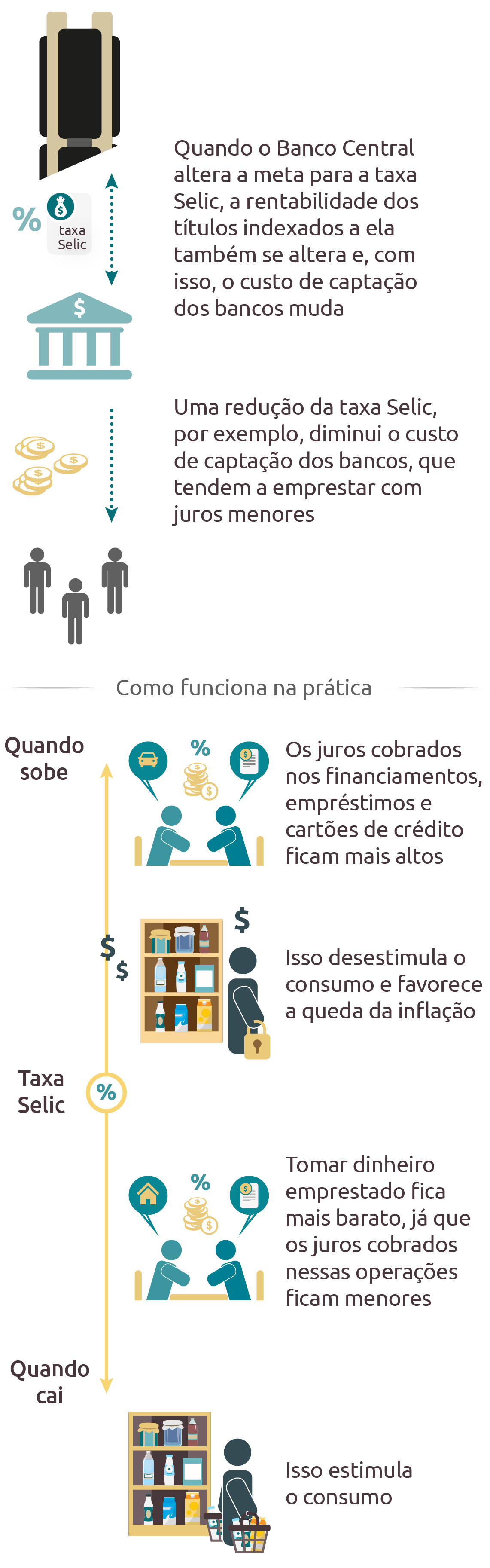

Vamos falar sobre a taxa SELIC. Muita gente ouve falar e acha que é um bicho de sete cabeças, mas não é bem assim. Pensa comigo: a SELIC é a taxa básica de juros da nossa economia. Quem define ela é o Banco Central, o Bacen, sabe? É tipo o termômetro dos juros no Brasil. Ela serve de referência para um monte de outras taxas de empréstimo e investimento. Ou seja, se a SELIC sobe, tudo tende a ficar mais caro; se ela desce, as coisas podem ficar mais baratas.

E pra que serve, na prática? O governo usa a SELIC pra controlar a inflação. Se os preços estão subindo demais, o Bacen aumenta a SELIC pra desestimular o consumo e o crédito. Com juros mais altos, as pessoas pensam duas vezes antes de pegar dinheiro emprestado e tendem a poupar mais. Por outro lado, se a inflação está sob controle e a economia precisa de um gás, a SELIC pode baixar pra incentivar o consumo e o investimento. É uma ferramenta poderosa pra manter a economia nos trilhos.

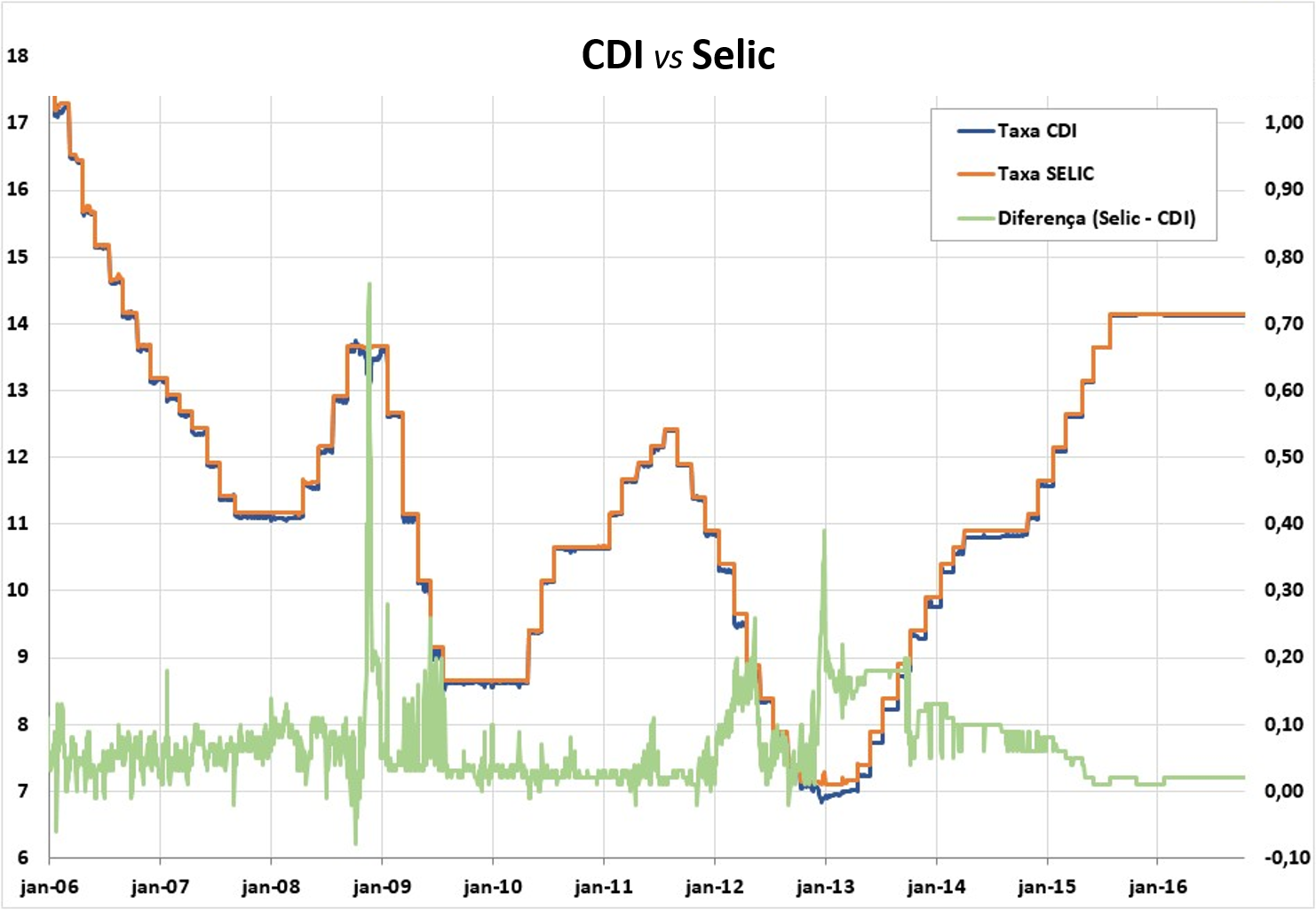

Muita gente confunde SELIC com CDI, mas são coisas diferentes, embora ligadas. O CDI é uma taxa que acompanha a SELIC de perto e é usada em títulos de renda fixa privada, como CDBs e fundos de investimento. É como se fosse um primo próximo da SELIC no mundo dos investimentos. Entender a SELIC te ajuda a entender como seu dinheiro rende em investimentos de renda fixa.

Dica Prática: Fique de olho nas notícias sobre a taxa SELIC; as decisões do Banco Central impactam diretamente seus investimentos e o custo do seu crédito.

Como a SELIC Influencia Suas Aplicações Financeiras?

Vamos direto ao ponto: a taxa Selic é tipo o termômetro da economia brasileira. É a taxa básica de juros, definida pelo Banco Central. Quando ela sobe, tudo que está atrelado a juros tende a ficar mais caro. Para suas aplicações financeiras, isso significa que a rentabilidade de alguns investimentos pode aumentar. Pense assim: o governo “precisa” de mais dinheiro, então ele oferece mais por ele. A Selic mais alta atrai mais gente para deixar o dinheiro rendendo no país.

E como isso se conecta com o CDI, que você também ouve falar por aí? O CDI (Certificado de Depósito Interbancário) é um indicador que reflete a média das taxas de juros praticadas entre os bancos. Geralmente, investimentos atrelados ao CDI (como muitos CDBs e fundos de renda fixa) rendem um percentual desse índice. Quando a Selic sobe, o CDI também tende a subir. Isso porque os juros que os bancos pagam entre si acabam acompanhando a taxa oficial. Ou seja, sua aplicação no CDB que rende 100% do CDI pode começar a pagar mais.

Fica tranquilo, não é um bicho de sete cabeças. A influência é direta: Selic alta geralmente significa um rendimento maior para boa parte dos investimentos de renda fixa. Isso pode ser uma boa oportunidade para quem quer ver o dinheiro render mais. O segredo é entender que a Selic é o principal motor. Acompanhar as notícias sobre ela te dá uma boa pista de como suas aplicações vão se comportar nos próximos meses.

Dica Prática: Se a Selic está em alta, vale a pena reforçar sua carteira com títulos pós-fixados atrelados ao CDI. São aqueles que acompanham a taxa básica e tendem a pagar melhor nesse cenário.

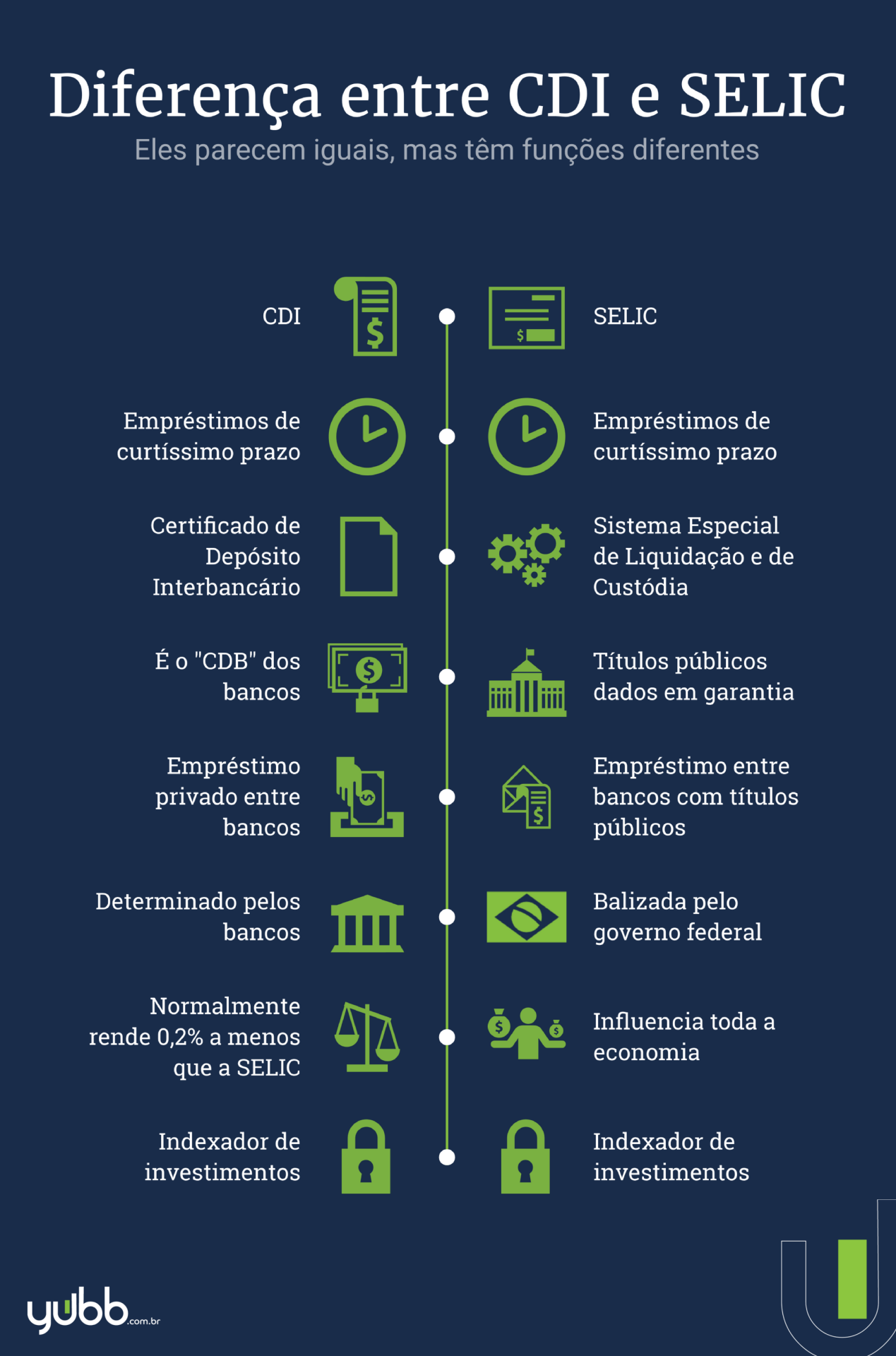

O Que é o CDI e Sua Relação com a SELIC?

Vamos falar sobre CDI e Selic de um jeito que você realmente entenda. Muita gente ouve esses termos e acha que é bicho de sete cabeças, mas é bem mais simples do que parece. Pensa assim: a Selic é a taxa básica de juros da nossa economia, definida pelo Banco Central. Ela serve de referência pra tudo. Se a Selic sobe, os juros de empréstimos e financiamentos também tendem a subir.

E o CDI? Ele é o Certificado de Depósito Interbancário. É um título que os bancos emitem para captar dinheiro um do outro. O mais interessante é que a taxa de rendimento do CDI acompanha de perto a Selic. Na prática, quando você investe em algo que rende 100% do CDI, seu dinheiro está quase seguindo o mesmo ritmo da taxa básica de juros. É daí que vem a proximidade entre elas.

Entender essa relação é crucial para quem quer fazer o dinheiro render. Investimentos atrelados ao CDI costumam ser mais seguros e previsíveis, especialmente aqueles de renda fixa. Sabendo disso, você pode tomar decisões mais inteligentes sobre onde colocar seu dinheiro, buscando sempre o melhor retorno possível dentro do seu perfil de risco.

Dica Prática: Ao comparar investimentos de renda fixa, sempre veja o percentual do CDI que eles oferecem. Tesouro Selic e CDBs que pagam 100% do CDI são boas opções para quem busca segurança e liquidez.

Entendendo o Percentual do CDI e Por Que Ele Importa

Vamos falar de dinheiro de um jeito que faz sentido. Você já deve ter ouvido falar do CDI e do percentual dele, né? Pois é, isso não é papo furado, é a chave para entender como seu dinheiro pode render mais. O CDI, ou Certificado de Depósito Interbancário, é um indexador muito usado no Brasil. Ele acompanha de perto a taxa básica de juros, a Selic. Entender a relação entre Selic e CDI é o primeiro passo para quem quer ver o patrimônio crescer.

Quando você vê um investimento pagando, por exemplo, 100% do CDI, isso significa que ele está rendendo o mesmo que essa taxa. Se o CDI está mais alto, seu dinheiro rende mais. Se está mais baixo, o rendimento cai. Essa conexão direta com a Selic faz com que investimentos atrelados ao CDI sejam previsíveis em termos de retorno, pelo menos quando pensamos na referência. É um termômetro confiável.

A diferença entre o que você ganha e o que o CDI rende é o que realmente conta. Por isso, comparar propostas é essencial. Nem todo investimento que paga 100% do CDI é igual. Fique de olho nas taxas, nos prazos e nos impostos que podem comer uma parte do seu lucro. São detalhes que fazem a diferença no final do mês.

Dica Prática: Sempre compare o rendimento líquido do seu investimento com o percentual do CDI para saber se ele está realmente entregando o prometido após impostos.

Diferenças Cruciais Entre SELIC e CDI: Ponto a Ponto

Vamos entender a diferença entre SELIC e CDI. Muita gente confunde, mas são coisas distintas e saber isso pode fazer seu dinheiro render mais.

A SELIC é a taxa básica de juros da nossa economia. Ela é definida pelo Banco Central e afeta tudo: financiamentos, empréstimos, e claro, seus investimentos de renda fixa. Pense nela como o termômetro da economia brasileira.

Já o CDI, Certificado de Depósito Bancário, é um título emitido pelos bancos para captar dinheiro. A grande sacada é que a rentabilidade de muitos investimentos, como CDBs e fundos de investimento, é atrelada a um percentual do CDI. Quando você lê que um investimento rende 100% do CDI, significa que ele vai seguir de perto o desempenho dessa taxa.

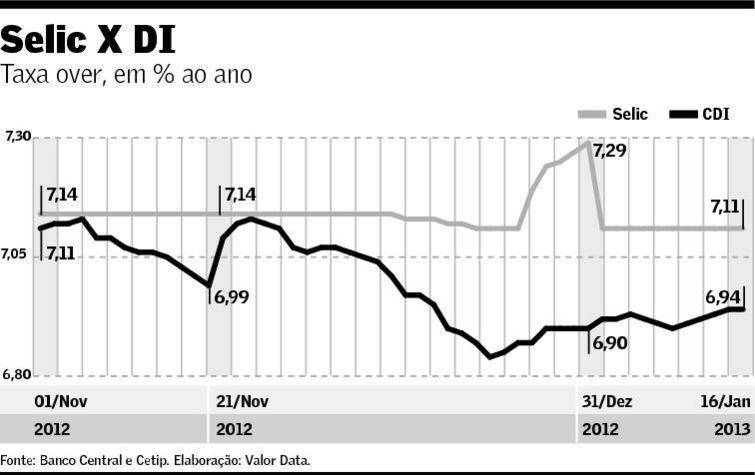

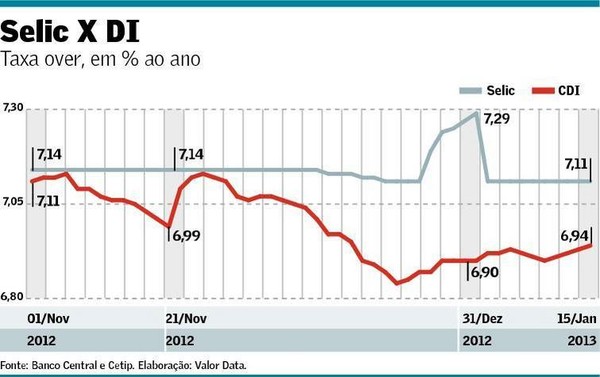

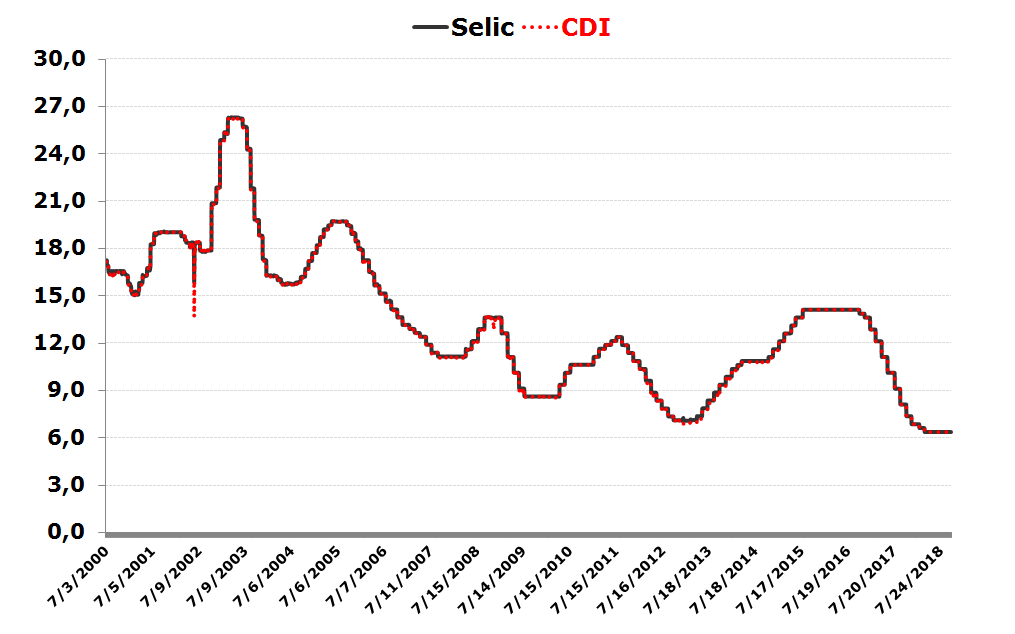

A SELIC é uma taxa oficial, definida pelo governo. O CDI é mais um indicador de mercado, que reflete as taxas que os bancos cobram uns dos outros. Por isso, o CDI costuma andar muito próximo da SELIC.

O ponto crucial é: ambos servem de referência para seus investimentos. Se a SELIC sobe, geralmente o CDI também sobe, e seus investimentos atrelados ao CDI tendem a render mais. O contrário também acontece. Entender essa relação te ajuda a escolher onde aplicar seu dinheiro.

Dica Prática: Ao comparar investimentos de renda fixa, sempre veja a rentabilidade em relação ao CDI. Investimentos que pagam 100% do CDI ou mais são uma excelente opção, especialmente quando a taxa básica de juros está alta.

Investimentos Ligados à SELIC: Tesouro Direto e Outros

Vamos falar da Selic, a taxa básica de juros da nossa economia. Ela serve como um termômetro. Quando a Selic sobe, o crédito fica mais caro e, geralmente, os investimentos atrelados a ela rendem mais. É o Banco Central quem decide o rumo dela para controlar a inflação. Pense na Selic como o preço do dinheiro no país.

Agora, se a Selic está alta, o Tesouro Selic se torna um porto seguro. O Tesouro Direto é uma plataforma onde você compra títulos públicos federais. O Tesouro Selic é um deles, e seu rendimento acompanha exatamente a taxa Selic. É um investimento de baixíssimo risco, ideal para quem quer segurança e boa rentabilidade sem dores de cabeça.

Além do Tesouro Selic, existem outros investimentos que também seguem de perto essa taxa, como alguns CDBs (Certificados de Depósito Bancário) e fundos de renda fixa. O CDI (Certificado de Depósito Interbancário) é um índice que tem uma relação muito próxima com a Selic, girando geralmente em torno de 100% do CDI. Se o CDI rende 10% ao ano, por exemplo, você sabe que seu investimento vai render perto disso. Assim, você consegue ter uma ideia clara do potencial de ganho.

Dica Prática: Para a reserva de emergência, o Tesouro Selic é imbatível. A liquidez é diária e o risco é praticamente zero.

Onde o CDI Aparece no Seu Dia a Dia Financeiro?

Muita gente me pergunta sobre o CDI e acha que é algo distante. Pois é, mas ele tá mais perto do que você imagina no seu bolso.

Pensa assim: você tem um dinheiro guardado, certo? Quando ele tá aplicado em renda fixa, como um CDB de liquidez diária ou um fundo DI, o desempenho dele é sempre atrelado a uma porcentagem do CDI.

Na prática, o CDI é como um termômetro da economia. Se a taxa Selic sobe, geralmente o CDI acompanha. E isso impacta diretamente o rendimento dos seus investimentos. Um CDB que rende 100% do CDI vai render mais se o CDI estiver mais alto, e menos se estiver mais baixo.

É ele que dita a regra para vários investimentos seguros. Sabe aquele dinheiro que você deixa separado para emergências? Ou aquele que você quer ver render sem ter dor de cabeça? O CDI tá lá, dando um norte.

Por isso, quando você olha seu extrato e vê um rendimento, na maioria das vezes o CDI tá envolvido. Ele funciona como um benchmark, uma referência para saber se o seu investimento tá indo bem ou mal.

Dica Prática: Sempre que for escolher um investimento de renda fixa, compare a oferta com o CDI. Se o seu CDB oferece 95% do CDI, por exemplo, e tem outro oferecendo 100%, já sabe qual é mais vantajoso no dia a dia.

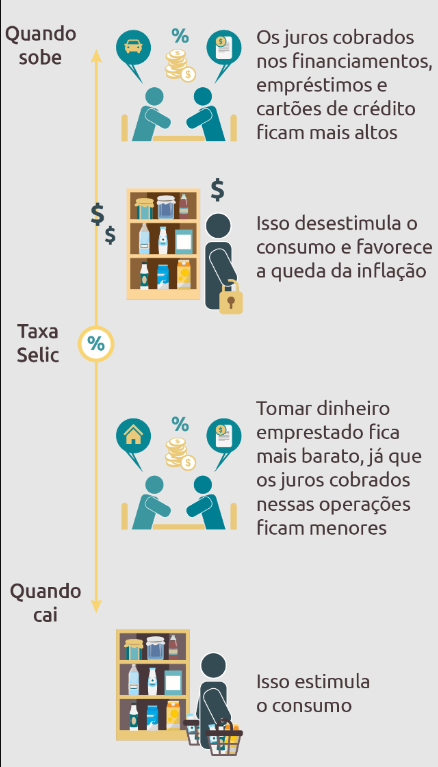

Como a Variação da SELIC Afeta Seus Empréstimos e Financiamentos?

Pois é, você já deve ter ouvido falar da SELIC por aí, mas sabe o que ela realmente significa pro seu bolso? Pensa assim: a SELIC é a taxa básica de juros da nossa economia. Quando ela sobe, tudo que tem a ver com crédito, como seu cartão de crédito ou um financiamento de carro, fica mais caro. Simples assim. O juro que você paga na fatura, no cheque especial, tudo isso está ligado com o que o Banco Central decide sobre a SELIC.

Agora, se você tem dinheiro investido em renda fixa, tipo um CDB que rende um percentual do CDI, a SELIC também tem um papel. O CDI, que é o Certificado de Depósito Interbancário, costuma andar bem pertinho da SELIC. Então, quando a SELIC sobe, seus investimentos que acompanham o CDI tendem a render mais. É uma relação direta que impacta tanto quem empresta quanto quem aplica o dinheiro.

Entender essa dança da SELIC te ajuda a tomar decisões melhores. Se ela está alta, talvez seja hora de renegociar dívidas ou ter mais cuidado com gastos. Se ela está baixa, pode ser um bom momento para buscar um empréstimo ou um financiamento, se precisar. E para quem investe, cada movimento da SELIC é uma pista sobre onde seu dinheiro pode render mais. Vamos combinar, informação é poder!

Dica Prática: Fique de olho nos noticiários econômicos. Uma simples pesquisa sobre “o que é SELIC e CDI explicado simples” te mantém atualizado sobre as variações e te ajuda a planejar suas finanças com mais segurança.

O Papel do Banco Central na Definição da SELIC

Muita gente se pergunta: quem decide a tal da SELIC? É o Banco Central do Brasil, sem dúvida. Eles se reúnem e tomam essa decisão. Pensa assim: a SELIC é a taxa básica de juros da nossa economia. Ela impacta tudo, desde o crédito que você pega até os rendimentos da sua poupança ou investimento.

O Banco Central usa a SELIC como um controle. Se a inflação tá alta, eles podem subir a SELIC para esfriar a economia e segurar os preços. Se a economia tá fraca, podem baixar para estimular o consumo e os investimentos. Eles monitoram tudo de perto para manter a estabilidade.

A meta principal do Banco Central, ao definir a SELIC, é manter a inflação sob controle. Eles olham os índices de preços, a atividade econômica, o emprego… tudo isso influencia a decisão. Vamos combinar, é um trabalho delicado e de muita responsabilidade para o bem do bolso de todo mundo.

Dica Prática: Fique de olho nas notícias sobre as reuniões do Copom (Comitê de Política Monetária do Banco Central). As decisões da SELIC afetam diretamente o rendimento dos seus investimentos de renda fixa, como CDBs e fundos.

Por Que é Essencial Saber Sobre SELIC e CDI Para Seus Investimentos?

Pois é, vamos falar sério sobre grana. Se você quer que seu dinheiro trabalhe para você, precisa entender o que é a SELIC e o CDI. Não se assuste, é mais simples do que parece. Basicamente, a SELIC é a taxa básica de juros da nossa economia. Ela influencia tudo, desde o crédito que você pega até o rendimento das suas aplicações. E o CDI? É um indicador que acompanha de perto a SELIC, e muitos investimentos, como o CDB, usam ele como referência de rentabilidade. Saber disso é o primeiro passo para fazer escolhas inteligentes.

Entender a relação entre SELIC e CDI te dá um poder de decisão enorme. Quando a SELIC sobe, o rendimento de investimentos atrelados ao CDI também tende a subir. Isso significa que seu dinheiro pode render mais. Por outro lado, se a SELIC cai, o rendimento pode diminuir. Ficar de olho nesses movimentos te ajuda a ajustar sua estratégia e a buscar as melhores oportunidades. Vamos combinar, ninguém quer perder dinheiro por falta de informação, né?

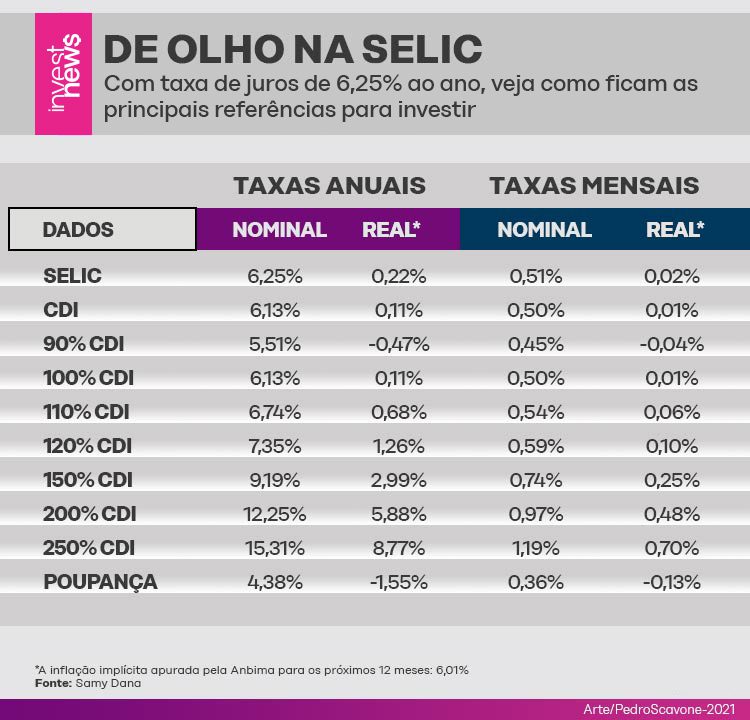

Muita gente acha que entender de juros é coisa de economista. Nada disso! Saber sobre SELIC e CDI é fundamental para qualquer pessoa que queira ver seu patrimônio crescer de forma segura. Para você ter uma ideia, a maioria dos investimentos de renda fixa mais populares por aqui tem seu rendimento atrelado a uma dessas taxas. Se você investir em um CDB que paga 100% do CDI, por exemplo, seu retorno vai variar conforme a variação dessa taxa. Sem essa base, você fica meio perdido na hora de comparar investimentos.

Dica Prática: Ao comparar investimentos de renda fixa, sempre olhe para o percentual do CDI ou da SELIC que ele paga. Um investimento que paga 90% do CDI pode ser melhor que um que paga 10% ao ano em um cenário de SELIC alta.

Com certeza! Vamos colocar a mão na massa e descomplicar a SELIC e o CDI para você.

SELIC e CDI no Mundo dos Investimentos: Onde Você Mais Vê Isso?

| Item | Características | Dicas do Autor |

|---|---|---|

| O Que é a Taxa SELIC e Para Que Serve? | É a taxa básica de juros da economia brasileira. Define o custo do dinheiro no país e é usada para controlar a inflação. O Banco Central a ajusta para manter a estabilidade de preços. | Pense nela como o termômetro da economia. Se está alta, o dinheiro fica mais caro. Se está baixa, o contrário. Isso impacta diretamente onde você coloca seu dinheiro. |

| Como a SELIC Influencia Suas Aplicações Financeiras? | A SELIC serve como referência para a maioria dos investimentos de renda fixa. Investimentos que seguem a SELIC rendem mais quando ela sobe e menos quando ela desce. | Quando a SELIC sobe, aplicações como o Tesouro Selic se tornam mais atraentes. Fique de olho nas notícias do Banco Central. |

| O Que é o CDI e Sua Relação com a SELIC? | CDI é o Certificado de Depósito Interbancário. É uma taxa usada em empréstimos entre bancos. O CDI geralmente segue de perto a SELIC. | É comum ver investimentos rendendo “100% do CDI”. Isso significa que seu dinheiro vai render o mesmo que essa taxa. Eles andam juntos, mas não são a mesma coisa. |

| Entendendo o Percentual do CDI e Por Que Ele Importa | A maioria dos investimentos de renda fixa rende um percentual do CDI (ex: 90%, 100%, 110%). Quanto maior o percentual, maior o retorno. | Procure investimentos que paguem 100% do CDI ou mais. É aí que seu dinheiro realmente trabalha para você. Menos que isso, talvez não valha a pena. |

| Diferenças Cruciais Entre SELIC e CDI: Ponto a Ponto | A SELIC é definida pelo Banco Central e é a taxa básica. O CDI é uma taxa de mercado, utilizada em operações entre bancos, e se espelha na SELIC. | SELIC é a “mãe” dos juros, o CDI é o “filho” que segue o comportamento dela. Ambos são importantes, mas vêm de origens diferentes. |

| Investimentos Ligados à SELIC: Tesouro Direto e Outros | O Tesouro Selic é um título público que rende exatamente a taxa SELIC. Outros fundos de renda fixa também podem acompanhar a SELIC de perto. | O Tesouro Selic é uma ótima opção para reserva de emergência. É seguro e acompanha a taxa básica. Simples e eficaz. |

| Onde o CDI Aparece no Seu Dia a Dia Financeiro? | CDIs são a base de rendimento para muitos CDBs (Certificados de Depósito Bancário), LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio). | Se você tem um CDB que rende, por exemplo, 10 |

Confira este vídeo relacionado para mais detalhes:

Impacto da SELIC e CDI na Economia Geral: Fique Atenta!

Pois é, entender SELIC e CDI vai muito além de saber onde seu dinheiro rende mais. Essas taxas são o termômetro da economia brasileira. Quando elas sobem, tudo tende a ficar mais caro: crédito, financiamentos, até aquele cafezinho. Se caem, o cenário muda e pode ser mais vantajoso para quem quer investir ou comprar algo maior.

Minhas Dicas Especiais para Você Lidar com Isso:

- Acompanhe as Notícias: Não precisa ser expert, mas saber se a SELIC subiu ou desceu ajuda a tomar decisões. Um aumento pode significar segurar um pouco a compra de um carro novo, por exemplo.

- Compare Investimentos: Com o CDI sempre ali do lado da SELIC, comparar rendimentos de CDBs, fundos e outros produtos fica mais fácil. Busque sempre taxas que superem o CDI.

- Planeje Suas Dívidas: Se tem dívidas com juros atrelados à SELIC ou CDI, fique de olho. Em momentos de alta, pode valer a pena tentar quitar antes ou renegociar.

- Entenda o Custo do Dinheiro: Essencialmente, essas taxas mostram o custo do dinheiro no país. Se está caro, quem pega emprestado sente no bolso. Se está barato, pode ser um bom momento para quem quer investir em algo que gera renda com o tempo.

Dúvidas das Leitoras

Qual a diferença básica entre SELIC e CDI para quem está começando a investir?

A SELIC é a taxa básica de juros da economia brasileira, definida pelo Banco Central. Já o CDI é uma taxa usada como referência para muitos investimentos de renda fixa, geralmente seguindo de perto a SELIC.

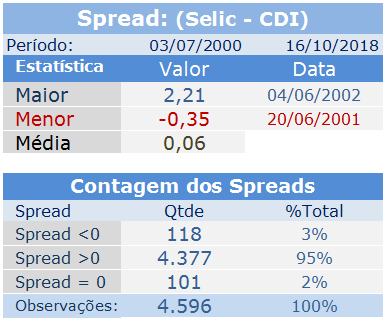

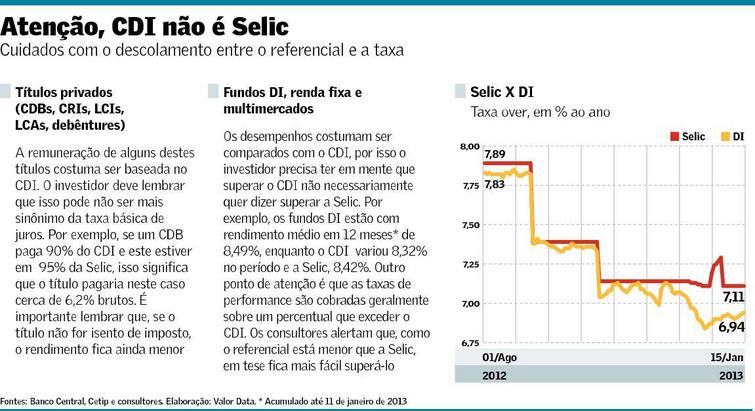

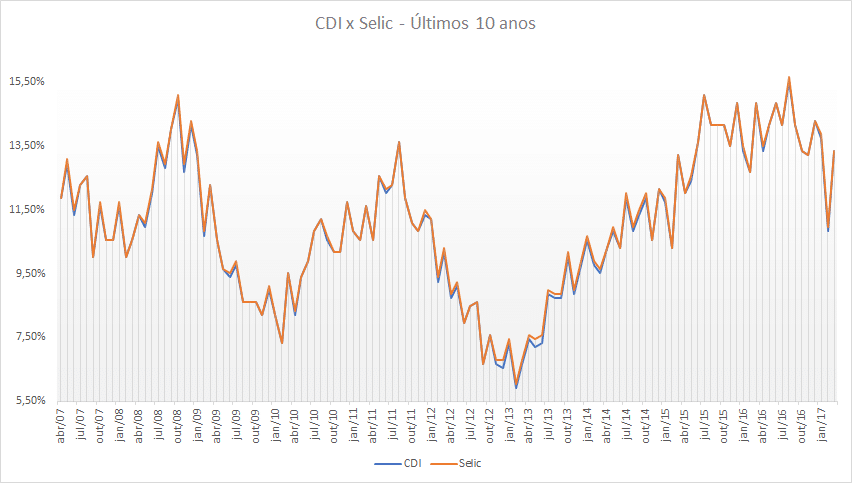

O CDI é sempre menor que a SELIC?

O CDI costuma ser um pouco menor que a SELIC, mas a diferença é pequena. Ele reflete a média das taxas praticadas entre os bancos e funciona como um termômetro do mercado.

Como a taxa SELIC alta afeta meu cartão de crédito?

Com a SELIC alta, o crédito fica mais caro. Isso significa que as taxas de juros do cartão de crédito, especialmente do rotativo, tendem a subir também. Fica mais oneroso parcelar compras.

Quais tipos de investimento seguem diretamente a taxa SELIC?

Investimentos como o Tesouro Selic são os que mais se aproximam da SELIC. Eles garantem um rendimento que acompanha a taxa básica de juros, oferecendo bastante segurança.

Posso comparar o rendimento de uma poupança com o CDI?

Sim, você pode comparar. Embora a poupança tenha regras próprias, um investimento que rende 100% do CDI geralmente é mais vantajoso que a poupança, especialmente em cenários de SELIC mais alta.

Pois é, Selic e CDI são as bases para muita coisa no seu dinheiro. A Selic é a taxa oficial, quem dita é o Banco Central. Já o CDI acompanha de perto, usado em vários investimentos. Entendendo eles, você faz escolhas financeiras mais inteligentes. Quer saber mais sobre como fazer seu dinheiro render? Que tal dar uma olhada no que é a inflação e como ela afeta seus ganhos? Se curtiu essas dicas, deixa seu comentário!