A diferença entre cartão de crédito e débito no resumo é simples: débito usa o dinheiro que você tem na conta, na hora. Crédito é um empréstimo que você paga depois. Muita gente confunde na hora de usar, causando dor de cabeça no fim do mês. Este post vai descomplicar isso para você.

Entendendo as Finanças do Dia a Dia: Crédito vs. Débito

A diferença entre cartão de crédito e débito é simples e faz toda a diferença no seu bolso. Com o débito, o dinheiro sai da sua conta na hora. É como pagar em dinheiro, só que com plástico. Ótimo pra quem quer controle total e evitar gastos impulsivos. Já o crédito, você usa o dinheiro do banco e paga depois, geralmente em uma fatura mensal. Isso te dá flexibilidade e a chance de construir um histórico financeiro, o que pode ser útil no futuro.

Usar o crédito com sabedoria pode render benefícios. Você pode parcelar compras maiores ou ganhar pontos que viram milhas ou descontos. A chave é sempre ter em mente o seu limite e o dia do vencimento da fatura. Pagar em dia evita juros altos e mantém seu nome limpo. Saber usar cada um faz você dominar suas finanças e ter mais tranquilidade no dia a dia.

Confira este vídeo relacionado para mais detalhes:

As Diferenças Essenciais em Detalhes para Você Dominar

Como o Cartão de Débito Funciona: Dinheiro na Hora, Sem Mistério

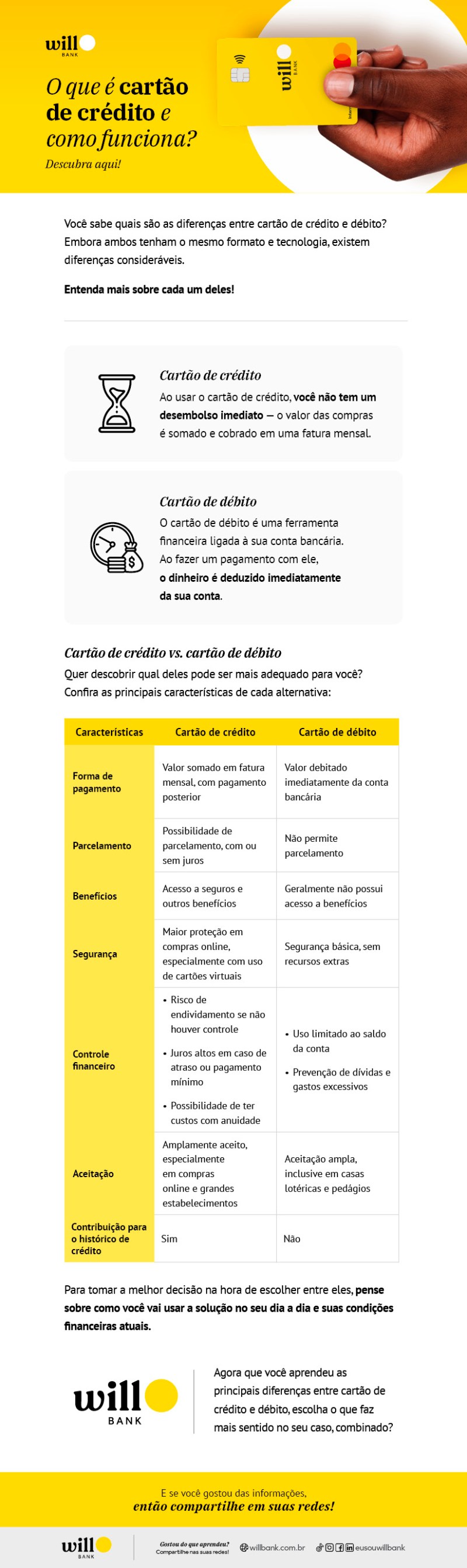

Vamos falar de um assunto que todo mundo usa, mas nem todo mundo entende direito: o cartão de débito. Diferente do crédito, onde você gasta um dinheiro que ainda não tem e paga depois, o débito saca direto da sua conta bancária. Pensou em algo, passou o cartão, e o valor some da conta na mesma hora. É dinheiro na hora, sem mistério.

A grande sacada do cartão de débito é que ele te força a ter o dinheiro. Não dá para se enrolar achando que vai pagar a fatura depois. A transação é vinculada diretamente ao seu saldo. Se tem dinheiro na conta, a compra passa. Se não tem, o cartão não funciona. É um controle puro e simples do seu fluxo de caixa.

A diferença entre cartão de crédito e débito é essa: no débito, o dinheiro sai na hora. No crédito, você usa um limite e paga depois. É importante saber essa diferença para usar seu dinheiro com inteligência. A segurança também é um ponto. Com o débito, o risco de se endividar é muito menor, pois você só gasta o que tem disponível.

Dica Prática: Se você está com dificuldade para controlar os gastos, comece usando mais o cartão de débito. Ele te dá um feedback imediato sobre seu orçamento.

O Cartão de Crédito na Prática: O Dinheiro do Futuro na Sua Mão

Muita gente confunde, mas a diferença entre cartão de crédito e débito é mais simples do que parece. Pensa assim: o débito saca o dinheiro direto da sua conta corrente na hora. É como usar o dinheiro que você já tem ali. Já o crédito é um empréstimo rápido que o banco te dá para pagar depois. Você gasta agora, mas a fatura chega no mês seguinte.

No dia a dia, a maior diferença que você vai sentir é no bolso e no planejamento. Com o débito, você não corre o risco de gastar mais do que tem e se enrolar com juros. É controle total. O crédito te dá flexibilidade, permite parcelar compras grandes e acumular pontos ou milhas, mas exige disciplina para não virar uma bola de neve na fatura. Vamos combinar, usar o crédito com consciência é fundamental.

Entender essa dinâmica é chave para suas finanças. O cartão de débito é para compras do cotidiano, onde você quer ter certeza de que o dinheiro já está disponível. O crédito, para planejar gastos maiores, aproveitar promoções ou benefícios extras, desde que você tenha clareza sobre seu orçamento e a data de vencimento da fatura. Saber quando usar cada um faz toda a diferença.

Dica Prática: Use o cartão de débito para suas despesas diárias e o crédito para compras que você planejou e sabe que vai conseguir pagar na fatura, aproveitando benefícios como programas de pontos.

O Impacto Direto no Seu Saldo: Débito Desconta, Crédito Parcelamento

Vamos direto ao ponto sobre como seu bolso sente a diferença entre débito e crédito. No débito, é a grana saindo na hora. Pagou, seu saldo diminui ali mesmo. É real, é agora. Já o crédito é outra história. Você compra e só acerta a conta depois, geralmente no mês seguinte. Isso te dá um fôlego, uma flexibilidade.

Essa diferença é crucial para organizar as finanças. Usar o débito te força a gastar só o que você tem disponível no momento. É bom para quem quer ter controle total e evitar dívidas. O crédito, por outro lado, abre a porta para parcelamentos. Sabe aquela compra maior que você precisa fazer? O crédito pode ser seu aliado para diluir o impacto no seu orçamento mensal.

Entender essa mecânica é meio caminho andado para não cair em ciladas. Cada um tem seu lugar. O débito para o dia a dia, para não se enrolar. O crédito para aquele investimento maior ou para ter uma segurança em emergências, desde que você saiba gerenciar.

Dica Prática: Para compras do dia a dia, priorize o débito. Use o crédito com consciência, especialmente para parcelamentos, e sempre confira a fatura para não ter surpresas.

Controle de Gastos: A Visão Clara do Débito e o Desafio do Crédito

Vamos falar de grana e como a gente lida com ela no dia a dia. Muita gente confunde, mas a diferença entre cartão de crédito e débito é crucial pro seu bolso. O débito é na hora: dinheiro sai da sua conta no exato momento da compra. Você vê o saldo diminuir ali na hora. É controle total, sem surpresas futuras.

Já o crédito é outra história. Funciona como um empréstimo rápido. Você gasta agora e paga depois, em uma fatura que chega todo mês. O desafio aqui é ter disciplina pra não se enrolar. Se você não tiver o controle financeiro, a fatura pode vir assustadora e virar uma bola de neve de juros. É como ter uma liberdade que exige responsabilidade.

Entender essa diferença é o primeiro passo pra não ter dor de cabeça com as finanças. O débito te dá a clareza do que você tem; o crédito, a conveniência, mas com a necessidade de planejamento. Se usar o crédito de forma consciente, ele pode ser um ótimo aliado para organizar seus gastos ou até para compras maiores.

Dica Prática: Para ter um bom controle, anote todas as suas compras no crédito e compare com a fatura. Se as contas não baterem, chame o banco.

Segurança nas Transações: O que Cada Tipo Oferece

Vamos falar de segurança nas suas compras. Cartão de crédito e débito têm jeitos diferentes de funcionar, e isso afeta como seu dinheiro é protegido. No débito, o dinheiro sai na hora da sua conta. Se algo der errado, você quer resolver rápido, né?

Já o crédito é outro papo. O gasto é lançado na sua fatura, e você paga depois. Isso dá um tempo maior pra contestar um lançamento indevido. Essa diferença de tempo é chave pra entender a segurança de cada um.

Pois é, entender a diferença entre cartão de crédito e débito resumo é fundamental. O débito é direto, o crédito te dá uma margem. Fica tranquila, a gente te ajuda a sacar as manhas pra usar cada um do jeito certo e seguro.

Dica Prática: Sempre confira o extrato e a fatura do seu cartão com atenção. Se vir algo estranho, entre em contato com o banco na mesma hora.

Limites e Prazos: A Grande Divergência entre Eles

Vamos falar de grana, mais especificamente sobre a diferença entre cartão de crédito e débito. Parece simples, mas é aí que mora a confusão pra muita gente, e confesso que já me vi nessa sinuca de bico.

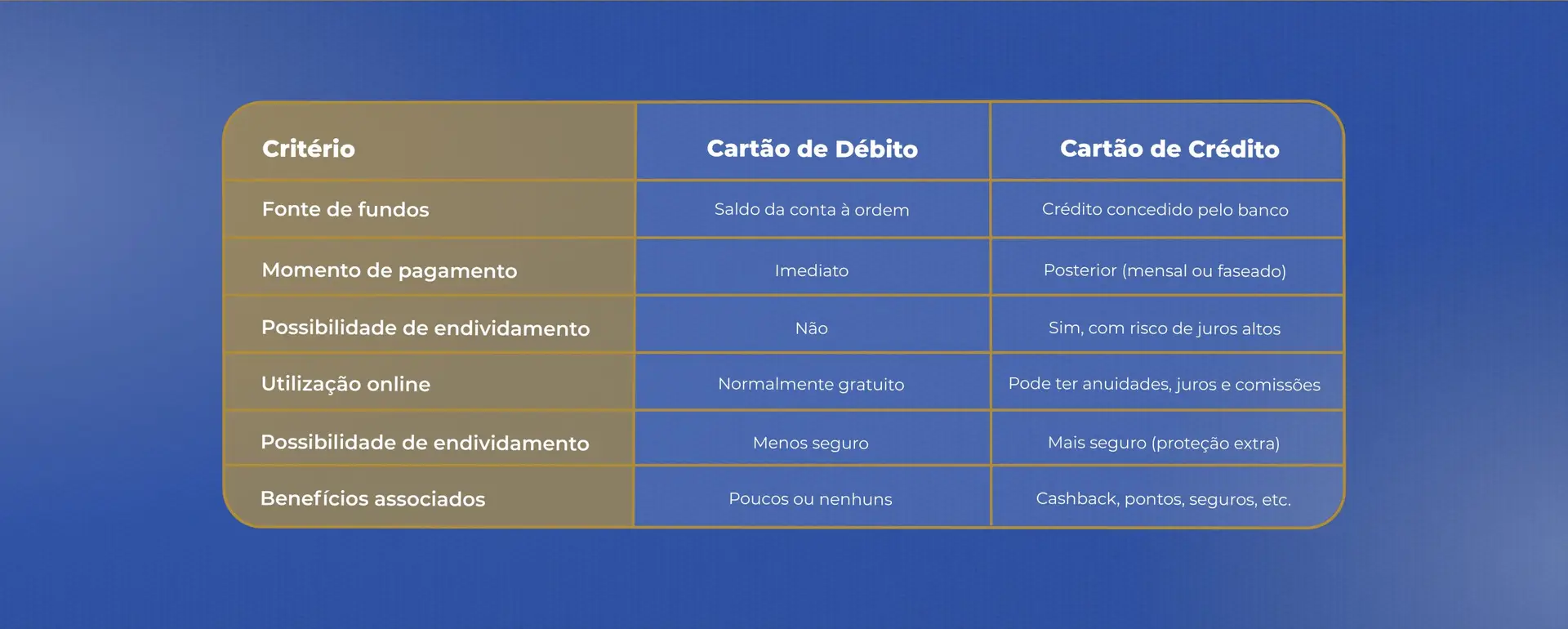

No débito, o dinheiro sai na hora, direto da sua conta. Você gasta o que tem. Já no crédito, você usa um dinheiro que o banco te empresta, pra pagar depois. É como um pequeno empréstimo a cada compra. A grande pegada é essa: o débito é o seu saldo em tempo real, o crédito é um parcelamento futuro.

Essa diferença básica impacta direto no seu bolso e no planejamento financeiro. Com o cartão de débito, não tem choro nem vela: se não tem saldo, a compra não rola. Isso te força a ter um controle mais rígido do dia a dia.

Já o crédito te dá uma flexibilidade maior, mas é aí que o perigo espreita. Se você não souber a hora de parar, a fatura vira uma bola de neve. As taxas de juros do crédito são altas, e pagar o mínimo é o caminho mais rápido para se afogar em dívidas. O resumo da ópera é: um é seu dinheiro, o outro é dinheiro emprestado com data pra vencer.

Entender essa dinâmica é crucial pra não cair em ciladas. Muitos caem na armadilha de usar o crédito como extensão do salário, o que é um erro fatal. A diferença entre eles, no fim das contas, está na origem do dinheiro: o débito usa o que é seu agora, o crédito usa o que será seu depois, com um custo adicional. Saber quando usar cada um faz toda a diferença para manter suas finanças em ordem.

Dica Prática: Use o débito para compras do dia a dia e controle o crédito para emergências ou compras maiores que você já planejou e sabe que vai conseguir pagar integralmente na fatura.

Juros e Taxas: O Custo Real do Crédito

Muita gente confunde, mas a diferença entre cartão de crédito e débito é bem simples e afeta direto o seu bolso. Com o débito, o dinheiro sai da sua conta na hora. É como se você estivesse pagando à vista. Já o crédito é uma linha que o banco te dá. Você gasta agora e paga depois, numa fatura. Essa diferença é o que muda tudo.

Na prática, quando você usa o cartão de débito, o valor da compra é debitado imediatamente do saldo que você tem na conta corrente. Se não tiver saldo suficiente, a compra simplesmente não passa. O crédito funciona diferente. Você pode gastar até o limite que o banco estipulou e só vai acertar as contas no mês seguinte. Por isso, com o crédito, tem os juros se você não pagar o valor total da fatura em dia.

O grande perigo do cartão de crédito são os juros. Se você só pagar o mínimo da fatura, ou parcelar a própria fatura, a bola de neve de juros pode virar um problemão. O débito, por outro lado, não tem esse risco de juros de fatura. É controle total. Vamos combinar, saber essa diferença é fundamental pra não cair em cilada.

Dica Prática: Use o cartão de débito para ter controle total dos seus gastos diários. Deixe o crédito para emergências ou para quando você tiver certeza que vai conseguir pagar a fatura integralmente.

Benefícios e Programas de Pontos: Vantagens Exclusivas do Crédito

Muita gente confunde, mas a diferença entre cartão de crédito e débito é bem simples. No débito, o dinheiro sai na hora da sua conta. Comprou, pagou. É direto. Já no crédito, você usa um dinheiro que o banco te empresta e paga depois, em uma fatura. Essa é a sacada principal.

O crédito tem suas vantagens, sabe? Muitos cartões oferecem programas de pontos. Você gasta, acumula pontos e pode trocar por passagens aéreas, produtos, descontos… É uma forma de o seu dinheiro render mais no dia a dia. Fica atento a isso!

Além dos pontos, alguns cartões dão acesso a salas VIP em aeroportos, seguros de viagem, garantia estendida em produtos. São benefícios que, dependendo do seu perfil de consumo e viagens, podem valer muito a pena. É usar o cartão com inteligência.

Dica Prática: Analise seu extrato e veja quanto você gasta em cada categoria para escolher um cartão que te dê pontos onde você mais usa.

Construindo Histórico Financeiro: O Papel de Cada Um

Vamos falar sério sobre dinheiro, que é um assunto que todo mundo quer entender melhor. Muita gente confunde o que acontece quando passa um cartão. A diferença entre crédito e débito é o ponto de partida para organizar suas finanças e construir um histórico que te ajuda. Saber disso é fundamental.

No débito, a grana sai na hora. O que você gasta já é descontado do seu saldo. É como pagar em dinheiro, só que com o cartão. Já o crédito é diferente: você usa um limite que o banco te dá, e paga depois, em uma fatura. Essa é a sacada principal, entender essa mecânica faz toda a diferença.

Essa diferença no fluxo do dinheiro impacta diretamente no seu histórico financeiro. Usar o débito te dá controle imediato. O crédito, quando usado com sabedoria, pode ser uma ferramenta para planejar gastos maiores e até construir um bom nome no mercado. Mas atenção: se não pagar a fatura em dia, os juros comem solto.

Dica Prática: Para não se perder com o crédito, pague sempre o valor total da fatura, e se for possível, até antecipe pagamentos de compras parceladas para reduzir o impacto no seu limite.

Quando Usar Cada Um: Estratégias para o Bolso Inteligente

Vamos falar da diferença entre cartão de crédito e débito de um jeito que você entende. Muita gente usa sem saber bem a hora certa de cada um. O débito tira o dinheiro direto da sua conta. Pagou, sumiu da conta. Simples assim. É ótimo pra não gastar mais do que tem. Já o crédito é uma grana emprestada pelo banco, que você paga depois. Fica mais fácil pra compras maiores, parceladas, sabe?

Pense assim: o débito é pra controle e pra não se enrolar. Usou, usou. Não tem surpresa depois. É perfeito pra gastos do dia a dia, mercado, aquele cafezinho. O crédito, por outro lado, te dá um fôlego. Você pode comprar algo agora e pagar lá na frente, quando receber o salário. É ele que pode render pontos ou milhas, dependendo do seu cartão.

O ponto chave é usar cada um a seu favor. Débito pra não sair do orçamento e evitar dívidas. Crédito pra planejar compras maiores ou aproveitar benefícios. Fica tranquila, é só prestar atenção ao seu extrato e à fatura. Essa organização evita dor de cabeça.

Dica Prática: Para compras de valor mais alto, use o crédito se puder parcelar sem juros e tiver controle para pagar as parcelas em dia. Para o dia a dia, prefira o débito para não acumular faturas.

Dicas Práticas para Usar Crédito e Débito com Sabedoria

| Item | Como Funciona | Pontos Chave | Dicas de Uso |

|---|---|---|---|

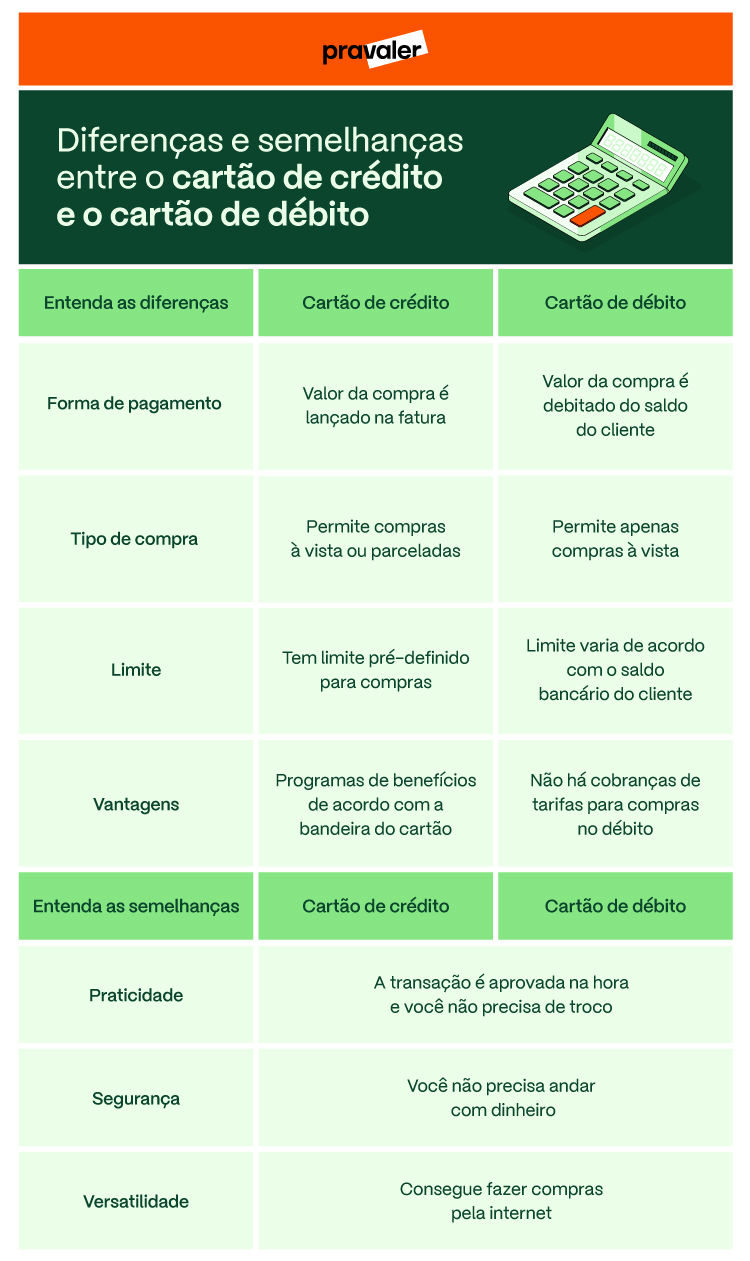

| Cartão de Débito: Dinheiro na Hora, Sem Mistério | O dinheiro sai direto da sua conta corrente. É como usar dinheiro vivo, só que digital. | Desconta na hora. Você só gasta o que tem. | Ideal para compras do dia a dia e para manter os gastos sob controle. Evita dívidas. |

| Cartão de Crédito na Prática: O Dinheiro do Futuro na Sua Mão | Você compra agora e paga depois, em uma fatura. É uma linha de crédito que o banco te oferece. | Pague depois. Possibilidade de parcelamento. | Use para gastos maiores, emergências ou para aproveitar promoções. Fique atento ao vencimento. |

| O Impacto Direto no Seu Saldo: Débito Desconta, Crédito Parcelamento | Débito: o valor é debitado imediatamente da sua conta. Crédito: o valor entra na sua fatura para pagamento futuro. Permite parcelar compras. | Débito: redução instantânea do saldo. Crédito: adiamento do pagamento, com opção de dividir. | Débito é para quem precisa ver o dinheiro sumir na hora. Crédito dá fôlego, mas exige planejamento para não virar bola de neve. |

| Controle de Gastos: A Visão Clara do Débito e o Desafio do Crédito | Débito mostra seus gastos em tempo real. Crédito exige atenção à fatura para não perder a noção. | Débito: controle imediato. Crédito: controle via fatura, com risco de surpresas. | Anote ou use apps para registrar gastos no crédito. O débito já mostra tudo direto no extrato. |

| Segurança nas Transações: O que Cada Tipo Oferece | Ambos possuem tecnologias de segurança (chip, senha). O crédito pode oferecer maior proteção contra fraudes em alguns casos, com mecanismos de estorno mais robustos. | Ambos seguros. Crédito pode ter mais camadas de proteção em casos de contestação. | Sempre proteja sua senha. Em caso de perda ou roubo, avise o banco imediatamente para ambos. |

| Limites e Prazos: A Grande Divergência entre Eles | Débito: seu limite é o saldo da conta. Crédito: tem um limite pré-aprovado pelo banco, com prazo para pagamento da fatura. | Débito: limitado ao saldo. Crédito: limite definido e data de vencimento da fatura. | Saiba seu limite de crédito. Não o use todo de uma vez. Cuidado para não estourar o limite de débito também. |

| Juros e Taxas: O Custo Real do Crédito | Débito geralmente não tem juros. Crédito pode ter juros altos no rotativo e em parcelamentos se não pagos integralmente. Atenção às taxas de anuidade. | Débito: sem juros para compras. Crédito: juros podem ser |

Confira este vídeo relacionado para mais detalhes:

Evitando Armadilhas: Cuidados Essenciais com Cartões

Vamos combinar, saber a diferença entre crédito e débito é só o começo. O pulo do gato é usar esses cartões com sabedoria pra não se enrolar. Eu já vi muita gente cair em cilada por falta de atenção, e a ideia aqui é te dar um guia prático pra você fugir dessas roubadas.

Minhas Dicas Especiais para um Uso Inteligente:

- Fique de Olho na Fatura: Confere tudo, sempre. Um deslize pode te custar caro. Eu costumo separar um tempinho por semana pra isso. É rápido e evita surpresas.

- Senhas são Sagradas: Não use a mesma senha pra tudo, e nunca compartilhe. Pense em algo que você lembre fácil, mas que seja difícil pra outros adivinharem.

- Cartão no Bolso: Só leve pra rua o que você realmente vai usar. Perder um cartão é um transtorno, mas perder vários dá um aperto no coração, acredite.

- Comunicação é Chave: Se notar algo estranho ou for viajar, avise seu banco antes. Eles podem te ajudar a evitar bloqueios desnecessários ou fraudes.

Seguindo esses passos simples, você garante que seus cartões trabalhem pra você, e não o contrário. É controle na sua mão!

Dúvidas das Leitoras

Posso usar meu cartão de débito em compras online?

Sim, você pode usar seu cartão de débito para compras online. A maioria dos sites permite essa opção, e o valor sai direto da sua conta corrente na hora da compra.

Quais são os riscos de usar o cartão de crédito?

O principal risco é o endividamento se você não controlar os gastos. Compras impulsivas e juros altos podem virar uma bola de neve. Fica atento ao limite e pague a fatura em dia.

Como saber qual cartão usar em cada situação?

Para compras do dia a dia e controle do orçamento, o débito é ideal. Para compras maiores, parceladas ou que você quer ter um tempo para pagar, o crédito pode ser mais vantajoso. Use com sabedoria.

O que acontece se eu não pagar a fatura do cartão de crédito?

Se você não pagar a fatura do cartão de crédito, juros e multas serão cobrados. Seu nome pode ser negativado, afetando seu score de crédito e dificultando futuras transações financeiras. Se a situação apertar, entre em contato com o banco para negociar.

Basicamente, a grande diferença entre cartão de crédito e débito está na hora do pagamento. No débito, o dinheiro sai direto da sua conta na hora da compra. Já no crédito, você paga depois, em uma fatura. Fica mais fácil entender assim, né? Saber isso te ajuda a usar seu dinheiro com mais controle.

Se você gostou de entender melhor essas diferenças, pode ser legal explorar também sobre controle financeiro ou organização de gastos. Conta pra gente o que você achou!