A verdade é que o acesso ao crédito com juros baixos para expansão de negócios em 2026 é o que separa o empreendedor que decola daquele que patina. Você sonha em abrir mais uma unidade, contratar aquela equipe dos sonhos ou turbinar seu estoque? Mas a pedra no sapato são os juros que parecem comer qualquer lucro. Pode confessar, a gente sabe como é. Neste post, vamos desmistificar o cenário atual do crédito para seu negócio e te mostrar as melhores apostas para crescer sem se afogar em dívidas. Fique ligado!

Desvendando as Opções de Crédito para Pequenas e Médias Empresas com Juros que Cabem no Bolso em 2026

Vamos combinar, o ano de 2026 chegou com um leque de oportunidades para quem busca expandir. Mas onde encontrar o dinheiro que não vai te deixar de cabelo em pé com os juros?

Olha só, o cenário está mais favorável do que você imagina. Existem linhas de crédito pensadas justamente para o seu porte de empresa, com taxas que fazem sentido para o seu plano de crescimento.

Pode parecer um labirinto no começo, mas a verdade é que entender as opções é o primeiro passo para tomar a decisão certa. E é pra isso que eu estou aqui.

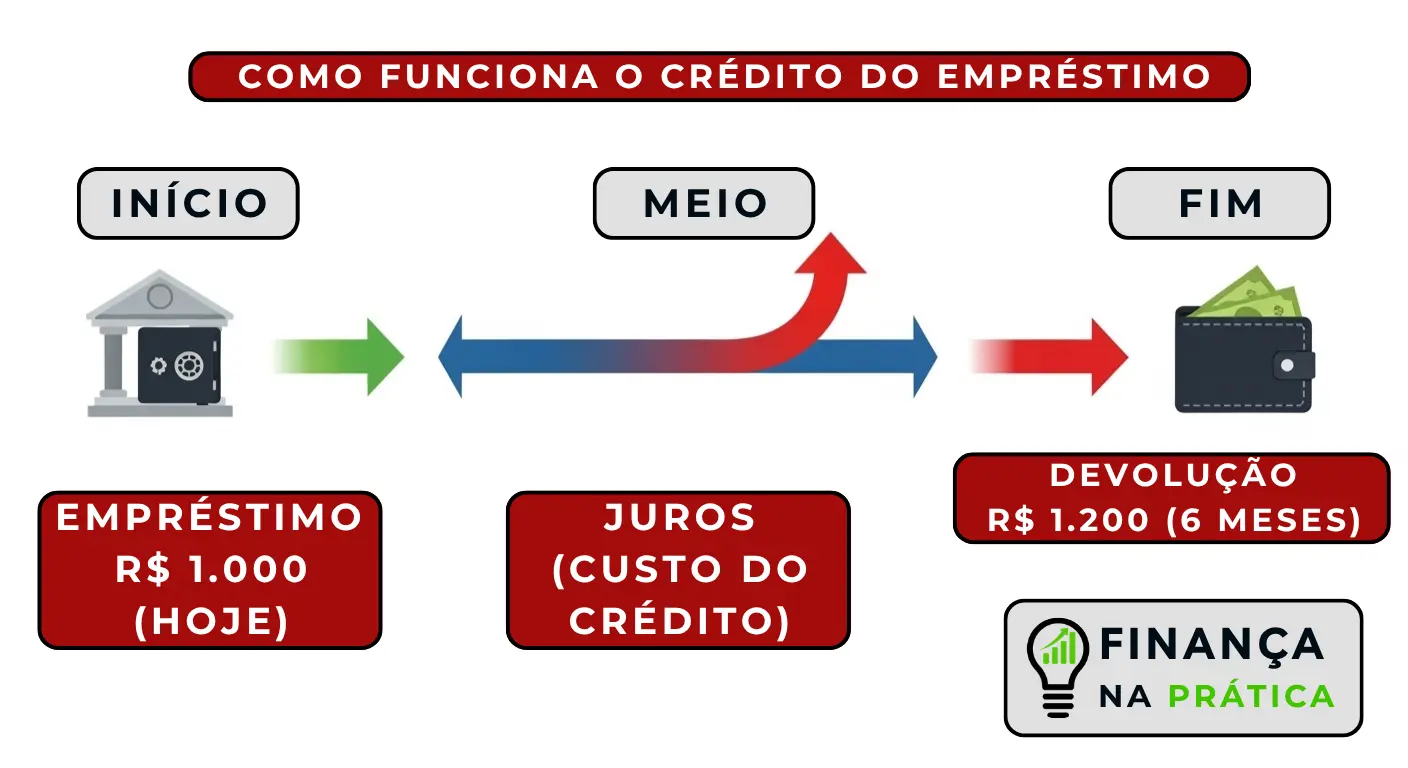

“A taxa de juros mais competitiva encontrada para crédito de expansão é de até 0,97% ao mês no Banco da Mulher Paranaense (Microcrédito), com referência em Março de 2026.”

O que analisar antes de contratar crédito para expansão de negócios?

Vamos combinar, escolher um crédito para fazer seu negócio decolar não é moleza. A gente fica pensando em mil coisas, né? Mas a verdade é que, se você souber o que procurar, a chance de acertar em cheio é muito maior. Por isso, separei os pontos cruciais que você precisa ter na ponta do lápis antes de dar qualquer passo.

| Critério | O que observar | Por que é importante |

|---|---|---|

| Taxa de Juros | Compare a taxa nominal e a efetiva (CET). Verifique se é fixa ou variável e qual o indexador (Selic, IPCA, etc.). | É o principal custo do seu empréstimo. Uma taxa alta pode inviabilizar o negócio. |

| Prazo de Pagamento | Até quando você terá para quitar? Há carência para começar a pagar? | Precisa ser compatível com o fluxo de caixa que a expansão vai gerar. |

| Garantias Exigidas | Aval, fiança, imóvel, recebíveis? O que o banco ou instituição pede? | Garantias altas podem travar seu patrimônio pessoal ou empresarial. |

| Custos Adicionais | Tarifas de análise, IOF, seguros obrigatórios, taxas de administração. | Muitas vezes, esses custos escondidos aumentam significativamente o valor final. |

| Flexibilidade | É possível antecipar parcelas? Há carência? O pagamento pode ser adaptado? | Ajuda a gerenciar imprevistos e a otimizar o pagamento quando o caixa está bom. |

| Destinação do Crédito | O dinheiro pode ser usado para qualquer fim ou tem restrições (capital de giro, investimento)? | Certifique-se de que o crédito atende exatamente à sua necessidade de expansão. |

Tipos e Modelos de Crédito para Expansão de Negócios Disponíveis no Mercado

Olha só, o mercado oferece um cardápio variado de opções de crédito. Cada uma tem seu jeitinho e pode ser a peça que falta para o seu quebra-cabeça. Vamos dar uma olhada nas mais comuns e ver qual se encaixa melhor no seu perfil.

PRONAMPE

- Principais Especificações: Destinado a Micro (ME) e Pequenas Empresas (EPP). Taxa Selic + 6% ao ano.

- Ponto Forte: Condições facilitadas e taxas atrativas para quem está começando ou tem um porte menor.

- Para quem é ideal: Empresas que se enquadram como ME ou EPP e buscam um crédito com bom custo-benefício e direcionado para o crescimento. Veja as condições do PRONAMPE no Sicredi.

Crédito PMEs BNDES

- Principais Especificações: Aproximadamente 1,62% ao mês (Março/2026), com prazos de até 5 anos.

- Ponto Forte: Apoio do BNDES, com prazos mais longos e condições pensadas para o desenvolvimento de pequenas e médias empresas.

- Para quem é ideal: PMEs que precisam de um fôlego maior para investir em expansão, com tempo para que o retorno do investimento se materialize. Saiba mais no site do BNDES.

Crédito com Garantia de Imóvel (Home Equity)

- Principais Especificações: Juros a partir de 1,2% a 1,5% ao mês + indexador (como IPCA), com maiores prazos.

- Ponto Forte: Taxas de juros geralmente mais baixas devido à garantia sólida do imóvel.

- Para quem é ideal: Empresários que possuem imóveis quitados e podem utilizá-los como garantia para conseguir taxas melhores e prazos estendidos. Procure opções como as do Mercado Pago.

Microcrédito Fomento Paraná

- Principais Especificações: Aproximadamente 1,13% ao mês para pagamento em dia.

- Ponto Forte: Taxas muito competitivas para microempreendedores.

- Para quem é ideal: Microempresas e empreendedores individuais que precisam de um valor menor para impulsionar seus negócios e que têm disciplina no pagamento. Confira no site da Fomento Paraná.

Microcrédito Banco da Mulher Paranaense

- Principais Especificações: Taxas reduzidas de até 0,97% ao mês.

- Ponto Forte: Condições excepcionais, especialmente voltadas para o público feminino empreendedor.

- Para quem é ideal: Mulheres empreendedoras que buscam crédito com as menores taxas do mercado. Veja detalhes no site do Banco da Mulher Paranaense.

Bancos Comerciais (Itaú, Bradesco, Santander, BTG)

- Principais Especificações: Juros variam de 1,25% a 3,5% ao mês, focados em agilidade e capital de giro.

- Ponto Forte: Rapidez na liberação e processos muitas vezes mais simples para quem já é cliente.

- Para quem é ideal: Empresas que precisam de dinheiro rápido para capital de giro ou para cobrir necessidades pontuais de expansão e já possuem relacionamento com essas instituições. Explore as linhas de crédito para empresas em expansão no blog do Itaú.

Cartão BNDES

- Principais Especificações: Taxa de juros de referência para o custo financeiro em operações indiretas.

- Ponto Forte: Facilidade de uso para aquisição de bens e serviços credenciados.

- Para quem é ideal: Empresas que precisam adquirir máquinas, equipamentos ou outros bens para a expansão e que se beneficiam da praticidade do cartão. Consulte a taxa de juros do Cartão BNDES.

Custo-Benefício: Como não cair em ciladas?

A gente sabe que o preço é importante, mas o custo-benefício vai muito além da taxa de juros. Pode confessar, às vezes a gente se empolga com uma taxa baixa e esquece de olhar o resto, né? Pois é, aí que mora o perigo!

Fique esperto com as taxas escondidas. Aquela

Dicas Extras para Turbinar seu Crédito

- Prepare um Plano de Negócios Sólido: Antes de pedir qualquer crédito para expansão de negócios, tenha em mãos um plano detalhado que mostre para onde o dinheiro vai, como ele será usado para gerar mais receita e qual o retorno esperado. Isso aumenta a confiança do credor.

- Mantenha suas Finanças em Dia: Um bom histórico de pagamento é crucial. Se você já tem linhas de crédito com juros baixos para empresas, pague em dia. Se não, comece a organizar suas contas e a pagar o que está atrasado.

- Pesquise e Compare: Não aceite a primeira oferta. Use ferramentas de comparativo de juros para PJ e veja qual instituição financeira realmente oferece as melhores taxas de juros para capital de giro 2026 ou para sua expansão.

- Conheça seu Score de Crédito: Assim como para pessoas físicas, empresas também têm um score. Consulte o seu e veja onde pode melhorar. Um score alto abre portas para melhores condições.

- Considere Linhas de Crédito Específicas: Se você é micro ou pequeno empresário, explore opções como o PRONAMPE ou linhas de microcrédito. Muitas vezes, elas têm taxas mais amigáveis e condições facilitadas.

Dúvidas Frequentes

Quais as taxas de juros mais baixas para expansão em 2026?

As taxas mais baixas geralmente vêm de programas governamentais como o PRONAMPE, com a Selic + 6% ao ano, ou linhas específicas como o Microcrédito Fomento Paraná (a partir de 1,13% a.m.) e Banco da Mulher Paranaense (até 0,97% a.m.). O crédito com garantia de imóvel também pode oferecer juros a partir de 1,2% a 1,5% ao mês, dependendo do indexador. Bancos comerciais costumam ter taxas um pouco mais altas, entre 1,25% e 3,5% ao mês, mas oferecem mais agilidade.

Como conseguir crédito para expansão de negócios com juros baixos?

O segredo é estar bem preparado. Organize suas finanças, tenha um plano de negócios claro, um bom histórico de pagamento e pesquise bastante. Para micro e pequenas empresas, vale a pena investigar o PRONAMPE ou linhas de microcrédito. Se o projeto for maior, o Crédito PMEs BNDES pode ser uma excelente opção.

É mais vantajoso pegar crédito com garantia de imóvel ou com garantia de faturamento?

Geralmente, o crédito com garantia de imóvel (Home Equity) oferece as menores taxas de juros e prazos mais longos, pois o risco para a instituição financeira é menor. No entanto, exige que você possua um imóvel quitado ou com pouca dívida. O crédito com garantia de faturamento pode ser mais ágil e acessível para quem não tem imóveis, mas as taxas de juros podem ser um pouco mais elevadas.

O Futuro é Agora: Planeje sua Expansão!

Olha só, conseguir crédito para expansão de negócios com juros que não vão te sufocar é totalmente possível em 2026. A chave está em pesquisa, preparação e em conhecer as opções que o mercado brasileiro oferece. Não se limite a um tipo de crédito; explore desde linhas governamentais até soluções privadas. Pense seriamente em como um Guia Completo do PRONAMPE pode te ajudar ou como o Crédito com Garantia de Imóvel pode ser a alavancagem que faltava para seus grandes projetos. O importante é dar o próximo passo com informação e estratégia!