Vamos combinar, você quer saber sobre financiamento imobiliário para investidores taxas em 2026 e quer as informações mais quentes, sem enrolação. A verdade é que achar a melhor taxa pode parecer um labirinto, e muitos acabam pagando mais do que precisam, comprometendo a rentabilidade dos seus investimentos. Mas relaxa, porque neste post eu vou te mostrar exatamente onde mirar para garantir as taxas mais justas e fazer seu dinheiro render mais no mercado imobiliário atual. Pode confessar, você veio pelo lugar certo!

Descobrindo o Tesouro: Quais Taxas de Juros São as Campeãs em 2026 para Investidores Imobiliários?

Olha só, quando falamos de financiamento imobiliário para investidores em 2026, a primeira coisa que salta aos olhos são as taxas. E a briga entre os bancos está acirrada!

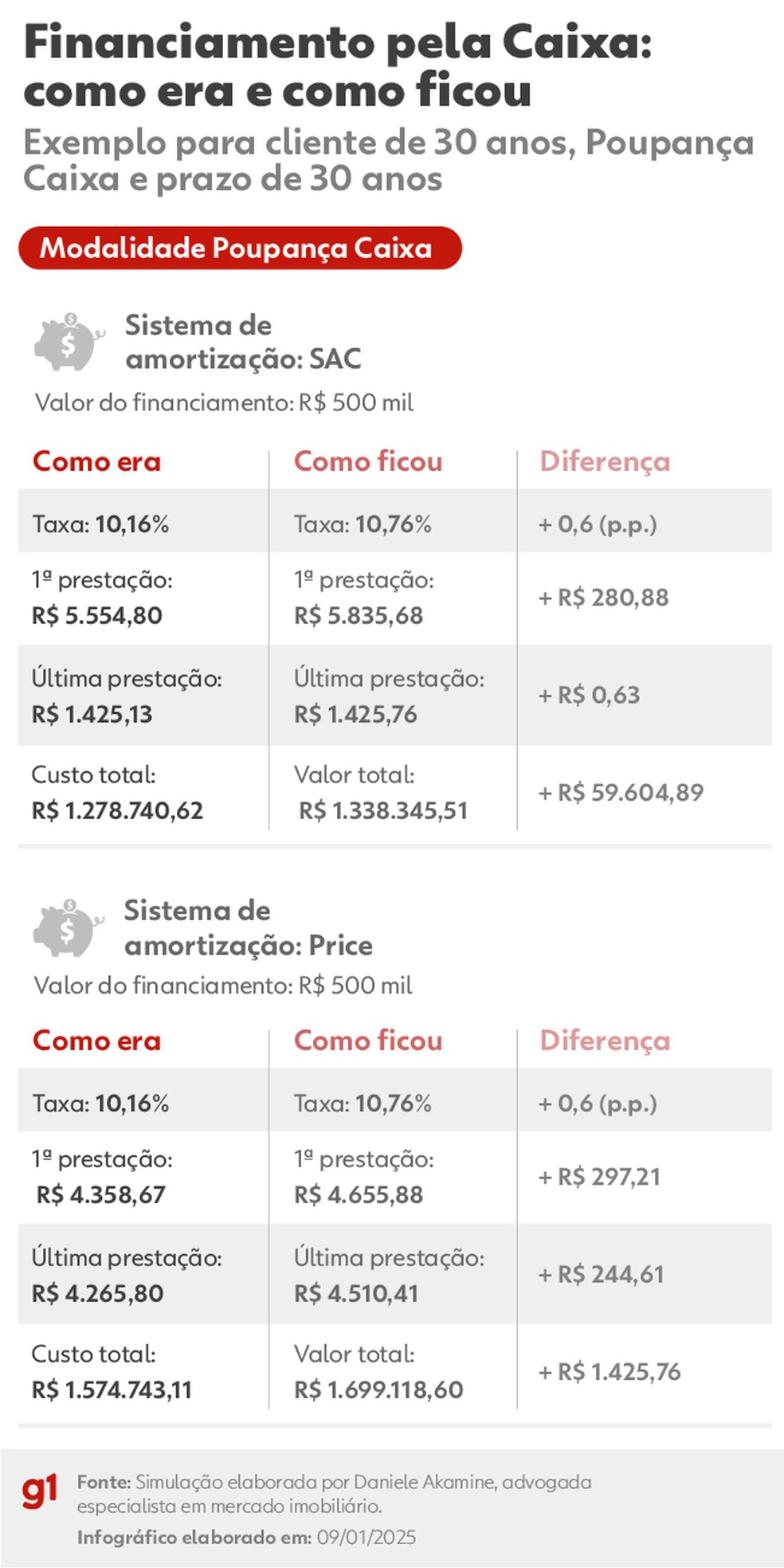

A Caixa Econômica Federal, por exemplo, costuma aparecer como uma forte concorrente quando o assunto é a menor taxa média. É um nome que sempre vale a pena conferir de perto.

Mas não se prenda só a isso. Bancos como o Itaú já mostram agilidade, com propostas de crédito imobiliário com taxas a partir de 12,47% a.a. + TR, e a análise pode sair em até 1 hora pelo app. Isso é ouro para quem precisa de velocidade.

E a TR? É bom entender que essa Taxa Referencial é um indexador conservador. Ideal para quem busca previsibilidade nas parcelas, sabe?

“As taxas de financiamento imobiliário para investidores em 2025/2026 partem de 12,47% a.a. + TR no Itaú Unibanco e 13,13% a.a. + TR no Bradesco. A Caixa Econômica Federal mantém as menores taxas médias. O Home Equity apresenta uma média de 13,6% a.a.”

O que analisar antes de comprar seu Financiamento Imobiliário para Investidores em 2026

Vamos combinar, escolher um financiamento imobiliário para investir não é moleza. É grana pesada envolvida e a gente precisa ter certeza de que está fazendo o melhor negócio. Por isso, separei os pontos cruciais que você PRECISA olhar antes de bater o martelo. Nada de fechar negócio no escuro, combinado?

| Critério de Análise | O que observar | Por que é importante? |

|---|---|---|

| Taxa de Juros | Compare as taxas nominais (ex: 12,47% a.a. + TR) e o Custo Efetivo Total (CET). | É o maior vilão do seu bolso no longo prazo. Uma pequena diferença aqui pode custar uma fortuna. |

| CET (Custo Efetivo Total) | Inclui juros, seguros (MIP e DFI), taxas administrativas e outros encargos. | Te dá a visão REAL do quanto o financiamento vai custar, não só a taxa de juros. Essencial para comparar bancos. |

| Indexador (TR, IPCA, etc.) | Entenda como o saldo devedor e as parcelas serão corrigidos. | TR é mais estável, IPCA pode subir mais, mas ter taxas fixas menores. Cada um tem seu perfil de risco. |

| Prazo de Pagamento | Quanto mais longo, menor a parcela, mas maior o juro total pago. | Equilíbrio entre o fôlego para pagar e o custo total. Pense no seu fluxo de caixa. |

| Seguros Obrigatórios (MIP e DFI) | Verifique os valores e coberturas. Às vezes, dá pra negociar ou contratar à parte. | São custos fixos que incham o CET. Pesquise se há opções mais baratas. |

| Custos Adicionais | Taxa de avaliação do imóvel, taxas de análise de crédito, etc. | Pequenos valores que somados fazem diferença. Pergunte TUDO ao gerente. |

Tipos e Modelos de Financiamento Imobiliário para Investidores Disponíveis no Mercado

Olha só, não existe um financiamento único que sirva pra todo mundo. Cada tipo tem suas particularidades e pode ser a cereja do bolo para o seu investimento. Vamos dar uma olhada nos principais:

Crédito Imobiliário Tradicional (Bancário)

- Principais Especificações: Financiamento direto com bancos, com taxas variadas (ex: Crédito imobiliário Itaú Unibanco a partir de 12,47% a.a. + TR), prazos longos e exigência de entrada. Análise de proposta pode ser rápida, como a agilidade digital Itaú que analisa em até 1 hora pelo app.

- Ponto Forte: Grande variedade de ofertas, prazos extensos e possibilidade de taxas competitivas, especialmente se você já é cliente. A Caixa Econômica Federal é frequentemente citada com as menores taxas médias.

- Para quem é ideal: Investidores que buscam opções mais tradicionais, com boa margem de negociação e que podem ter um bom relacionamento com o banco.

Home Equity (Crédito com Garantia de Imóvel)

- Principais Especificações: Você usa um imóvel que já possui como garantia para obter um empréstimo com taxas geralmente mais baixas que o crédito pessoal. A taxa média anual Home Equity fica em torno de 13,6% a.a. para investidores.

- Ponto Forte: Taxas de juros mais atrativas e prazos flexíveis, permitindo usar o dinheiro para investir em outro imóvel ou negócio.

- Para quem é ideal: Investidores que já possuem imóveis quitados ou com saldo devedor baixo e precisam de capital para alavancar outros investimentos.

Financiamento com Indexadores Específicos (TR vs. IPCA)

- Principais Especificações: Opções de financiamento atreladas a diferentes indexadores. A TR (Taxa Referencial) é um indexador conservador e previsível, ideal para parcelas mais estáveis (O que é TR). Já as Taxas de juros IPCA oferecem taxas fixas menores, mas com correção do saldo devedor pela inflação.

- Ponto Forte: Permite adequar o tipo de correção à sua estratégia de investimento e tolerância ao risco. A TR traz mais previsibilidade, enquanto o IPCA pode ser vantajoso em cenários de inflação controlada.

- Para quem é ideal: Investidores que entendem os riscos e benefícios de cada indexador e querem otimizar a relação entre taxa de juros e correção do saldo devedor.

Custo-Benefício: O Pulo do Gato para Não Cair em Ciladas

A verdade é a seguinte: o mais barato nem sempre é o melhor, e o mais caro pode ser um desperdício. O segredo do custo-benefício no financiamento imobiliário para investidores está em olhar além da taxa de juros anunciada. Pode confessar, muita gente só olha isso e se dá mal.

Fique esperto com o CET! Ele é o seu melhor amigo nessa hora. O Custo Efetivo Total (CET) no financiamento inclui seguros obrigatórios (MIP e DFI) e taxas de administração. Esses custos podem fazer um financiamento com taxa nominal um pouco maior se tornar mais vantajoso no final das contas, ou vice-versa. Compare o CET de diferentes bancos, não só a taxa de juros.

Negocie os seguros! MIP (Morte e Invalidez Permanente) e DFI (Danos Físicos ao Imóvel) são obrigatórios, mas o valor pode variar bastante entre as instituições. Se você já tem um seguro de vida com boa cobertura, por exemplo, pode valer a pena tentar negociar o MIP. Cada real economizado aqui é um real a mais no seu bolso de investidor.

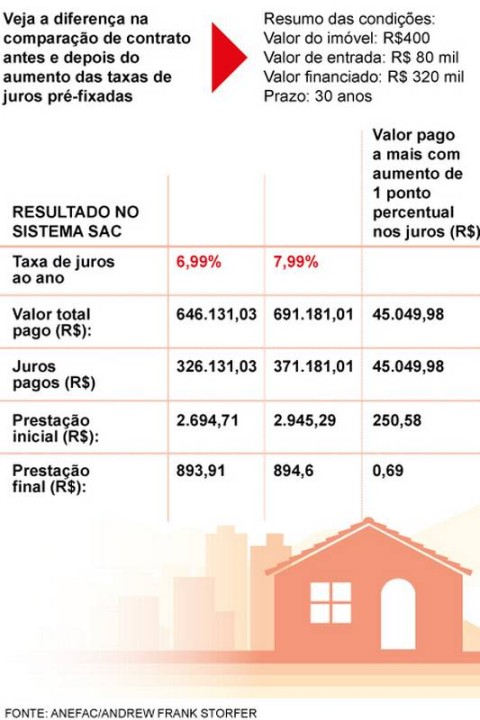

Analise o prazo com sabedoria. Um prazo mais longo significa parcelas menores, o que pode dar um fôlego maior ao seu fluxo de caixa de investidor. Porém, você vai pagar muito mais juros no total. Avalie sua capacidade de pagamento e o retorno esperado do seu investimento. Às vezes, vale a pena pagar um pouco mais por mês para quitar mais rápido e economizar uma montanha de dinheiro em juros.

Como Evitar Fraudes e Escolhas Ruins no Financiamento Imobiliário para Investidores

Ninguém quer cair em golpe ou fazer uma escolha que vai se arrepender amargamente depois, né? Para evitar dores de cabeça com seu financiamento imobiliário de investidor, siga estas dicas de ouro:

Desconfie de ofertas milagrosas. Se uma taxa de juros parece boa demais para ser verdade, provavelmente é. Pesquise, compare e sempre peça o detalhamento do CET. Bancos sérios como o Itaú Unibanco e a Caixa Econômica Federal oferecem sim boas condições, mas dentro da realidade do mercado.

Leia TUDO com atenção. Contrato é contrato. Antes de assinar, leia cada cláusula, entenda os seus direitos e deveres, e tire todas as suas dúvidas com o gerente. Se algo não estiver claro, peça para reescreverem ou para explicarem melhor. Não tenha vergonha, é o seu dinheiro!

Formalize tudo por escrito. Promessas verbais não valem nada. Certifique-se de que todas as condições negociadas (taxas, prazos, seguros, isenções) estejam claramente descritas no contrato. Isso te protege de futuras surpresas desagradáveis.

Busque orientação profissional. Se você se sentir inseguro, considere contratar um consultor financeiro ou um especialista em crédito imobiliário. Eles podem te ajudar a navegar pelas opções, comparar propostas e garantir que você faça o melhor negócio para o seu perfil de investidor.

Dicas Extras para Investidores

- Fique de Olho no CET: O Custo Efetivo Total (CET) é seu melhor amigo na hora de comparar propostas. Ele inclui tudo, desde juros até seguros obrigatórios como MIP e DFI. Não se engane só pela taxa nominal!

- Explore o Home Equity: Se você tem um imóvel quitado, o Home Equity pode ser uma ferramenta poderosa. As taxas médias giram em torno de 13,6% a.a., permitindo alavancagem para novos investimentos.

- Simulação é Chave: Use e abuse das ferramentas de simulação. Compare diferentes cenários, prazos e indexadores (TR ou IPCA) para entender qual se encaixa melhor no seu perfil de investidor e nos seus objetivos de alavancagem.

- Agilidade Digital: Bancos como o Itaú oferecem análise de proposta em até 1 hora pelo app. Essa agilidade pode ser crucial para não perder uma boa oportunidade de investimento.

- Conheça os Indexadores: Entenda a diferença entre TR e IPCA. A TR oferece mais estabilidade nas parcelas, enquanto o IPCA, embora com juros nominais menores, tem o saldo devedor corrigido pela inflação. Qual faz mais sentido para seu fluxo de caixa?

Dúvidas Frequentes

Qual banco tem a menor taxa de juros para imóvel em 2026?

A busca pela menor taxa de juros é constante. Historicamente, a Caixa Econômica Federal costuma apresentar taxas médias competitivas. No entanto, é fundamental fazer simulações personalizadas, pois as taxas variam conforme o perfil do cliente e o momento econômico. Fique atento ao Custo Efetivo Total (CET) para uma comparação justa.

Financiamento imobiliário para investimento: IPCA ou TR?

A escolha entre IPCA e TR para financiamento imobiliário de investimento depende do seu apetite a risco e da sua estratégia. A TR tende a gerar parcelas mais estáveis, ideal se você busca previsibilidade. Já o IPCA pode oferecer taxas nominais menores, mas o saldo devedor é corrigido pela inflação, o que pode aumentar as parcelas futuras. Analisar um comparativo de taxas de financiamento imobiliário é essencial aqui.

Como funciona o financiamento imobiliário para investidores em 2025/2026?

O financiamento imobiliário para investidores funciona de maneira similar ao residencial, mas com foco em rentabilidade. As taxas podem variar, e a análise de crédito considera sua capacidade de gerar renda com o imóvel. Entender como funciona o financiamento imobiliário para investidores é o primeiro passo para usar essa ferramenta a seu favor, buscando alavancagem para multiplicar seu patrimônio.

Pronto para Alavancar seus Investimentos?

Chegamos ao fim da nossa conversa, e a verdade é que o financiamento imobiliário, quando bem planejado, é um dos caminhos mais sólidos para quem quer crescer no mercado. Lembre-se que a chave está em entender a fundo as taxas, os custos e as opções disponíveis. Explore as possibilidades de Home Equity e não deixe de lado um bom comparativo de taxas de financiamento imobiliário para investidores. Pense nisso como a base para suas próximas grandes conquistas!