Pode confessar: o Investimento em CDB banco Master taxas te deixou com a pulga atrás da orelha em 2026? Aquelas promessas de rendimentos que pareciam bons demais para ser verdade, né? A verdade é que muita gente se pegou nessa, atraída por números mirabolantes, sem saber os riscos que estavam por trás. Mas olha só, o que aconteceu com o Banco Master serve de lição para todos nós. Neste artigo, vamos desmistificar essa história e te mostrar o que realmente importa na hora de escolher um CDB seguro. Chega de cair em furada!

Por Que Aquelas Taxas Aparentemente Incríveis do Banco Master Eram um Sinal de Alerta?

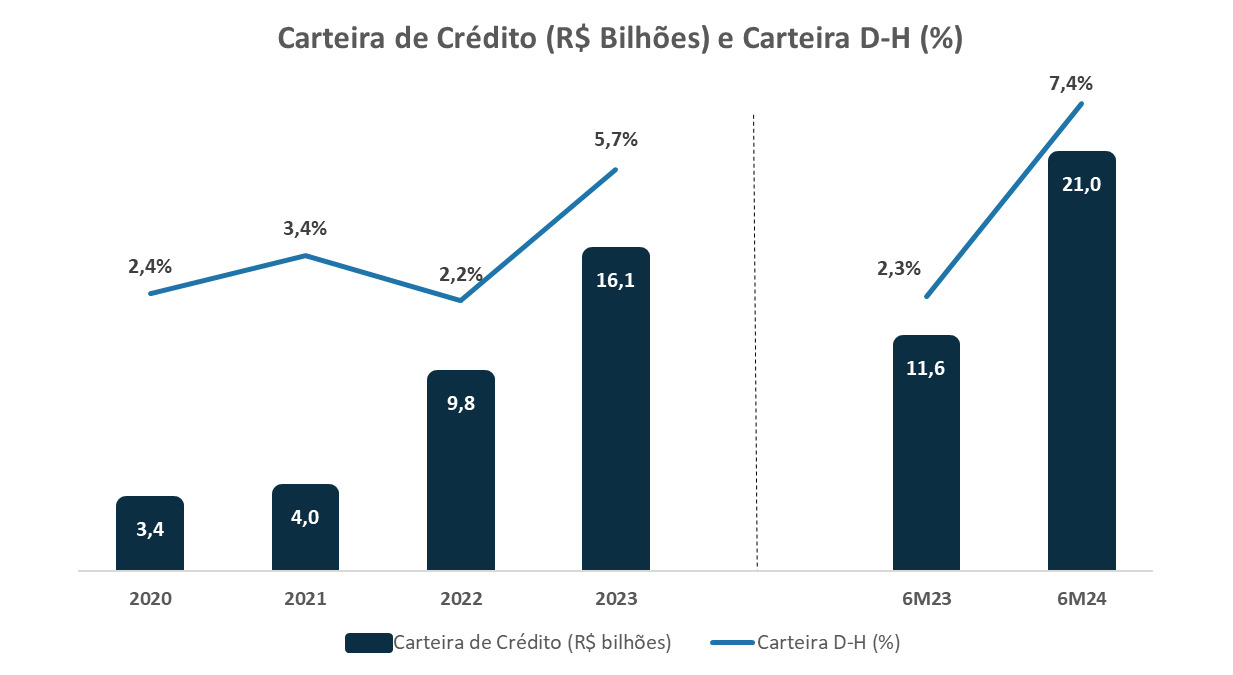

Vamos combinar, quando um CDB promete mais de 190% do CDI ou IPCA + 30%, algo está muito fora da curva. Essas ofertas altíssimas, que vimos acontecer com o Banco Master, são um farol vermelho piscando.

Na prática, juros muito acima do mercado costumam mascarar problemas sérios de liquidez e gestão. A instituição precisa atrair dinheiro a qualquer custo para se manter de pé, e isso é um prenúncio de encrenca.

Analistas já batiam nessa tecla: taxas exorbitantes eram um forte indicativo de risco elevado, beirando a insolvência e, em alguns casos, até suspeitas de má gestão financeira.

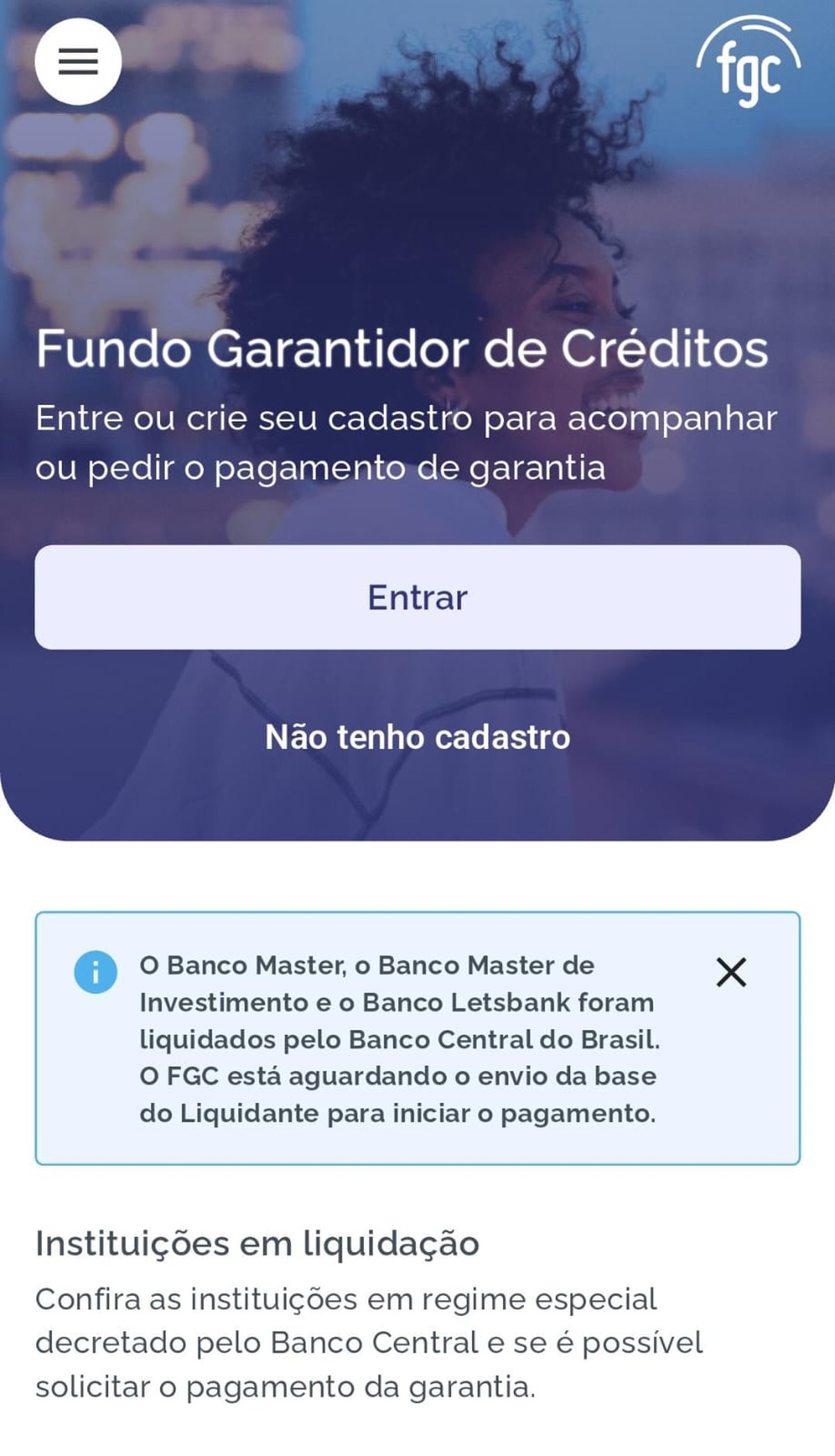

“A liquidação extrajudicial do Banco Master foi decretada pelo Banco Central em março de 2026, inviabilizando novos investimentos em CDBs. Anteriormente, o banco oferecia taxas de até 190% do CDI ou IPCA + 30%, e os investimentos em CDBs são cobertos pelo Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF e conglomerado financeiro.”

Visão Geral: O que é o Banco Master e o que aconteceu?

Vamos combinar, a busca por investimentos que pagam bem é uma constante, e o Banco Master, antes de seu colapso em 2026, parecia ser a resposta para muitos. Oferecendo CDBs com taxas que chamavam a atenção, como 190% do CDI ou IPCA + 30%, a instituição atraiu olhares e, infelizmente, muitos investidores.

A verdade é que, por trás desses rendimentos tentadores, escondiam-se riscos que foram sendo ignorados. A liquidação extrajudicial decretada em 2026 não foi um raio em céu azul, mas o desfecho de uma crise anunciada. Mas calma, se você tem dinheiro aplicado, ainda há um caminho. Acompanhe esta análise para entender tudo.

| Item | Detalhe |

|---|---|

| Tipo de Instituição | Banco |

| Produtos Oferecidos | CDBs, entre outros |

| Taxas de CDBs Notícias (2025) | Chegavam a 190% do CDI ou IPCA + 30% |

| Cobertura de Garantia | FGC (Fundo Garantidor de Créditos) até R$ 250 mil por CPF/conglomerado |

| Status Atual | Liquidação Extrajudicial (2026) |

Status Atual do Banco Master: Liquidação Extrajudicial

Pode confessar: a notícia da liquidação extrajudicial do Banco Master em 2026 pegou muita gente de surpresa. A instituição, que vinha apresentando rendimentos altíssimos em seus CDBs, acabou sucumbindo a uma crise de liquidez. A liquidação significa que o Banco Central interveio para tentar organizar as contas e proteger, na medida do possível, os credores e investidores.

Essa intervenção, embora drástica, é um procedimento padrão quando uma instituição financeira não consegue mais honrar seus compromissos. A situação se agravou com a notícia de liquidação extrajudicial do Banco Pleno, que também tinha ligação com o Master, aumentando a desconfiança geral no mercado.

Garantia do FGC para Investidores de CDB

Agora, a pergunta de um milhão de dólares: seu dinheiro está seguro? Em relação aos CDBs, a boa notícia é que eles são cobertos pelo Fundo Garantidor de Créditos (FGC). Isso significa que, caso a instituição não consiga pagar, o FGC entra em ação para ressarcir o investidor.

Mas atenção: a garantia do FGC tem limites. Ela cobre até R$ 250 mil por CPF e por conglomerado financeiro. Se você tinha mais do que esse valor aplicado no Banco Master (e em outras instituições do mesmo grupo), a parte excedente não é coberta pelo FGC.

Processo de Ressarcimento Pelo Fundo Garantidor de Créditos

Se você é um dos afetados pelo colapso do Banco Master, o próximo passo é entender como funciona o ressarcimento via FGC. A liquidação extrajudicial geralmente desencadeia o processo de pagamento pelo fundo. O FGC divulgará os procedimentos e prazos para que os investidores possam solicitar seus valores.

É crucial acompanhar os comunicados oficiais do FGC e da própria massa liquidanda do Banco Master. Geralmente, é necessário apresentar documentos que comprovem a titularidade do investimento e o valor aplicado. Tenha paciência, pois esses processos podem levar algum tempo para serem concluídos.

Histórico de Taxas e Sinais de Alerta Antes do Colapso

Olha só, o que aconteceu com o Banco Master serve de lição para todos nós. Antes da quebradeira, as taxas oferecidas nos CDBs eram estratosféricas. Falar em 190% do CDI ou IPCA + 30% era um sinal vermelho gigante piscando. A verdade é que rendimentos muito acima da média de mercado geralmente escondem riscos igualmente altos.

Analistas já vinham alertando sobre o risco de insolvência e até mesmo de gestão fraudulenta. Oferecer juros tão altos era uma forma de atrair dinheiro para cobrir um rombo, uma estratégia insustentável a longo prazo.

O Impacto da Queda do Banco Master no Mercado Financeiro

O colapso do Banco Master, infelizmente, abalou a confiança de muitos investidores, especialmente aqueles que apostavam em bancos de menor porte em busca de rentabilidade. A repercussão foi grande, levantando debates sobre a solidez do sistema financeiro e a eficácia dos mecanismos de supervisão.

Para os bancos médios, a situação ficou mais delicada. A desconfiança gerada por casos como o do Master pode dificultar a captação de recursos e aumentar o custo de suas dívidas. Isso, por sua vez, pode impactar as taxas de juros oferecidas em produtos como os CDBs.

Como Evitar Riscos ao Investir em CDBs de Bancos Médios

A lição que fica é clara: diversificar e analisar com lupa são essenciais. Ao considerar investir em CDBs de bancos médios, o primeiro passo é pesquisar a fundo sobre a saúde financeira da instituição. Verifique ratings de agências especializadas, notícias recentes e, principalmente, se as taxas oferecidas estão alinhadas com o mercado.

Desconfie de promessas de ganhos muito acima da média. Lembre-se sempre do limite de cobertura do FGC. Se o valor que você pretende investir ultrapassa os R$ 250 mil, é prudente diversificar em outras instituições ou buscar produtos de menor risco e maior liquidez.

Passo a Passo para o Resgate de Investimentos via FGC

Caso seu dinheiro estivesse aplicado no Banco Master e você precise acionar a garantia do FGC, o processo geralmente segue alguns passos:

- Aguarde a Declaração de Liquidação: O Banco Central formaliza a liquidação extrajudicial.

- Comunicação do FGC: O FGC divulgará em seu site oficial (fgc.org.br) os procedimentos, prazos e a lista de instituições financeiras habilitadas para o pagamento.

- Habilitação e Apresentação de Documentos: Você precisará se habilitar junto à instituição indicada pelo FGC e apresentar os documentos que comprovem seu investimento (extratos, contratos de CDB, etc.).

- Recebimento do Valor: Após a análise e aprovação, o FGC realizará o crédito do valor devido, respeitando o limite de cobertura.

É fundamental manter a calma e seguir as orientações oficiais para evitar contratempos. O FGC é uma entidade sólida, e o processo, embora possa ser burocrático, visa garantir a segurança do seu capital até o limite estabelecido.

Veredito: Prós e Contras de Investir em CDBs

Prós

- Cobertura do FGC: Investimentos em CDBs são protegidos pelo FGC até R$ 250 mil por CPF/conglomerado, oferecendo uma camada de segurança importante.

- Potencial de Rentabilidade (em condições normais): CDBs podem oferecer taxas atrativas, especialmente em cenários de juros altos, superando a poupança.

- Previsibilidade (emissores sólidos): Em bancos de reputação consolidada, os CDBs oferecem previsibilidade de retorno e prazos definidos.

Contras

- Risco de Liquidação Extrajudicial: Como o caso do Banco Master demonstrou, bancos menores podem enfrentar crises de liquidez, levando à intervenção do Banco Central.

- Risco de Taxas Irrealistas: Taxas muito acima da média de mercado são um forte indicativo de risco elevado e possível má gestão.

- Burocracia no Ressarcimento: Embora o FGC garanta o valor, o processo de resgate pode ser demorado e exigir a apresentação de diversos documentos.

- Risco de Perda do Excedente ao FGC: Valores acima de R$ 250 mil por CPF/conglomerado não são cobertos pelo FGC, expondo o investidor a perdas totais em caso de colapso.

Dicas Extras

- Fique atento aos sinais: Taxas muito acima da média do mercado, como as que o Banco Master chegou a oferecer (190% do CDI ou IPCA + 30%), podem ser um indicativo de alto risco. Analistas já alertavam sobre isso.

- Diversifique sempre: Nunca coloque todo o seu dinheiro em um único banco ou tipo de investimento. A diversificação é sua melhor amiga para diluir riscos.

- Entenda a garantia do FGC: Saiba que o Fundo Garantidor de Créditos (FGC) cobre até R$ 250 mil por CPF e por instituição. Mas atenção: em casos de liquidação, o processo de ressarcimento pode levar tempo.

- Pesquise o histórico: Antes de investir, cheque a saúde financeira e o histórico da instituição. O que aconteceu com o Banco Master e o Banco Pleno serve de lição.

Dúvidas Frequentes

O que aconteceu com o Banco Master?

O Banco Master teve sua liquidação extrajudicial decretada pelo Banco Central em 2026. A instituição oferecia taxas de CDBs muito altas, o que, segundo analistas, mascarava uma crise de liquidez e levantava suspeitas sobre a gestão.

O meu investimento em CDB Banco Master tem garantia do FGC?

Sim, os investimentos em CDBs são cobertos pelo Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF e por conglomerado financeiro. No entanto, em casos de liquidação, o processo para reaver o dinheiro pode ser demorado. É importante entender como funciona o FGC para saber o que ele cobre e como protege seu investimento em renda fixa.

Como resgatar meu investimento se o banco está em liquidação extrajudicial?

Em casos de liquidação extrajudicial, como a do Banco Master e Banco Pleno, o investidor precisa aguardar o processo conduzido pelo liquidante nomeado pelo Banco Central. O FGC atuará para ressarcir os valores garantidos. Para mais detalhes sobre o processo, consulte o Guia Completo: Como Solicitar o Ressarcimento do FGC Após a Liquidação de um Banco.

O Fim da Linha: Lições Aprendidas

A história do Banco Master e do Banco Pleno é um lembrete forte para todos nós que investimos em renda fixa. A busca por taxas de CDBs muito altas pode esconder riscos que nem sempre são evidentes à primeira vista. É fundamental que o investidor de renda fixa aprenda a avaliar a saúde financeira de um banco antes de aplicar seu dinheiro. A verdade é que a segurança do seu patrimônio vem de um bom estudo e da diversificação, e não apenas de promessas de ganhos extraordinários. Reflita sobre os riscos de investir em bancos médios e entenda o FGC: o que ele cobre e como protege seu investimento em renda fixa. Assim, você estará mais preparado para tomar decisões conscientes em 2026 e além.