![Investimento em CDB liquidez diária 110 CDI: Seu guia 2026 [Atualizado]](https://o2multi.com.br/wp-content/uploads/2026/03/investimento-em-cdb-liquidez-diaria-110-cdi.webp "Investimento em CDB liquidez diária 110 CDI: Seu guia 2026 [Atualizado]")

Desesperado pra fazer seu dinheiro render mais que a poupança? O Investimento em CDB liquidez diária 110 CDI parece a salvação, mas você não sabe por onde começar em 2026 e tem medo de cair em cilada? Calma, a gente te entende. A verdade é que achar um CDB com essa rentabilidade, que ainda te deixa sacar quando quiser, virou a caça ao tesouro do brasileiro. Mas pode confessar, você tá cansado de ver seu dinheiro parado, né? Este guia definitivo de 2026 é o mapa que você precisa pra finalmente dominar esse investimento e ver seu patrimônio crescer de verdade.

Chega de perder tempo e dinheiro. Vamos te mostrar o caminho das pedras para aproveitar o melhor do CDB liquidez diária 110 CDI agora mesmo.

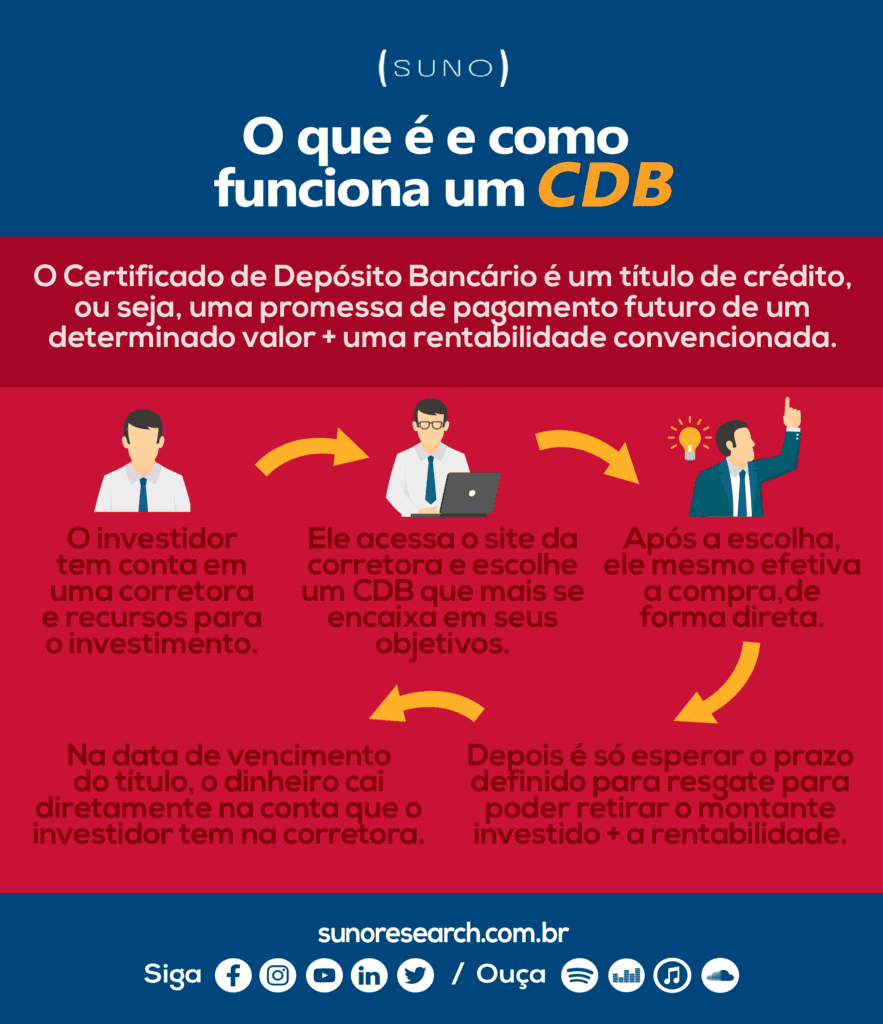

O Que Significa Exatamente um CDB Pagar 110% do CDI e Ter Liquidez Diária em 2026?

Vamos combinar: quando a gente fala de CDB pagando 110% do CDI com liquidez diária, estamos falando de um dos investimentos mais cobiçados da renda fixa atual. É a promessa de um rendimento turbinado, superando a marca básica de 100% do CDI, que já é um bom ponto de partida. Para entender melhor, confira nosso guia sobre Selic e CDI: O Que São e Como Explicar de Forma Simples.

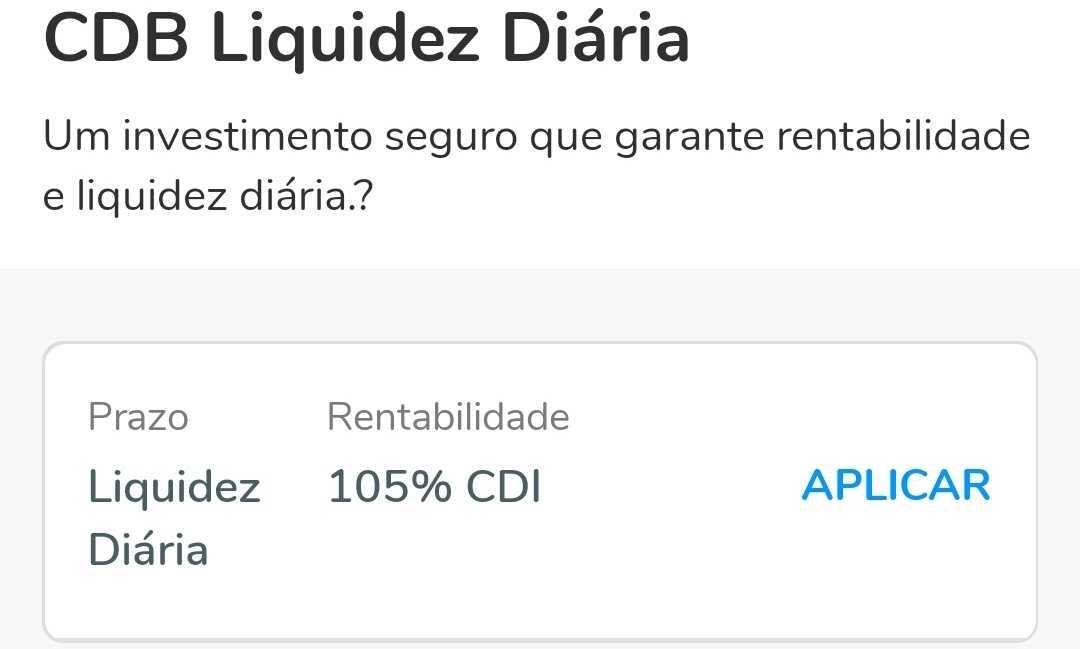

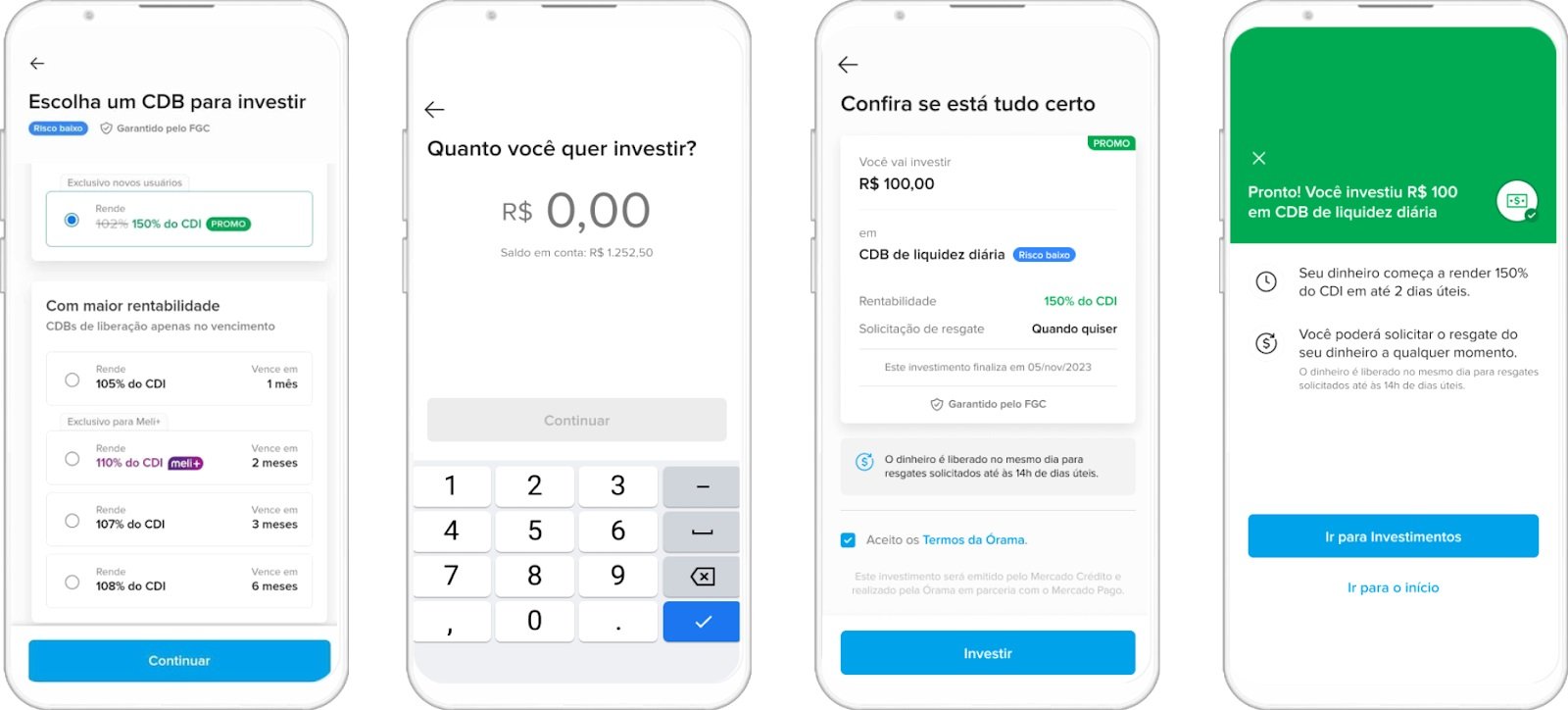

E a liquidez diária? Ah, essa é a cereja do bolo. Significa que você pode resgatar seu dinheiro a qualquer momento, sem perder o rendimento acumulado até ali. É segurança e agilidade pra sua grana, sem dor de cabeça.

Em Destaque: Investir em um CDB com liquidez diária que paga 110% do CDI, com o CDI atual em 14,15%, oferece um rendimento bruto anual de 15,57% e é protegido pelo Fundo Garantidor de Créditos (FGC) em até R$ 250 mil por CPF e instituição.

Vídeo recomendado: Assista no YouTube

CDB 110% do CDI com Liquidez Diária: O Guia Definitivo para Turbinar sua Reserva em 2026

Vamos combinar: quem não quer ver o dinheiro render mais, especialmente quando se trata daquela grana que a gente não pode mexer todo dia? Se você tá buscando uma opção segura, com boa rentabilidade e que te deixa com o dinheiro na mão quando precisar, o CDB com liquidez diária pagando 110% do CDI é um dos queridinhos do mercado em 2026. E olha, não é à toa. Ele une o melhor dos dois mundos: a previsibilidade da renda fixa com um ganho que bate de frente com muita coisa por aí.

Mas a verdade é a seguinte: nem todo CDB é igual. Entender as nuances, quem oferece, como funciona a tributação e, claro, a segurança por trás, faz toda a diferença. Se você pensa em construir ou fortalecer sua reserva de emergência, ou até mesmo fazer seu dinheiro trabalhar um pouco mais sem correr grandes riscos, este guia é pra você. Pode confessar, você chegou no lugar certo pra desmistificar esse investimento.

| Característica | Detalhe |

| Rentabilidade | 110% do CDI |

| Liquidez | Diária (resgate a qualquer momento) |

| Segurança | Garantido pelo FGC (até R$ 250 mil por CPF/instituição) |

| Tributação | IR regressivo (quanto mais tempo, menor o imposto) + IOF para resgates em menos de 30 dias |

| Ideal para | Reserva de emergência, objetivos de curto prazo, complementos de renda |

| Onde encontrar | Bancos tradicionais, digitais e corretoras |

Principais Instituições com CDB 110% do CDI

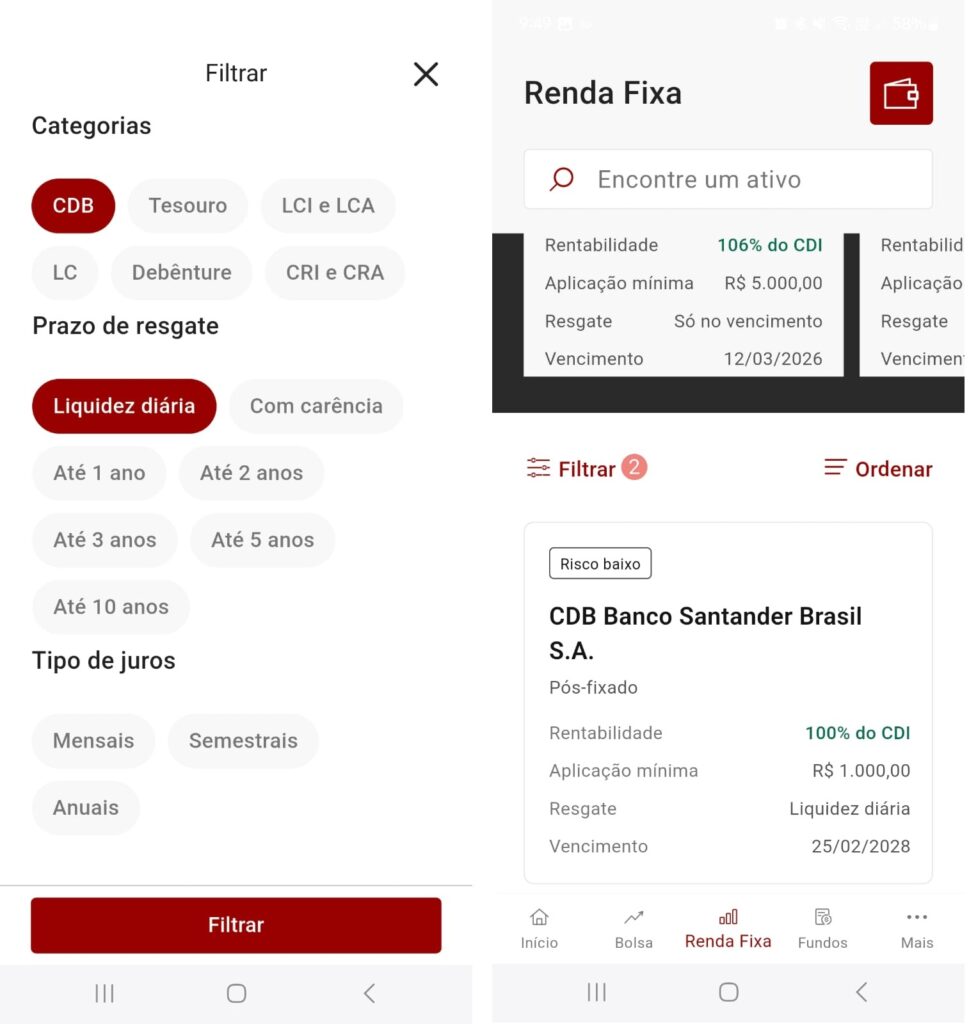

Olha só, achar um CDB que pague 110% do CDI com liquidez diária não é mais um bicho de sete cabeças. Diversas instituições financeiras se destacam por manterem essa oferta atrativa. É importante ficar de olho em bancos que, mesmo em cenários de instabilidade, conseguem oferecer condições competitivas. A análise de especialistas, como as encontradas em portais de finanças, aponta consistentemente para instituições que buscam se diferenciar pela rentabilidade e pela solidez.

Essas ofertas geralmente vêm de bancos que buscam expandir sua base de clientes ou que possuem uma estrutura de custos mais enxuta. A competição no mercado de renda fixa é acirrada, e para atrair o investidor, as taxas precisam ser atraentes. Por isso, é comum vermos bancos como o Banco Pine, por exemplo, figurando entre as melhores opções, mantendo essa oferta de 110% do CDI com a vantagem da liquidez diária.

Custos e Tributação do CDB com Liquidez Diária

Quando falamos de investimento, é fundamental não olhar só para a rentabilidade bruta. A gente precisa entender os custos e, principalmente, a tributação. No caso do CDB com liquidez diária 110% do CDI, a tributação segue a tabela regressiva do Imposto de Renda (IR). Isso significa que quanto mais tempo seu dinheiro ficar aplicado, menor será o percentual de imposto pago sobre os rendimentos.

A tabela começa em 22,5% para aplicações de até 180 dias e pode chegar a 15% para investimentos acima de 720 dias. Além do IR, se você resgatar o dinheiro antes de completar 30 dias da aplicação, incide também o Imposto sobre Operações Financeiras (IOF). Então, para ter o máximo de benefício, o ideal é deixar o dinheiro aplicado pelo maior tempo possível, mesmo com a liquidez diária disponível. É a mágica do tempo a seu favor!

Lembre-se: a liquidez diária te dá liberdade, mas a paciência te recompensa com mais lucro líquido. Pense bem no seu objetivo antes de resgatar.

Segurança e Liquidez: Proteção do FGC e Resgate

A segurança é, sem dúvida, um dos pilares mais importantes para quem investe. E no mundo dos CDBs, o grande herói é o Fundo Garantidor de Créditos (FGC). Pense nele como um seguro para o seu dinheiro. Ele garante a proteção dos seus investimentos em CDBs, entre outros produtos, até o limite de R$ 250 mil por CPF e por instituição financeira. Isso te dá uma tranquilidade enorme, sabendo que seu patrimônio está protegido.

E a liquidez diária? Ah, essa é a cereja do bolo. Significa que você pode pedir seu dinheiro de volta a qualquer momento, sem burocracia e sem perder rentabilidade (desconsiderando o IOF para resgates muito curtos, claro). Essa combinação de segurança robusta com acesso rápido ao dinheiro é o que torna o CDB 110% do CDI com liquidez diária uma escolha tão inteligente para a reserva de emergência. Instituições financeiras sólidas, com boa posição de caixa e baixa alavancagem, tendem a manter essa oferta de forma consistente.

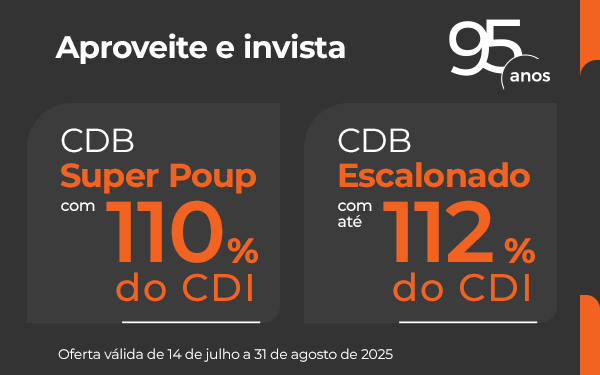

Banco Pine: Destaque na Oferta de 110% do CDI

Quando o assunto é CDB com liquidez diária 110% do CDI, o Banco Pine é frequentemente citado como um dos pioneiros e mantenedores dessa oferta. Eles se destacam por oferecer essa rentabilidade atrativa com a conveniência do resgate a qualquer hora. Isso mostra um compromisso em oferecer produtos competitivos no mercado de renda fixa.

O Pine tem construído uma reputação de solidez e de oferecer boas condições aos seus investidores. Manter uma oferta de 110% do CDI com liquidez diária em seu portfólio é uma estratégia clara para atrair e reter clientes que buscam segurança e rentabilidade sem abrir mão da flexibilidade. É um nome que vale a pena ter no radar.

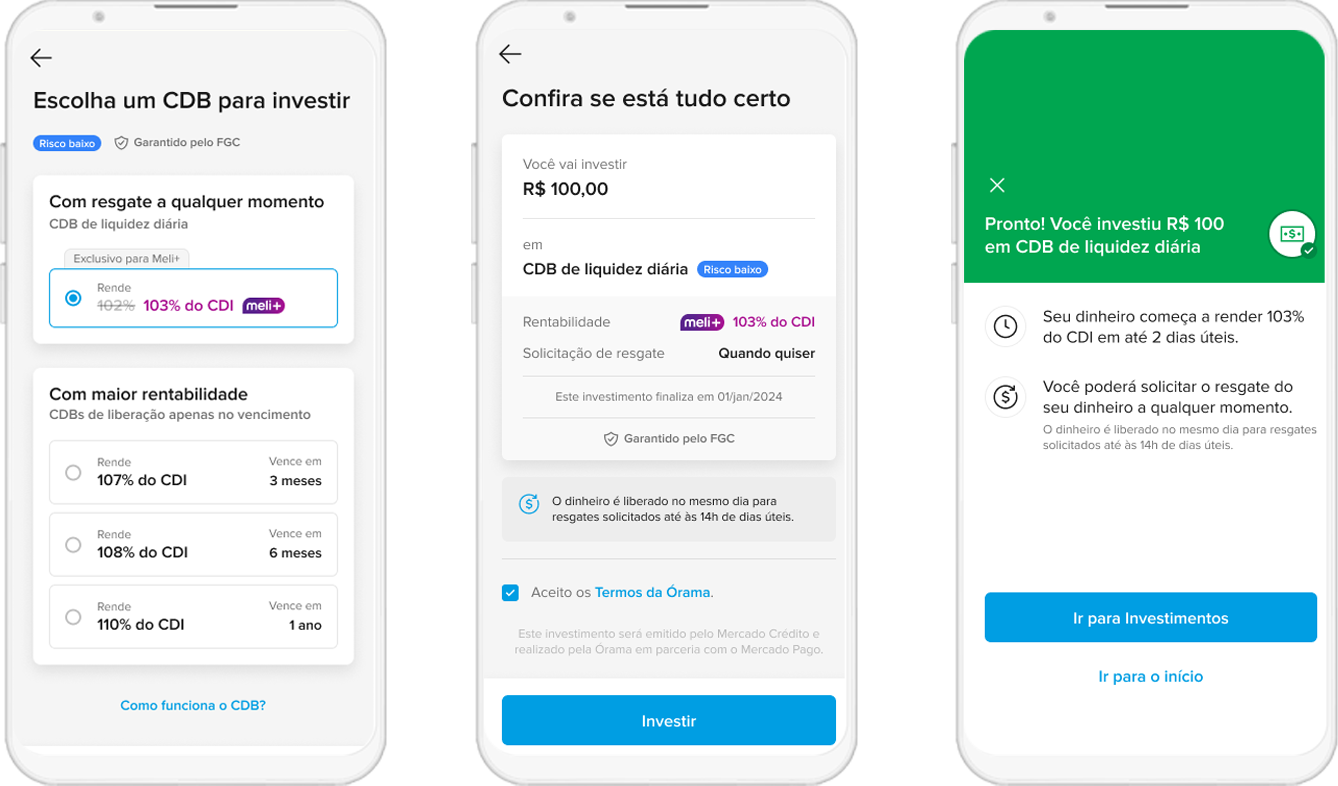

Nubank (Caixinha Turbo): Condições para Clientes Ultravioleta

O Nubank, conhecido por sua inovação no setor bancário digital, também entra na disputa com opções interessantes. Para os clientes Ultravioleta, a modalidade ‘Caixinha Turbo’ pode oferecer até 110% do CDI. É uma forma de recompensar a fidelidade e oferecer um benefício extra para quem está no nível mais alto do programa de benefícios do banco.

No entanto, é crucial ficar atento às condições. Geralmente, há um limite para os aportes nessa modalidade, como os R$ 5.000 mencionados. Isso significa que, para quem tem um montante maior para investir, pode ser necessário diversificar ou buscar outras opções. Mas para quem se encaixa no perfil e busca a praticidade de um banco digital, é uma alternativa a ser considerada.

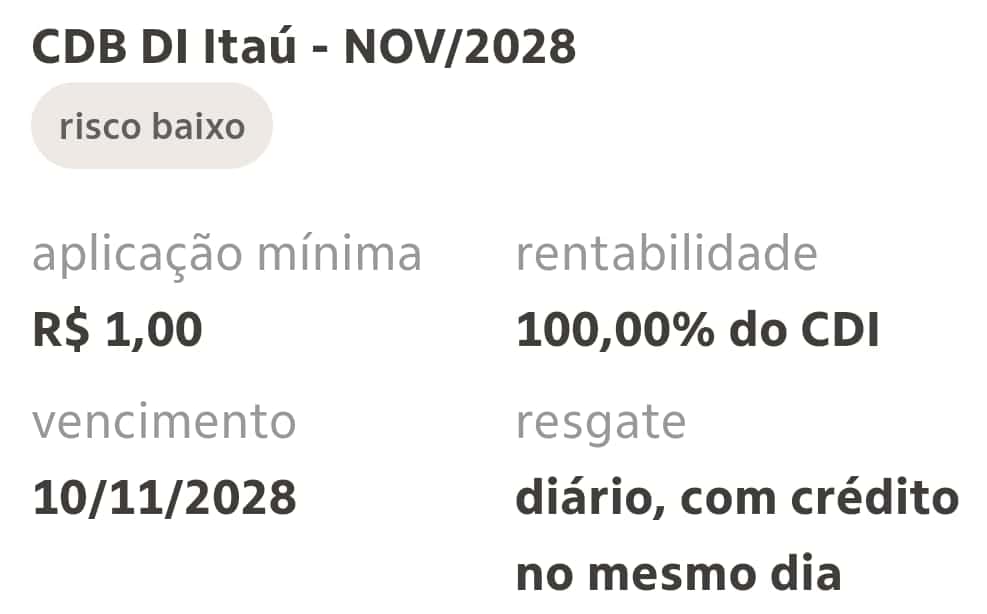

RecargaPay e Banco XP: Alternativas de CDB 110% CDI

O mercado financeiro em 2026 está repleto de opções, e a busca por CDBs com 110% do CDI não para. Além das instituições já mencionadas, outras empresas têm se destacado por oferecer produtos competitivos. O CDB Daycoval 110%, por exemplo, é frequentemente analisado pela sua rentabilidade competitiva. Assim como o Banco XP, que através de sua plataforma, busca democratizar o acesso a bons investimentos em renda fixa.

Essas alternativas mostram que o cenário está cada vez mais dinâmico. Seja por meio de fintechs, bancos digitais ou plataformas de investimento, a tendência é que mais instituições ofereçam produtos com taxas atrativas para captar recursos. O importante é sempre comparar e entender as regras de cada oferta, como prazos, limites e eventuais custos adicionais, para garantir que você está fazendo o melhor negócio para o seu bolso.

Entendendo o Fundo Garantidor de Créditos (FGC)

Vamos falar sério sobre segurança. O Fundo Garantidor de Créditos (FGC) é, na prática, o seu maior aliado contra imprevistos no mundo dos investimentos em renda fixa. Ele funciona como uma rede de segurança, cobrindo seus depósitos e aplicações em caso de falência ou intervenção de uma instituição financeira. A cobertura é de até R$ 250 mil por CPF e por conglomerado financeiro.

Isso significa que, se você tem até R$ 250 mil investidos em CDBs no Banco X e ele vier a ter problemas, o FGC garante a devolução desse valor. Se você tiver o mesmo valor em dois bancos diferentes, você terá a garantia em ambos. É um mecanismo essencial para a estabilidade do sistema financeiro e para a tranquilidade do investidor. Para CDBs, essa garantia é um diferencial enorme.

CDB 110% CDI: Comparativo com Poupança e Tesouro Selic

Pode confessar, muita gente ainda fica na dúvida entre o CDB 110% do CDI, a Poupança e o Tesouro Selic. Vamos colocar os pingos nos ‘i’s. A Poupança, apesar de ser isenta de IR, tem uma rentabilidade que, na maioria das vezes, fica bem abaixo do CDI. Em 2026, com a taxa Selic em patamares interessantes, a Poupança simplesmente não compete em termos de ganho real.

Já o Tesouro Selic é um excelente investimento para reserva de emergência, pois acompanha a taxa básica de juros e tem liquidez diária. Contudo, o CDB 110% do CDI, quando oferecido, tende a superar o Tesouro Selic (que rende 100% do CDI). A diferença de 10% sobre o CDI pode parecer pequena, mas no acumulado do ano, faz uma diferença notável no seu patrimônio. A escolha ideal depende do seu perfil e das ofertas disponíveis, mas o CDB 110% CDI se mostra, na maioria dos casos, superior aos outros dois para quem busca rentabilidade e segurança.

Vale a Pena Investir em CDB 110% do CDI com Liquidez Diária em 2026?

A resposta curta e direta é: sim, vale muito a pena! Especialmente se o seu objetivo é ter uma reserva de emergência robusta, ou se você busca um investimento de renda fixa que ofereça um rendimento superior à média do mercado, sem abrir mão da segurança e da flexibilidade. A oferta de 110% do CDI é um sinal de que as instituições financeiras estão competindo para atrair seu dinheiro, o que é ótimo para você.

A combinação de liquidez diária, a proteção do FGC e uma rentabilidade que supera outros investimentos tradicionais como a poupança e, muitas vezes, o Tesouro Selic, faz deste CDB uma escolha inteligente. Fique atento às condições de cada banco, compare as ofertas e lembre-se de considerar o impacto da tributação no seu ganho líquido. Com planejamento e informação, você faz seu dinheiro trabalhar de forma eficiente e segura em 2026.