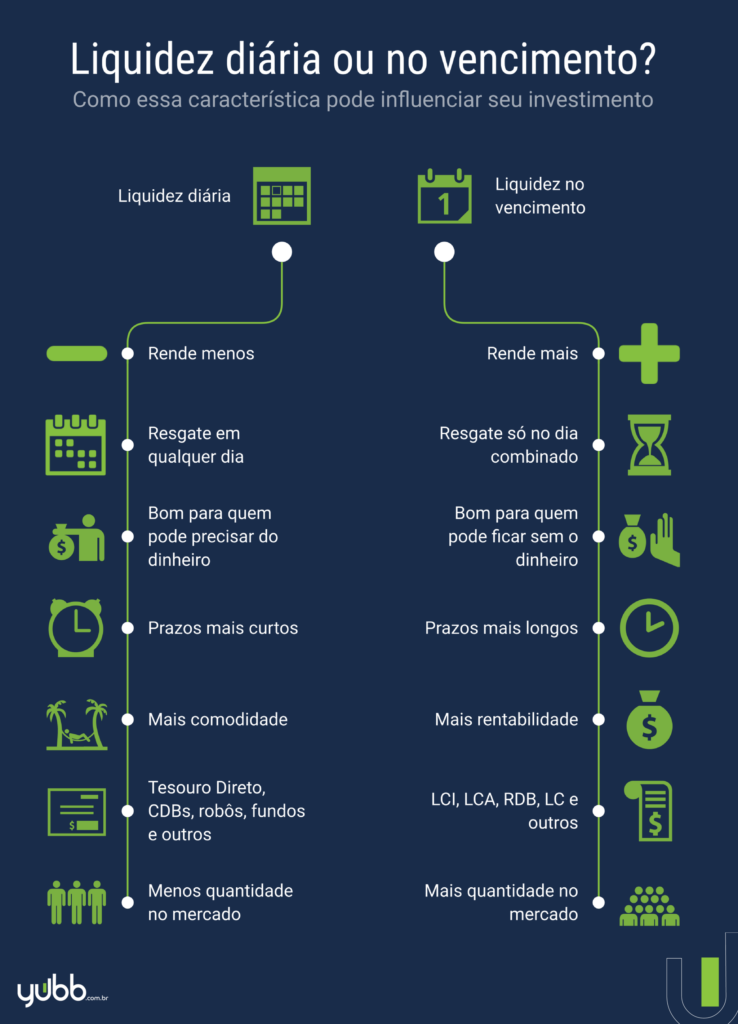

Você vive apertado no dia a dia, sempre com a grana contada e sem saber quando uma emergência vai bater na porta? A gente sabe como é: o medo de ver o dinheiro sumir ou não estar disponível quando você mais precisa. O investimento em renda fixa com liquidez diária é o mapa do tesouro para quem busca segurança e acesso rápido ao próprio dinheiro, sem abrir mão de fazer ele render. E pode confessar, em 2026, a gente precisa de soluções inteligentes que trabalhem a nosso favor. Fique tranquilo, porque neste post, a gente vai te mostrar exatamente como transformar essa preocupação em tranquilidade financeira.

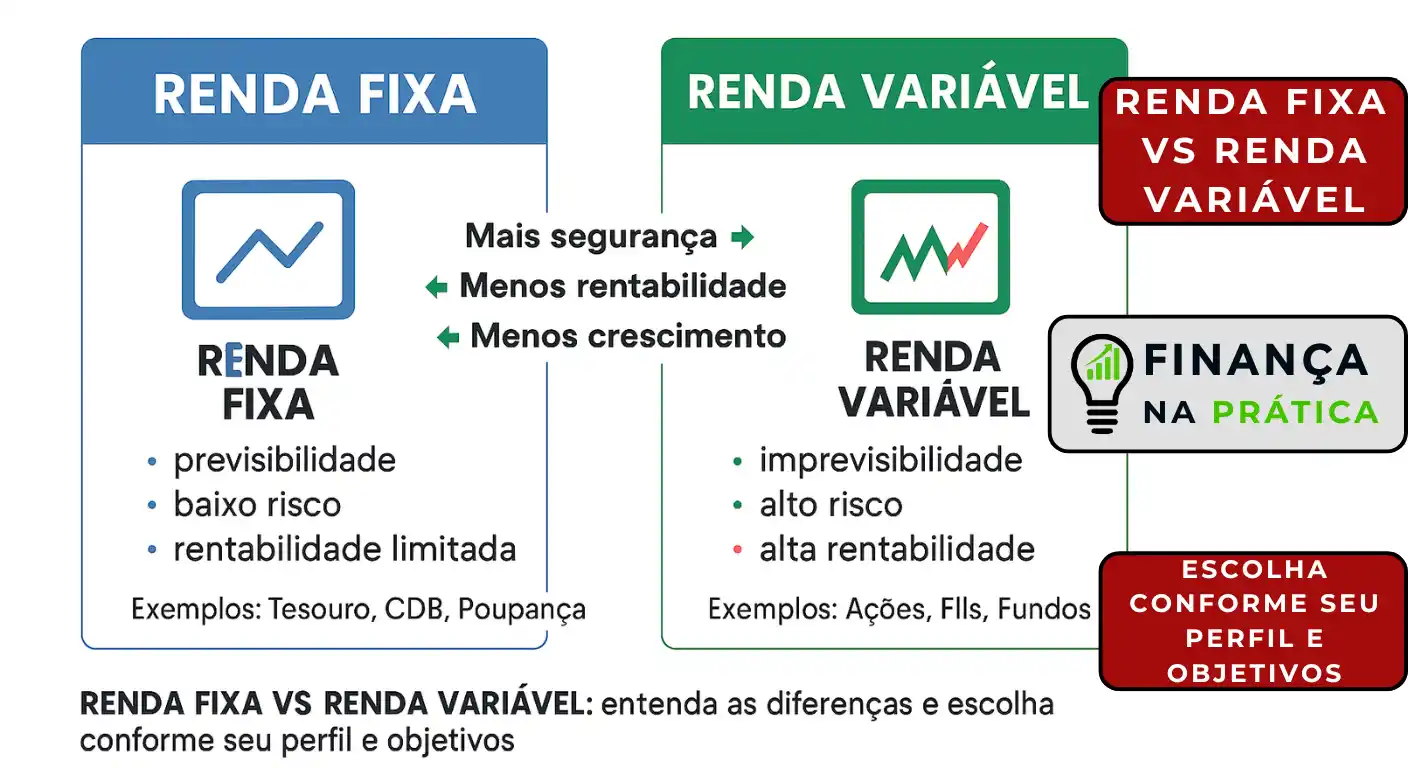

Entendendo a Magia: O Que Realmente Significa Renda Fixa com Liquidez Diária?

Vamos combinar, a gente ouve muito sobre renda fixa, mas quando entra o ‘liquidez diária’, muita gente trava. É mais simples do que parece!

Basicamente, é um tipo de investimento onde você empresta seu dinheiro para uma instituição (como um banco) e, em troca, recebe juros.

O pulo do gato aqui é a ‘liquidez diária’: significa que você pode pedir seu dinheiro de volta a qualquer momento, todos os dias úteis, sem perder os rendimentos já acumulados.

Pode confessar, isso já muda o jogo, né? É a segurança de ter seu dinheiro rendendo e acessível.

“A taxa Selic atual é de 15% ao ano, influenciando diretamente o rendimento de investimentos como Tesouro Selic e CDBs. O Fundo Garantidor de Créditos (FGC) protege investimentos de até R$ 250 mil por CPF e por instituição.”

Renda Fixa com Liquidez Diária: O Segredo em 2026 Revelado!

Vamos combinar: a gente quer ver o dinheiro render, certo? Mas o aperto bateu, surgiu um imprevisto, e lá vamos nós atrás de um resgate que demora uma eternidade ou que come boa parte do lucro. Frustrante, né? A verdade é que, em 2026, a inteligência financeira passa por ter o seu dinheiro trabalhando pra você, mas com a tranquilidade de poder acessar ele a qualquer momento. Isso não é luxo, é estratégia.

Investir em renda fixa com liquidez diária é exatamente isso: a segurança de saber que seu patrimônio está crescendo, protegido e, o mais importante, disponível quando você mais precisar. Esqueça a ideia de que ter acesso rápido significa abrir mão de bons rendimentos. O jogo mudou, e eu vou te mostrar como jogar pra ganhar.

Pode confessar, você já se pegou pensando: ‘Será que meu dinheiro tá rendendo o suficiente? E se eu precisar dele amanhã?’. Pois é, essa preocupação é o que separa quem deixa o dinheiro parado de quem faz ele trabalhar de verdade. A liquidez diária é o seu passe livre para a tranquilidade financeira.

| Característica | Indicação | Exemplos |

|---|---|---|

| Liquidez | Resgate a qualquer momento (geralmente em D+0 ou D+1) | CDBs de liquidez diária, Tesouro Selic, Contas Digitais Remuneradas |

| Segurança | Baixo risco, ideal para reserva de emergência | Garantia do FGC, títulos públicos federais |

| Rentabilidade | Acompanha o CDI ou a taxa Selic, superior à poupança | 100% do CDI, Tesouro Selic |

| Acessibilidade | Baixo valor de aplicação inicial | A partir de R$ 1,00 (Tesouro Reserva) |

| Tributação | Imposto de Renda regressivo (quanto mais tempo, menor o imposto) | Tabela regressiva para CDBs e Tesouro Direto |

CDB de Liquidez Diária: Características e Bancos

O Certificado de Depósito Bancário (CDB) com liquidez diária é um dos queridinhos de quem busca essa combinação de segurança e acesso rápido. Basicamente, você empresta dinheiro para um banco em troca de uma remuneração. O pulo do gato aqui é que, mesmo com a promessa de resgate a qualquer momento, a rentabilidade costuma ser bem mais atraente que a da poupança, geralmente atrelada a um percentual do CDI.

Olha só, o que diferencia um CDB de liquidez diária é justamente essa facilidade de transformar seu investimento em dinheiro na conta. Bancos como o C6 Bank e o PagBank oferecem opções interessantes nesse sentido. É importante sempre verificar as condições de cada CDB, como o prazo mínimo de aplicação (mesmo sendo de liquidez diária, pode haver uma carência inicial mínima) e o percentual do CDI que ele paga.

A verdade é a seguinte: ao escolher um CDB, sempre fique de olho na solidez da instituição financeira. Para isso, a proteção do FGC é um santo remédio. Mas já vamos falar mais sobre isso adiante. A diversificação entre bancos também é uma estratégia inteligente para diluir riscos.

Tesouro Selic: Segurança e Rentabilidade

Quando o assunto é segurança máxima, o Tesouro Selic reina absoluto. Por ser um título público federal, ele é considerado o investimento mais seguro do país. Ele acompanha a taxa básica de juros da economia, a Selic, o que garante uma rentabilidade previsível e, na maioria das vezes, superior à poupança.

O grande diferencial do Tesouro Selic, além da segurança inquestionável, é a liquidez diária. Isso significa que você pode vender seus títulos a qualquer momento e receber o dinheiro em até um dia útil, sem perdas significativas, já que a rentabilidade acompanha a taxa de juros do momento. É o porto seguro para a sua reserva de emergência ou para aquele dinheiro que você sabe que pode precisar a qualquer instante.

Aqui está o detalhe: para investir no Tesouro Selic, você precisa de uma conta em uma corretora. O processo é simples e rápido, e o valor mínimo para começar é bem acessível, o que democratiza o acesso a esse tipo de investimento. Pense nele como um colchão de segurança turbinado.

Tesouro Reserva: A Nova Opção para Reserva de Emergência

Falando em novidades que facilitam a vida do investidor, o Tesouro Reserva chegou para agregar ainda mais valor à sua reserva de emergência. Lançado com foco justamente nesse objetivo, ele oferece liquidez 24 horas, o que é um diferencial e tanto. Se precisar do dinheiro no fim de semana ou feriado, ele estará lá.

O Tesouro Reserva tem aplicação mínima de apenas R$ 1, o que o torna extremamente acessível para todos os bolsos. Ele também é pós-fixado, atrelado à Selic, garantindo que seu dinheiro renda de acordo com a taxa de juros do país. Essa combinação de liquidez imediata, baixo risco e acessibilidade o coloca como um forte concorrente para quem busca onde investir dinheiro com liquidez imediata.

A dica de ouro: por ser um título mais recente e com foco em reserva de emergência, ele se alinha perfeitamente com a proposta de ter um dinheiro de fácil acesso, sem sacrificar a rentabilidade. É a evolução natural para quem busca praticidade e segurança.

Contas Remuneradas: Rendimento Automático do CDI

As contas digitais que oferecem rendimento automático são uma mão na roda para quem quer simplicidade. Basicamente, o dinheiro que fica parado na sua conta já começa a render, geralmente a uma taxa próxima a 100% do CDI. É como ter um CDB de liquidez diária, mas sem precisar fazer nenhum investimento específico.

Bancos como o Nubank são exemplos de instituições que oferecem essa facilidade. O dinheiro na conta rende todos os dias úteis, e você pode sacar ou usar o cartão a qualquer momento. É a forma mais descomplicada de fazer o dinheiro que você usa no dia a dia trabalhar por você.

Mas preste atenção: embora a praticidade seja imbatível, é fundamental comparar as taxas oferecidas. Nem toda conta digital remunerada paga 100% do CDI. Verifique também se há alguma carência ou condição para o rendimento acontecer. Para quem busca o máximo de conveniência, essa é uma excelente porta de entrada.

Fundos DI: Vantagens e Pontos de Atenção

Os Fundos DI são fundos de investimento que aplicam a maior parte do seu patrimônio em títulos públicos federais atrelados à taxa DI (que é muito próxima à Selic) ou em títulos privados de baixíssimo risco. Eles são uma opção popular para quem busca liquidez diária e um rendimento atrelado à taxa básica de juros.

A grande vantagem dos Fundos DI é a gestão profissional. Você não precisa se preocupar em escolher os títulos, pois uma equipe especializada faz isso por você. Além disso, a diversificação dentro do fundo pode trazer uma camada extra de segurança. A liquidez costuma ser D+0 ou D+1, o que atende à necessidade de acesso rápido ao dinheiro.

O ponto de atenção aqui: os fundos DI cobram uma taxa de administração. Dependendo dessa taxa e do desempenho do fundo, o rendimento líquido pode acabar sendo menor do que o de um Tesouro Selic direto ou um CDB de liquidez diária com taxa atrativa. É crucial analisar a taxa de administração e o histórico de rentabilidade do fundo antes de investir.

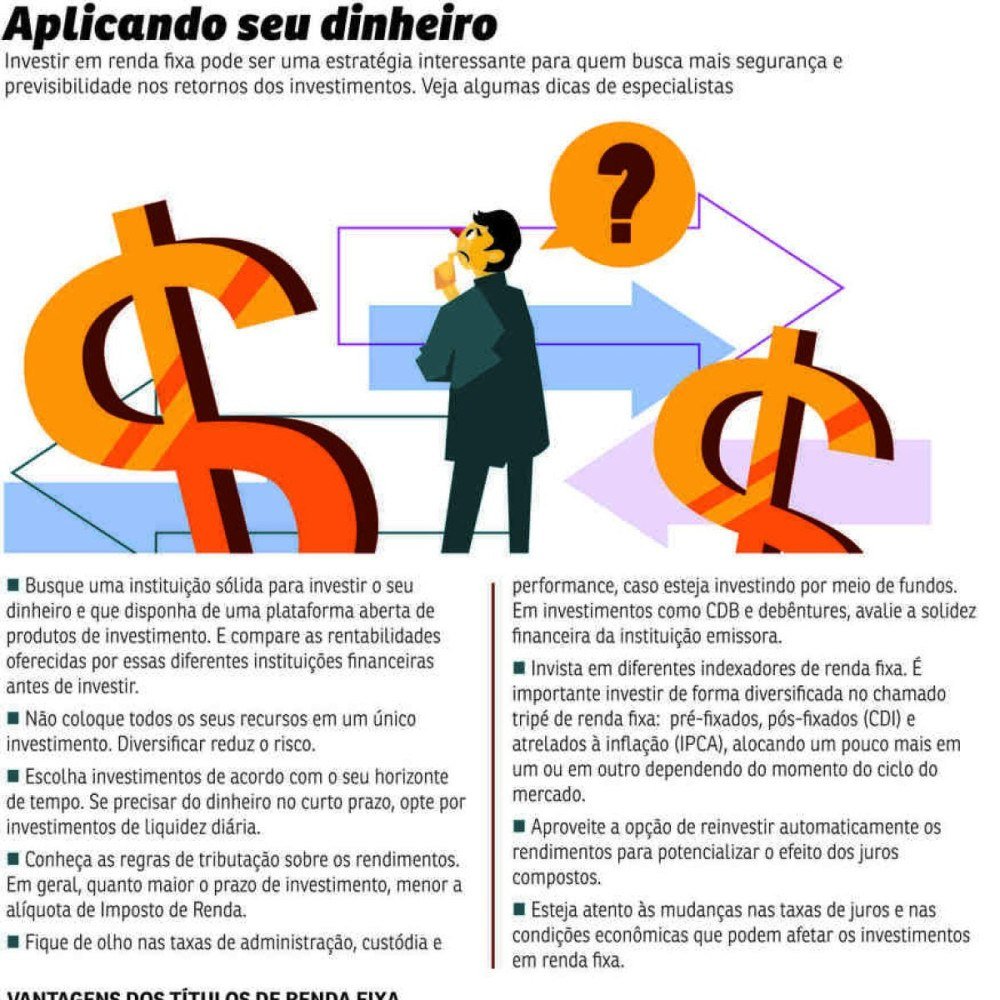

Custos e Impostos em Investimentos de Liquidez Diária

Vamos falar a real sobre os custos e impostos, porque isso impacta diretamente o seu bolso. Na renda fixa com liquidez diária, os principais impostos são o Imposto de Renda (IR) e, em alguns casos, o Imposto sobre Operações Financeiras (IOF).

O Imposto de Renda sobre os rendimentos segue a tabela regressiva: quanto mais tempo o dinheiro ficar investido, menor será a alíquota. Começa em 22,5% para aplicações de até 180 dias e pode chegar a 15% para aplicações acima de 720 dias. O IOF incide apenas sobre os rendimentos em resgates feitos em menos de 30 dias, e a alíquota também é regressiva, zerando após o 30º dia.

Fique atento: além dos impostos, alguns investimentos podem ter taxas de administração (como os Fundos DI) ou corretagem (em alguns casos de Tesouro Direto, embora muitas corretoras isentem). Sempre verifique o custo total para ter certeza de que o rendimento líquido vale a pena.

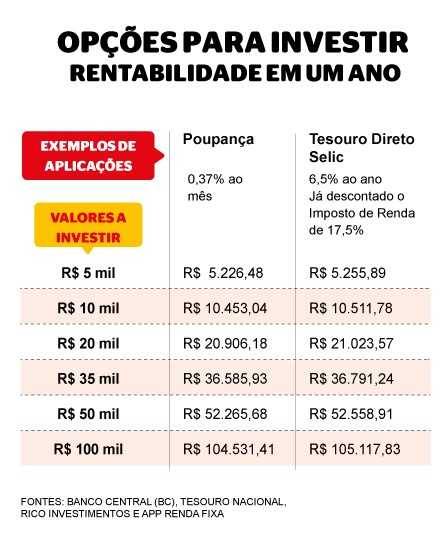

Simulação de Rendimento: CDB, Tesouro Selic e Poupança

Para deixar tudo mais claro, vamos colocar a mão na massa com uma simulação. Imagine que você tem R$ 10.000 para investir. Em 2026, com a Selic em patamares interessantes, a diferença entre as opções fica mais evidente.

Comparativo simplificado (valores aproximados e sujeitos a alterações):

- Poupança: Rende cerca de 0,5% ao mês. Em um ano, seus R$ 10.000 podem virar aproximadamente R$ 10.614.

- Tesouro Selic (ou CDB pagando 100% do CDI): Com a Selic em 10,5% ao ano (exemplo), o rendimento bruto seria de R$ 1.050. Descontando o Imposto de Renda (considerando mais de 360 dias, 17,5%), você teria cerca de R$ 866 de lucro. Total: R$ 10.866.

Pode confessar: a diferença, mesmo em prazos curtos, já é perceptível. E quanto maior o valor e o tempo, mais essa diferença se acentua. A liquidez diária do Tesouro Selic e de bons CDBs garante que você tenha essa rentabilidade superior sem abrir mão do acesso ao dinheiro.

Proteção do FGC: Garantia para Seus Investimentos

Um dos pilares da segurança na renda fixa, especialmente em investimentos como CDBs, LCIs e LCAs, é o Fundo Garantidor de Créditos (FGC). Pense nele como um seguro para o seu dinheiro. Ele garante a recuperação do seu capital em caso de falência ou liquidação de uma instituição financeira participante.

O limite de cobertura do FGC é de R$ 250 mil por CPF e por instituição financeira. Isso significa que, se você tiver R$ 200 mil em CDBs de um banco e ele quebrar, o FGC garante o seu dinheiro de volta. Se você tiver R$ 300 mil, o FGC cobre R$ 250 mil e você teria que buscar o restante como credor do banco em processo de liquidação.

Aqui está o detalhe: essa proteção é fundamental para quem busca tranquilidade. Ao escolher CDBs de liquidez diária, por exemplo, saber que seu dinheiro está protegido pelo FGC te dá uma paz de espírito imensa. É importante verificar se a instituição onde você vai investir é associada ao FGC.

Vale a Pena Investir em Renda Fixa com Liquidez Diária em 2026?

A resposta é um retumbante SIM! Em 2026, com as taxas de juros ainda em patamares interessantes, ter uma reserva de emergência e objetivos de curto prazo rendendo acima da poupança e com acesso imediato é não só inteligente, mas essencial.

A combinação de segurança (FGC, títulos públicos), rentabilidade atrativa (próxima ao CDI/Selic) e liquidez diária (acesso rápido ao dinheiro) faz desses investimentos a base de uma carteira financeira sólida. Seja um CDB de liquidez diária, o Tesouro Selic ou até mesmo contas digitais remuneradas, as opções são diversas e acessíveis.

O veredito final: não deixe seu dinheiro parado perdendo valor para a inflação. Invista em renda fixa com liquidez diária e tenha a tranquilidade de saber que seu patrimônio está crescendo e disponível para você a qualquer momento. É o caminho mais seguro e prático para a sua liberdade financeira em 2026.

Dicas Extras para Turbinar seu Dinheiro

- Fique de olho nas taxas: Mesmo em investimentos de liquidez diária, algumas taxas podem comer sua rentabilidade. Compare e escolha as opções com as menores taxas.

- Diversifique com sabedoria: Não coloque todo o seu dinheiro em um único lugar. Explore diferentes CDBs de liquidez diária e até o Tesouro Selic para diluir riscos.

- Reinvista os rendimentos: Para fazer seu dinheiro trabalhar ainda mais, configure o reinvestimento automático dos lucros. Assim, o efeito bola de neve acontece mais rápido.

- Acompanhe o CDI: A taxa CDI é sua principal referência. Entender como ela se move te ajuda a prever e escolher os melhores momentos para investir.

Dúvidas Frequentes

O que garante meu dinheiro se o banco quebrar?

Seu investimento em CDB de liquidez diária é protegido pelo Fundo Garantidor de Créditos (FGC). Ele assegura até R$ 250 mil por CPF e por instituição financeira, caso algo aconteça com o banco. Isso traz uma tranquilidade enorme para quem busca onde investir dinheiro com liquidez imediata.

Qual a diferença entre CDB de liquidez diária e poupança?

A principal diferença está na rentabilidade. Geralmente, os CDBs de liquidez diária oferecem um rendimento atrelado ao CDI, que costuma ser superior ao da poupança, especialmente em cenários de juros mais altos. Além disso, o FGC protege os CDBs, enquanto a poupança tem outras regras de garantia.

Posso resgatar meu dinheiro a qualquer hora?

Sim, essa é a grande vantagem da liquidez diária! Você pode solicitar o resgate do seu dinheiro a qualquer momento, e ele estará disponível rapidamente na sua conta, geralmente em até um dia útil. Isso é ideal para quem precisa de flexibilidade e não quer ficar com o dinheiro parado.

O Futuro é Agora: Sua Renda Fixa com Liquidez Diária Te Espera!

Chegamos ao fim e a verdade é que o segredo para 2026 já está nas suas mãos: investir em renda fixa com liquidez diária. Agora você sabe que não precisa mais deixar seu dinheiro parado, perdendo valor para a inflação. Com as opções certas, como CDB de Liquidez Diária e o Tesouro Selic, você constrói uma reserva sólida e ainda vê seu patrimônio crescer. Lembre-se de dar uma olhada no Tesouro Reserva, uma novidade que pode te interessar. Continue estudando e explore os CDBs de Liquidez Diária: Guia Completo para Iniciantes e entenda o FGC: Sua Segurança nos Investimentos de Renda Fixa. O poder de fazer seu dinheiro render está com você!