Procurando os melhores bancos para financiamento imobiliário em 2026 e se sentindo perdido? A gente entende a sua luta. Encontrar o crédito certo pode ser a diferença entre o sonho da casa própria e a frustração.

Pode confessar: a quantidade de informação e as taxas variadas deixam qualquer um de cabelo em pé. Mas relaxa, porque neste guia de 2026, vamos te mostrar exatamente onde mirar para garantir as melhores condições e finalmente abrir a porta para o seu novo lar.

Caixa Econômica Federal: A Escolha Oficial com as Menores Taxas do Mercado em 2026

Vamos combinar, quando o assunto é financiamento imobiliário no Brasil, a Caixa Econômica Federal sempre surge como favorita, e 2026 não é exceção. Eles costumam oferecer as taxas de juros mais baixas do mercado, começando em 10,26% ao ano mais a TR.

Isso significa uma economia significativa no longo prazo, especialmente se você está comprando seu primeiro imóvel ou buscando otimizar seus custos. É a segurança e a tradição jogando a seu favor.

“A Caixa Econômica Federal lidera o ranking de financiamento imobiliário em Março/2026 com taxas a partir de 10,26% a.a. + TR, sendo a opção de menor custo total no SBPE e financiando até 80% do valor do imóvel.”

Melhores bancos para financiamento imobiliário 2026: Caixa Econômica Federal vs. Bancos Privados

Vamos combinar: comprar um imóvel é um dos maiores sonhos do brasileiro. E a chave para abrir essa porta, muitas vezes, é o financiamento imobiliário. Mas com tantas opções, qual banco realmente vale a pena em 2026? A verdade é que a disputa está acirrada, e a escolha certa pode significar uma economia brutal no bolso. Por isso, preparei um comparativo direto ao ponto entre a Caixa Econômica Federal, que historicamente lidera o mercado, e os grandes bancos privados, que vêm ganhando espaço com ofertas cada vez mais atraentes. Pode confessar, a gente sempre fica na dúvida, né? Então, bora desmistificar isso!

| Característica | Caixa Econômica Federal | Bancos Privados (Ex: Itaú, BRB, Inter) |

|---|---|---|

| Taxa de Juros Mínima (Estimativa 2026) | A partir de 10,26% a.a. + TR (via Radar de taxas de juros imobiliárias 2026) | A partir de 11,20% a.a. + TR (BRB) / 11,60% a.a. (Itaú Personnalité) |

| Público Principal | Amplo, com foco em programas habitacionais e SBPE | Variado, com ofertas específicas para clientes de relacionamento e segmentos premium |

| Agilidade Digital | Em evolução, mas ainda com processos mais tradicionais | Alta, com destaque para digitalização de contratos (tendência geral, como visto no mercado imobiliário 2026) |

| Flexibilidade de Pagamento | Programas sociais e habitacionais específicos | Opções como pular parcela (Banco do Brasil), flexibilidade para clientes de alta renda |

| Análise de Crédito | Tradicional, com boa capilaridade | Digital e abrangente (Banco Inter), com foco em dados e agilidade |

| Indexadores de Taxa | Predominantemente TR | TR, IPCA (mais volátil, como no Banco Inter), CDI |

Ranking de Taxas de Juros para Financiamento Imobiliário em 2026: Quem Leva a Melhor?

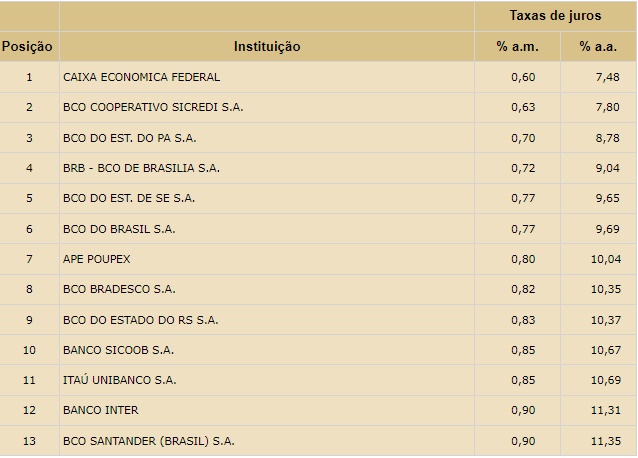

Olha só, quando o assunto é taxa de juros, a Caixa Econômica Federal costuma ser a rainha da festa. Com taxas a partir de 10,26% a.a. + TR, ela oferece o caminho mais econômico para a maioria dos brasileiros, especialmente para quem busca financiamento pelo Sistema Brasileiro de Poupança e Empréstimo (SBPE). A expectativa de queda da Selic para 12% em 2026, como aponta o mercado imobiliário, tende a pressionar ainda mais essas taxas para baixo em todo o sistema.

Mas não se engane! Os bancos privados estão na cola. O BRB, por exemplo, aparece em segundo lugar no ranking oficial de taxas de juros 2026, com valores entre 11,20% e 11,36% a.a. + TR. O Itaú Unibanco também entra na briga, com taxas a partir de 11,60% para clientes Personnalité, mostrando que o relacionamento pode render bons frutos.

Caixa Econômica Federal: Liderança em Custo e Financiamento SBPE

A Caixa é, sem dúvida, o gigante do financiamento imobiliário no Brasil. Sua força está na capilaridade, nos programas habitacionais (como o Minha Casa, Minha Vida) e nas taxas geralmente mais baixas, especialmente para quem se enquadra no SBPE. Se o seu foco principal é o menor custo possível e você não se importa com um processo talvez um pouco mais burocrático, a Caixa é uma aposta segura.

Bancos Privados: Itaú e Santander para Clientes de Relacionamento

Para quem já é cliente de alta renda de bancos como Itaú ou Santander, a conversa pode ser outra. Eles costumam oferecer condições especiais, taxas competitivas e um atendimento mais personalizado. A digitalização dos contratos, uma forte tendência para 2026, também é um ponto forte desses bancos, prometendo agilidade no processo. O Itaú, por exemplo, oferece taxas a partir de 11,60% para clientes Personnalité, o que pode ser muito atraente dependendo do seu perfil e do valor do imóvel.

Banco Inter: Flexibilidade e Agilidade no Processo Digital

O Banco Inter vem se destacando pela sua abordagem digital. A agilidade na análise de crédito é um grande diferencial, ideal para quem busca resolver tudo pelo celular ou computador. Embora suas taxas possam ser atreladas ao IPCA, o que as torna mais voláteis, a conveniência e a rapidez do processo podem compensar para muitos. Se você valoriza a praticidade e a tecnologia, vale a pena ficar de olho no Inter.

Banco do Brasil: Benefícios Adicionais e Planejamento Financeiro

O Banco do Brasil oferece um diferencial interessante: a opção de pular uma parcela por ano. Essa flexibilidade pode ser um alívio para o planejamento financeiro, especialmente em anos com imprevistos. Além disso, o BB também possui taxas competitivas e um portfólio robusto de crédito imobiliário, tornando-o uma opção sólida a ser considerada.

Tendências do Mercado Imobiliário para 2026: Selic e Digitalização

Fique atento: a expectativa de queda da Selic para 12% em 2026 é um sinal claro de que o mercado imobiliário está se aquecendo. Isso impulsiona não só a redução das taxas de juros, mas também a aceleração da digitalização dos contratos. Quase todos os bancos privados já estão investindo pesado nisso, tornando o processo de financiamento mais rápido e menos burocrático. A Caixa também tem acompanhado essa evolução, mas os bancos digitais e privados costumam sair na frente nesse quesito.

Qual Escolher? O Veredito Final para 2026

A escolha do melhor banco para financiamento imobiliário em 2026 depende, fundamentalmente, do seu perfil. Se o seu objetivo número um é o menor custo e você busca taxas mais baixas, a Caixa Econômica Federal geralmente leva a melhor, especialmente com as taxas a partir de 10,26% a.a. + TR. É a opção mais tradicional e com maior volume no mercado.

Por outro lado, se você valoriza agilidade, processos digitais e já tem um relacionamento com um banco privado, vale a pena negociar. O Itaú Unibanco (com taxas a partir de 11,60% para Personnalité), o BRB (entre 11,20% e 11,36% a.a.) e o Banco Inter (com sua agilidade digital) podem oferecer condições muito interessantes. O Banco do Brasil se destaca pela flexibilidade de pular parcelas.

Minha dica de ouro: pesquise, simule em mais de um banco e compare não apenas as taxas de juros, mas também os prazos, os seguros embutidos e a qualidade do atendimento. O melhor financiamento é aquele que cabe no seu bolso e te ajuda a realizar o sonho da casa própria sem apertos!

Dicas Extras para o Seu Financiamento

- Fique de olho nas taxas: A queda da Selic em 2026 é uma ótima notícia, mas as taxas podem variar. Compare sempre as condições antes de fechar negócio para garantir o financiamento imobiliário com menor juros 2026.

- Analise o Custo Efetivo Total (CET): Não olhe só a taxa de juros. O CET inclui todos os custos envolvidos no financiamento, como seguros e taxas administrativas. Ele te dá a visão real do quanto você vai pagar.

- Considere o prazo: Prazos mais longos significam parcelas menores, mas um custo total maior. Avalie seu orçamento e quanto tempo você leva para se sentir confortável com a prestação.

- Explore opções digitais: O financiamento imobiliário digital do Banco Inter e outros bancos online oferecem processos mais ágeis. Veja se a praticidade compensa para você.

- Negocie! Nunca aceite a primeira proposta. Bancos querem seu negócio, especialmente em um mercado aquecido. Use as ofertas de um banco para negociar com outro.

Dúvidas Frequentes sobre Financiamento Imobiliário

Qual o melhor banco para financiamento imobiliário 2026?

A escolha do melhor banco para financiamento imobiliário 2026 depende do seu perfil. A Caixa Econômica Federal costuma ter as menores taxas, mas bancos como Itaú Personnalité e BRB também oferecem condições muito competitivas, especialmente para clientes específicos. O Banco Inter se destaca pela agilidade digital.

As taxas de juros financiamento imobiliário Caixa 2026 são as menores?

Sim, historicamente a Caixa Econômica Federal tem apresentado as menores taxas de juros para financiamento imobiliário, começando em 10,26% a.a. + TR em 2026. No entanto, é sempre bom comparar com outras instituições para ter certeza.

Financiamento imobiliário com menor juros 2026: Onde encontrar?

Para encontrar o financiamento imobiliário com menor juros 2026, compare as ofertas de bancos como Caixa, BRB e também os bancos privados. A expectativa de queda da Selic em 2026 deve impulsionar ainda mais a redução das taxas.

O que são condições financiamento imobiliário Itaú Personnalité?

As condições financiamento imobiliário Itaú Personnalité são voltadas para clientes com maior relacionamento com o banco, geralmente oferecendo taxas de juros a partir de 11,60% e um atendimento mais personalizado.

Financiamento imobiliário digital Banco Inter vale a pena?

O financiamento imobiliário digital Banco Inter é uma ótima opção para quem busca agilidade e praticidade. A análise de crédito costuma ser rápida, mas é importante ficar atento às taxas, que podem ser atreladas ao IPCA e ser mais voláteis.

Seu Lar Está Mais Perto do Que Você Imagina!

Chegamos ao fim da nossa conversa sobre os melhores bancos para financiamento imobiliário 2026. A verdade é que a busca pelo seu cantinho é uma jornada emocionante, e saber onde procurar faz toda a diferença. Lembre-se de que a queda da Selic em 2026 é um fator positivo, mas a pesquisa detalhada das taxas e condições, como as oferecidas pela Caixa e outros bancos, é o que vai garantir o melhor negócio para você. Não se esqueça de considerar o Custo Efetivo Total e as tendências de digitalização dos contratos. Seu futuro lar te espera!