![Seguro de Vida Individual Doenças Terminais: O que você não sabe [2026]](https://o2multi.com.br/wp-content/uploads/2026/03/seguro-de-vida-individual-doencas-terminais.webp "Seguro de Vida Individual Doenças Terminais: O que você não sabe [2026]")

“O seguro de vida individual com cobertura para doenças terminais permite o pagamento antecipado do capital segurado em caso de diagnóstico de uma doença em estágio irreversível, com prazo de indenização de até 30 dias após a entrega da documentação.”

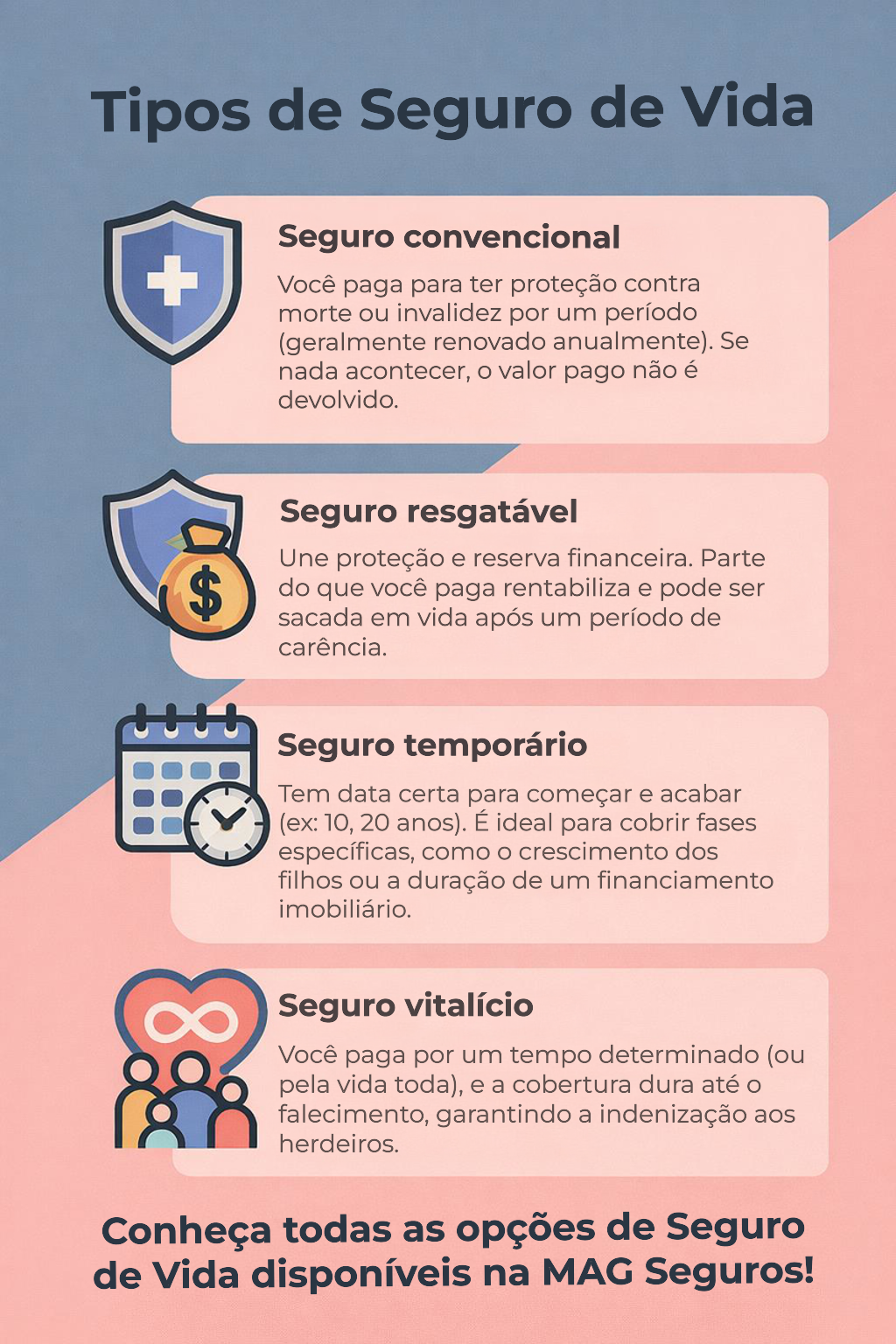

Seguro de Vida Individual para Doenças Terminais: O Que Você Realmente Precisa Saber em 2026

Olha só, vamos combinar: pensar em doenças terminais não é o nosso passatempo favorito, né? Mas a verdade é que a vida, em sua imprevisibilidade, nos apresenta desafios. E é justamente nesses momentos que um seguro de vida individual para doenças terminais se revela não apenas um produto financeiro, mas um verdadeiro escudo de proteção para você e sua família.

Pode confessar, muita gente acha que seguro de vida é só para o pior cenário, o fim. Mas a realidade, especialmente em 2026, é que a tecnologia e a medicina avançaram tanto que muitas doenças terminais podem ser tratadas, e a qualidade de vida mantida por mais tempo. E é aí que entra a antecipação do seu seguro: um respiro financeiro crucial para arcar com tratamentos, cuidados paliativos ou simplesmente garantir o conforto que você merece.

Entender como essa cobertura funciona é fundamental. Não é mágica, é planejamento. É saber que, caso o pior cenário se concretize, ou mesmo durante o tratamento intensivo, você terá um suporte financeiro robusto. Vamos desmistificar isso para você, sem enrolação.

| Característica | Detalhes Essenciais |

|---|---|

| O que é? | Cobertura em apólices de seguro de vida individual que permite antecipar parte ou todo o capital segurado em caso de diagnóstico de doença terminal. |

| Para que serve? | Garantir recursos financeiros imediatos para tratamentos, cuidados paliativos, despesas médicas não cobertas, ou para assegurar o bem-estar familiar durante o período crítico. |

| Benefício Principal | Antecipação do capital segurado em vida, sem necessidade de aguardar o falecimento do segurado. |

| Condições de Acionamento | Diagnóstico médico comprovado de doença em estágio terminal, conforme as condições gerais da apólice. Algumas seguradoras especificam doenças ou prognósticos. |

| Prazos de Pagamento | Geralmente até 30 dias após a apresentação de toda a documentação exigida pela seguradora. |

| Coberturas Relacionadas | Doenças graves, invalidez, cuidados paliativos. |

| Importância da Carência | Período inicial após a contratação onde a cobertura pode não estar ativa para certas condições, especialmente preexistentes. Reduções de carência podem ser oferecidas. |

Principais Características da Cobertura para Doenças Terminais

Vamos direto ao ponto: o que faz essa cobertura ser tão especial? A grande sacada do seguro de vida individual para doenças terminais é a possibilidade de receber uma parte significativa, ou até mesmo a totalidade, do valor que seria pago aos seus beneficiários após o seu falecimento, mas enquanto você ainda está vivo. Isso é o que chamamos de antecipação por doença terminal.

Imagine a seguinte situação: você recebe um diagnóstico grave. O tratamento é longo, caro e exige dedicação total. Com essa antecipação, você pode cobrir despesas médicas que o plano de saúde não cobre, contratar cuidadores, fazer adaptações na sua casa, ou simplesmente viajar para um lugar que sempre sonhou, sem que a preocupação financeira tire o seu sono. É sobre ter controle e dignidade nos momentos mais delicados.

A Prudential do Brasil, por exemplo, já oferece planos que visam dar esse suporte em condições sérias, e a Icatu Seguros tem um diferencial importante: garante a indenização integral já no diagnóstico de certas doenças. Isso mostra como o mercado está se adaptando para oferecer mais segurança e agilidade.

Como Funciona a Antecipação do Capital Segurado

Aqui está o pulo do gato: a antecipação do capital segurado por doença terminal não é um benefício automático em qualquer seguro de vida. É uma cláusula específica que precisa estar clara na sua apólice. Quando a seguradora reconhece que a doença diagnosticada é terminal e que o prognóstico é desfavorável, conforme os termos acordados, você (ou um representante legal, se for o caso) pode solicitar essa antecipação.

O processo geralmente envolve a apresentação de laudos médicos detalhados, exames e um formulário específico da seguradora. A análise é feita com base nas condições gerais de antecipação por doença terminal, como as detalhadas pela MetLife. É crucial ler esses termos com atenção para saber exatamente quais doenças e em que condições a antecipação é liberada.

É importante notar que, ao receber a antecipação, o valor do seu capital segurado para os beneficiários será reduzido pelo montante adiantado. Ou seja, é um respiro para você agora, com um impacto direto no valor final que será pago após o falecimento.

Doenças Frequentemente Cobertas pelo Seguro de Vida Terminal

Quando falamos em doenças terminais, a lista pode variar entre as seguradoras e as apólices. No entanto, algumas condições são mais comumente incluídas nas coberturas ou nos planos de doenças graves que podem levar a um quadro terminal. O foco principal é em diagnósticos graves que, mesmo com tratamento, possuem um prognóstico de sobrevida limitado ou que demandam cuidados intensivos e paliativos.

A ideia aqui é cobrir cenários onde a qualidade de vida do segurado é drasticamente afetada e o suporte financeiro se torna essencial para garantir o máximo conforto possível. Isso inclui, mas não se limita a:

- Câncer em estágio avançado: Certos tipos de câncer, quando diagnosticados em fases avançadas, podem ser considerados terminais. A Abrale traz informações valiosas sobre os direitos de pacientes com câncer e seguros.

- Doenças Neurológicas Degenerativas: Condições como Esclerose Lateral Amiotrófica (ELA) avançada, Alzheimer em estágio terminal, ou outras demências graves.

- Doenças Cardíacas ou Pulmonares Crônicas em Estágio Final: Insuficiência cardíaca congestiva avançada, DPOC (Doença Pulmonar Obstrutiva Crônica) em estado terminal.

- Insuficiência Renal Crônica Terminal: Quando não há mais opções de tratamento, como diálise ou transplante, e o quadro é irreversível.

- Condições Pós-AVC Grave: Sequellas severas de acidentes vasculares cerebrais que levam a um estado de dependência total e prognóstico reservado.

- Doenças Infecciosas Graves e Resistentes: Certas infecções que não respondem a tratamentos convencionais e colocam a vida em risco iminente.

- Condições Pós-Traumáticas Severas: Lesões cerebrais ou medulares irreversíveis decorrentes de acidentes.

- Doenças Autoimunes em Fase Crítica: Algumas doenças autoimunes que progridem para um estado incontrolável e ameaçador à vida.

- Síndromes Raras e Incuráveis: Doenças genéticas ou adquiridas sem cura conhecida e com prognóstico de vida muito curto.

- Complicações Pós-Cirúrgicas Irreversíveis: Em casos raros, complicações graves e sem reversão após procedimentos médicos complexos.

É fundamental que a sua apólice detalhe quais doenças se enquadram na cobertura de doença terminal ou grave, e quais os critérios para a antecipação por doença irreversível. A Sompo Seguros, por exemplo, tem otimizado suas coberturas e reduzido carências, mostrando um movimento do mercado em facilitar o acesso a esses benefícios.

Seguradoras que Oferecem Cobertura para Doenças Terminais no Brasil

Felizmente, o mercado brasileiro de seguros evoluiu e diversas seguradoras já incluem, ou oferecem como adicional, coberturas que amparam o segurado em casos de doenças terminais. A escolha da seguradora certa pode fazer toda a diferença na clareza das cláusulas, na agilidade do processo e no suporte oferecido.

Entre as empresas que se destacam e que você deve pesquisar estão:

- MetLife: Conhecida por suas condições claras e processos bem definidos para antecipação.

- Icatu Seguros: Oferece indenização integral no diagnóstico de certas doenças, o que é um grande diferencial.

- Prudential do Brasil: Possui planos focados em suporte para condições sérias e cuidados contínuos.

- Sompo Seguros: Tem investido em ampliar opções de cobertura para doenças graves e reduzir períodos de carência.

- Porto Seguro: Frequentemente oferece coberturas robustas em seus planos de vida.

- Bradesco Seguros: Uma das maiores do mercado, com diversas opções de planos individuais.

- SulAmérica Seguros: Também com um portfólio variado para diferentes necessidades.

- Allianz Seguros: Oferece planos com coberturas adicionais para doenças graves.

- Tokio Marine Seguradora: Com opções de planos individuais e familiares.

- Mapfre Seguros: Possui seguros de vida com coberturas para invalidez e doenças graves.

Ao pesquisar as melhores seguradoras para doenças terminais, compare não apenas o preço, mas principalmente as coberturas, os valores de indenização, as exclusões e os prazos de pagamento. Um bom corretor de seguros será seu maior aliado nessa jornada.

Importância do Diagnóstico Médico para Liberação do Benefício

Pode parecer óbvio, mas é aqui que muitos se perdem: o diagnóstico médico é a pedra fundamental para que qualquer benefício relacionado a doenças terminais seja liberado. Sem um laudo claro, detalhado e emitido por um profissional de saúde habilitado, a seguradora não tem base para acionar a cobertura.

O laudo deve conter informações precisas sobre a condição, o estágio da doença, o prognóstico e, idealmente, a indicação de que se trata de uma doença terminal ou incurável, conforme os termos da sua apólice. É por isso que a relação de confiança com seus médicos é tão importante. Lembre-se que o STJ já se posicionou sobre a ilicitude da recusa de cobertura sem exigência prévia de exames, o que reforça a necessidade de um diagnóstico médico bem fundamentado.

Algumas apólices podem exigir uma segunda opinião médica ou a avaliação de uma junta médica indicada pela seguradora. A transparência e a organização de toda a documentação médica são cruciais para agilizar o processo e evitar dores de cabeça desnecessárias.

Prazos de Pagamento da Indenização por Doença Terminal

Um dos pontos cruciais para quem precisa do dinheiro com urgência é o prazo para o recebimento da indenização. A boa notícia é que, uma vez que toda a documentação é apresentada e aprovada pela seguradora, os prazos costumam ser razoavelmente rápidos. A legislação e as boas práticas de mercado estabelecem um limite para que a seguradora efetue o depósito.

De acordo com a legislação brasileira e práticas comuns no mercado, o prazo para pagamento da indenização por seguro de vida, após a entrega de todos os documentos necessários e a confirmação da cobertura, é de até 30 dias corridos. Esse prazo é regulamentado pela SUSEP (Superintendência de Seguros Privados).

Empresas como a Executiva Seguros, que comenta sobre prazos de pagamento, reforçam essa informação. É fundamental que você, segurado, mantenha toda a documentação organizada e apresente tudo de forma completa para não atrasar esse processo. Qualquer pendência pode estender o prazo.

Cuidados com Carência e Doenças Preexistentes na Contratação

Na hora de contratar um seguro de vida com cobertura para doenças terminais, dois termos são essenciais e merecem atenção redobrada: carência e doenças preexistentes. Ignorar isso pode levar a frustrações enormes no futuro.

A carência é um período inicial após a contratação da apólice durante o qual certas coberturas ainda não estão válidas. No caso de doenças terminais ou graves, essa carência pode ser maior do que em outras coberturas. Algumas seguradoras, como a Sompo, têm trabalhado para reduzir esses períodos, o que é uma ótima notícia para os consumidores.

Já as doenças preexistentes são aquelas que você já sabia que tinha no momento da contratação do seguro. É seu dever informar a seguradora sobre essas condições. Se você omitir uma doença preexistente e ela for a causa de um sinistro coberto, a seguradora pode se recusar a pagar a indenização. Em casos de doenças graves, a seguradora pode exigir exames médicos prévios ou estabelecer um período de carência maior para essas condições específicas. O importante é sempre ser transparente e ler atentamente as condições gerais da sua apólice.

Seguro de Vida para Doenças Terminais: Vale a Pena em 2026?

Vamos ser francos: a decisão de contratar um seguro de vida individual para doenças terminais é pessoal e depende muito da sua realidade financeira, familiar e da sua tolerância a riscos. No entanto, em 2026, com os avanços médicos permitindo tratamentos mais longos e a necessidade de suporte financeiro em fases críticas da vida, essa cobertura se torna cada vez mais relevante.

O custo-benefício deve ser analisado. O valor do prêmio (o quanto você paga mensalmente) pode ser um pouco maior do que em um seguro de vida tradicional sem essa cláusula. Mas pense no valor inestimável da tranquilidade e da segurança financeira que essa antecipação pode proporcionar em um momento de extrema vulnerabilidade. É um investimento na sua qualidade de vida e na proteção da sua família, garantindo que o foco fique na saúde e no bem-estar, e não nas contas a pagar.

Se você busca paz de espírito e quer ter a certeza de que, independentemente do que aconteça, você ou sua família terão um suporte financeiro garantido para enfrentar os desafios mais difíceis, então sim, vale muito a pena considerar um seguro de vida com cobertura para doenças terminais. É um ato de amor e responsabilidade com o seu futuro e com quem você ama.