O seguro de vida individual reajuste anual é um daqueles assuntos que tiram o sono de muita gente, né? A gente contrata com toda a paz, mas quando chega a hora do aumento, bate aquele aperto no peito. A verdade é que a falta de clareza sobre como e por que esse reajuste acontece pode gerar muita dor de cabeça e até a perda de um benefício essencial. Mas relaxa, porque aqui a gente vai desmistificar tudo! Neste post, você vai entender de uma vez por todas como funciona esse reajuste, o que diz a lei e como garantir que você não caia em nenhuma pegadinha.

Onde Está Escrito o Tal Reajuste Anual do Seguro de Vida Individual? O Contrato Responde!

Pode confessar: a maioria de nós assina o contrato do seguro de vida sem ler aquelas páginas e páginas de letrinhas miúdas, certo? Mas é justamente ali, nas chamadas Condições Gerais da apólice, que mora o segredo (e a explicação) para o reajuste anual.

As seguradoras são obrigadas por lei a detalhar todos os índices e regras de reajuste nesses documentos. É o seu direito saber exatamente como o seu prêmio será corrigido a cada ano.

É essencial que essas informações sejam claras e acessíveis. Afinal, você está contratando um serviço importante para a proteção da sua família.

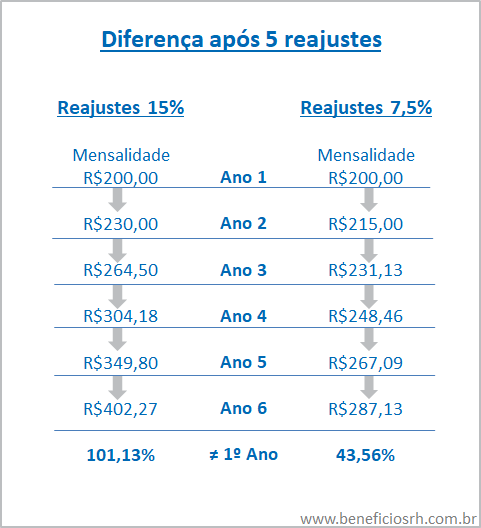

Em Destaque 2026: O reajuste anual de um seguro de vida individual é composto por Atualização Monetária (baseada na inflação, usando índices como IPCA ou IGP-M) e Reenquadramento Etário (aumento na mensalidade devido à idade). As regras devem estar na apólice, e a SUSEP supervisiona o mercado.

Visão Geral: Entendendo o Reajuste Anual do Seu Seguro de Vida

Quando a gente fala em seguro de vida, a primeira coisa que vem à mente é a proteção para quem amamos, certo? Mas tem um detalhe que muita gente esquece, ou nem sabe direito como funciona: o reajuste anual do seguro de vida individual. E olha, ele é fundamental para manter sua apólice sempre atualizada e, claro, para você não ter surpresas na hora de pagar.

A verdade é a seguinte: seu seguro não é um valor fixo para sempre. Ele passa por atualizações que garantem que o capital segurado continue relevante ao longo do tempo e que o custo esteja alinhado com os riscos. Ignorar isso é como comprar um carro e nunca fazer a revisão: uma hora a conta chega, e pode ser bem salgada.

Vamos combinar, ninguém quer ser pego de surpresa. Por isso, entender os mecanismos por trás do aumento do seguro de vida por idade e da inflação é crucial. É aqui que entra a clareza que você tanto busca para ter total controle sobre sua proteção.

| Característica | Detalhe Essencial |

|---|---|

| O que é? | Atualização periódica do valor do prêmio e/ou capital segurado. |

| Tipos de Reajuste | Monetário (inflação) e Etário (idade). |

| Base Legal | Descrito nas Condições Gerais da Apólice. |

| Reajuste por Idade | Permitido, mas não pode ser abusivo ou inviabilizar o seguro para idosos (decisão do STJ). |

| Importância | Manter o poder de compra do capital segurado e adequar o prêmio ao risco. |

O Que é o Reajuste Anual do Seguro de Vida?

Olha só, o reajuste anual do seguro de vida é, em termos simples, a atualização do valor que você paga pelo seu seguro (o prêmio) e, muitas vezes, também do valor que sua família receberia em caso de sinistro (o capital segurado). Ele não é um ‘aumento’ arbitrário da seguradora, mas sim uma necessidade para manter o equilíbrio financeiro do contrato.

A grande sacada? Existem dois tipos principais de reajuste, e é fundamental você conhecer cada um deles para não ter dor de cabeça. Um deles protege seu dinheiro da desvalorização, e o outro se ajusta à sua jornada de vida. Vamos desvendar cada um.

Atualização Monetária: Combatendo a Inflação

Pode confessar: a inflação é um bicho-papão na vida financeira de todo brasileiro, né? No seguro de vida não é diferente. O reajuste monetário serve exatamente para isso: garantir que o capital segurado, aquele dinheiro que sua família vai receber, mantenha o poder de compra ao longo dos anos.

Pense comigo: um milhão de reais hoje não terá o mesmo valor de compra daqui a dez ou vinte anos. Sem esse ajuste, o dinheiro que você planejou para a segurança da sua família poderia não ser suficiente no futuro. É um mecanismo de proteção do seu próprio planejamento.

Reenquadramento Etário: O Impacto da Idade

Aqui está o detalhe que mais gera dúvidas e, muitas vezes, reclamações: o aumento do seguro de vida por idade. É uma realidade que, conforme envelhecemos, os riscos de saúde aumentam, e isso é levado em consideração pelas seguradoras.

A lógica é clara: uma pessoa de 30 anos tem um risco de sinistro diferente de uma pessoa de 60. Esse reenquadramento etário ajusta o prêmio do seguro para refletir esse risco maior, garantindo a sustentabilidade do sistema para todos os segurados. O Superior Tribunal de Justiça (STJ) já se posicionou sobre o tema, afirmando que o reajuste por idade não é abusivo em si, desde que não inviabilize a manutenção do seguro para o idoso.

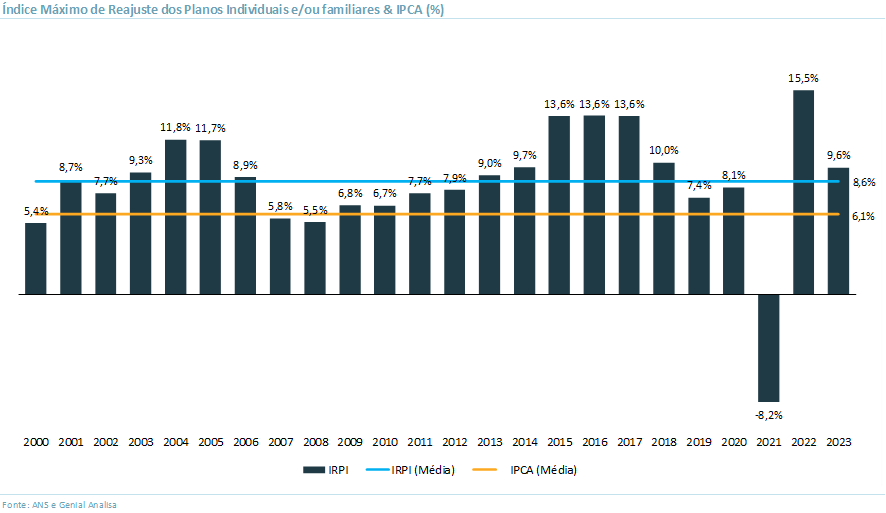

Índices Comuns Utilizados nos Reajustes

Mas como as seguradoras calculam esses reajustes? Geralmente, eles usam índices de mercado. Para a atualização monetária, os mais comuns são o IPCA (Índice Nacional de Preços ao Consumidor Amplo) ou o IGP-M (Índice Geral de Preços – Mercado), que medem a inflação.

Já para o reajuste por idade, as seguradoras utilizam tábuas atuariais, que são estudos estatísticos sobre mortalidade e expectativa de vida. Essas tábuas indicam a probabilidade de um evento ocorrer em determinada faixa etária, e é com base nelas que o risco e o prêmio são recalibrados.

Pontos de Atenção Essenciais para o Segurado

Meu amigo, a primeira e mais importante lição é: leia as Condições Gerais da sua apólice! É lá que tudo precisa estar escrito, preto no branco. Os índices de reajuste, a periodicidade, as faixas etárias para o reenquadramento – absolutamente tudo deve estar detalhado.

“Não existe letra miúda em seguro de vida que possa te pegar de surpresa se você fizer o dever de casa. As Condições Gerais são seu mapa do tesouro, ou melhor, do seu seguro.”

Se você não encontra essas informações ou elas estão vagas, ligue o alerta. É seu direito ter clareza sobre o como funciona o reajuste seguro de vida.

A Regulação do Mercado de Seguros no Brasil (SUSEP)

Para nossa sorte, o mercado de seguros no Brasil não é terra sem lei. A SUSEP (Superintendência de Seguros Privados) é o órgão responsável por fiscalizar e regulamentar as seguradoras. Ela estabelece as regras para a comercialização dos produtos, incluindo as diretrizes para os reajustes.

Essa regulamentação garante que as seguradoras sigam padrões mínimos de transparência e justiça. Se você sentir que algo está errado ou que o reajuste está fora do que foi acordado, a SUSEP é um canal importante para buscar informações e, se for o caso, registrar uma reclamação.

Direitos e Limites em Casos de Reajuste por Idade

Como já mencionamos, o reajuste por idade é legal, mas não é um cheque em branco para as seguradoras. O STJ reforçou que, embora permitido, ele não pode ser abusivo a ponto de tornar o seguro inviável para o segurado, especialmente para os idosos.

O pulo do gato? A abusividade não é definida por um valor fixo, mas sim pela desproporcionalidade do aumento em relação à expectativa de vida e ao histórico de reajustes. Um aumento que, de uma hora para outra, duplica ou triplica o valor do prêmio, pode ser considerado abusivo e passível de contestação.

Como Verificar e Contestar Reajustes Abusivos

Primeiro passo: compare o reajuste aplicado com o que está nas suas Condições Gerais da apólice. Verifique os índices de inflação do período e as tabelas de reenquadramento etário. Se o valor estiver muito acima do esperado, não hesite.

Aqui está o caminho:

- Fale com a seguradora: Peça explicações detalhadas sobre o cálculo do reajuste. Exija que eles mostrem a base contratual.

- Procure um especialista: Um corretor de seguros de confiança ou um advogado especializado pode analisar seu caso e te orientar.

- Acione a SUSEP: Se a seguradora não resolver, registre uma reclamação formal no site da SUSEP. Eles são o guardião dos seus direitos.

Vale a Pena Manter o Seguro de Vida Diante dos Reajustes?

Essa é a pergunta de um milhão de dólares, não é? E a resposta, meu amigo, é um sonoro ‘sim’, mas com inteligência. O seguro de vida individual continua sendo uma ferramenta indispensável para proteger quem você ama e garantir a tranquilidade financeira da sua família, mesmo com os reajustes anuais.

A grande questão não é se vale a pena, mas como gerenciar os reajustes. Ao entender os mecanismos, acompanhar sua apólice e não ter medo de questionar, você mantém o controle. Às vezes, pode ser o caso de reavaliar seu capital segurado ou até mesmo buscar novas propostas no mercado, sempre comparando as condições e os reajustes futuros.

No final das contas, a clareza sobre o reajuste seguro de vida inflação e o aumento seguro de vida por idade te dá o poder de decisão. Não deixe que a falta de informação comprometa a segurança da sua família. Esteja sempre um passo à frente!

Dicas Extras para Lidar com o Reajuste do Seguro de Vida

- Fique de Olho na Apólice: Antes de assinar, confira as Condições Gerais. É lei que os índices e as regras de reajuste estejam lá!

- Entenda os Índices: Saiba qual índice (IPCA, IGP-M) sua apólice usa. Isso faz toda a diferença no valor final.

- Compare e Negocie: Se o aumento parecer muito alto, converse com sua seguradora. Às vezes, uma boa conversa resolve.

- Considere Outras Opções: Se o custo ficar insustentável, pesquise outros planos. O mercado oferece alternativas.

Dúvidas Frequentes sobre Reajuste de Seguro de Vida Individual

Meu seguro de vida aumentou muito por causa da idade, isso é normal?

Olha só, o reajuste por idade é previsto em contrato e o STJ entende que não é abusivo. Mas atenção: ele não pode ser um valor absurdo que te impeça de manter o seguro, especialmente quando falamos de seguro de vida para idosos. É importante verificar se o aumento está dentro do que foi acordado e se não há cobranças indevidas.

O que fazer se eu acho o reajuste do meu seguro de vida abusivo?

Primeiro, confira sua apólice para entender qual índice foi usado e como o cálculo foi feito. Se ainda assim achar que há um abuso, o caminho é contestar formalmente com a seguradora. Guarde todos os comprovantes e, se necessário, procure um órgão de defesa do consumidor ou um advogado especializado.

Qual a diferença entre reajuste por inflação e por idade?

O reajuste por inflação geralmente segue índices como o IPCA ou IGP-M e serve para manter o poder de compra do valor segurado ao longo do tempo. Já o reajuste por idade leva em conta o aumento natural do risco de sinistro conforme a pessoa envelhece. Ambos devem estar claros na sua apólice.

O Ponto Final: Tranquilidade Financeira com Clareza no Seguro de Vida

Vamos combinar, falar de dinheiro e seguro pode dar um nó na cabeça, mas entender o reajuste anual do seu seguro de vida individual é fundamental para sua paz de espírito e planejamento financeiro. A verdade é que com informação em mãos, você evita surpresas desagradáveis e garante que seu plano continue atendendo suas necessidades. Pense nisso como um passo importante para sua segurança e de quem você ama. Continue buscando entender melhor sobre aumento seguro de vida por idade e também como funciona reajuste seguro de vida com base em índices como o IPCA vs. IGP-M, pois o conhecimento é seu maior aliado nessa jornada.