O Simples Nacional Anexo 3 é crucial para empresas optantes pelo regime tributário simplificado. Muitas vezes, o cálculo incorreto gera dor de cabeça. Neste post, eu te mostro o caminho para entender e aplicar corretamente o Anexo 3, evitando problemas com o Fisco.

Desvendando o Simples Nacional: O Que Você Precisa Saber

O Simples Nacional é um regime tributário simplificado para micro e pequenas empresas no Brasil. Ele reúne vários impostos federais, estaduais e municipais em uma única guia de pagamento, o DAS. O objetivo é desburocratizar e facilitar a vida do empreendedor, reduzindo custos e tempo com obrigações fiscais. Fica tranquila que não é tão complicado quanto parece.

Para se enquadrar, a empresa precisa atender a alguns requisitos de faturamento e atividade. A principal vantagem é a redução da carga tributária, especialmente para negócios que faturam menos. Além disso, simplifica a gestão, permitindo que você foque no crescimento do seu negócio em vez de se perder em burocracias. É um caminho inteligente para quem está começando ou quer organizar as finanças.

Confira este vídeo relacionado para mais detalhes:

Anexo 3 do Simples Nacional: Um Guia Prático

O Que é Exatamente o Anexo 3?

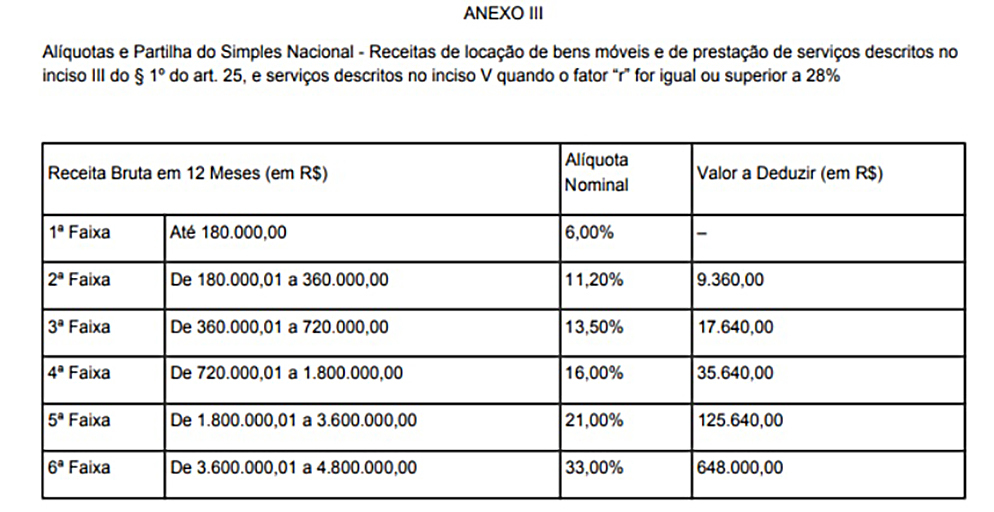

O Anexo 3 do Simples Nacional é onde a mágica acontece para as empresas que vendem mercadorias, mas também prestam alguns serviços. Sabe aquela sua loja que também oferece uma instalação ou um conserto? Pois é, o Anexo 3 entra em cena para definir como o seu imposto será calculado nesse cenário misto. Ele trata da alíquota sobre a receita bruta, mas com uma pegadinha: parte dela vai para o ICMS e parte para o ISS.

Para entender melhor, o Anexo 3 estabelece faixas de tributação baseadas no seu faturamento. A grande sacada aqui é que ele já soma os impostos de produtos (ICMS) e serviços (ISS) na mesma alíquota. Isso significa que você não precisa calcular separadamente para cada tipo de operação. O importante é saber que essa alíquota é aplicada sobre a receita total, e aí o próprio sistema da Receita Federal já direciona o valor correto para cada tributo. Fica tranquilo que é mais direto do que parece.

Se sua empresa tem uma atividade principal de comércio e, esporadicamente, presta algum serviço, o Anexo 3 pode ser uma mão na roda. A complexidade surge quando a prestação de serviço se torna uma atividade principal ou frequente, aí talvez outro anexo se encaixe melhor. Analisar seu faturamento e a natureza das suas atividades é crucial para saber se você está no lugar certo.

Dica Prática: Verifique sempre a principal atividade da sua empresa e compare com as tabelas do Simples Nacional. Uma análise simples no seu contrato social e nas notas fiscais pode te dar a direção certa sobre qual anexo é o mais vantajoso para o seu negócio.

Quem Está Sujeito às Regras do Anexo 3?

Vamos falar de quem precisa se ligar nas regras do Anexo 3 do Simples Nacional. Se você é pequeno ou médio empresário e tá enquadrado no Simples, a atenção aqui é com você. Esse anexo fala sobre a tributação de atividades específicas, aquelas que não entram no cálculo normal do Simples. É fundamental saber se sua atividade cai nesse Anexo 3, porque isso muda a forma como você paga seus impostos.

As atividades que seguem o Anexo 3 são, em geral, aquelas de prestação de serviços que não têm uma regulamentação específica ou que não estão listadas nos anexos mais “caros” do Simples Nacional. Pense em consultorias, algumas atividades de instalação, serviços de manutenção que não envolvam peças complexas. A diferença é que a alíquota de imposto pode ser menor comparada a outros anexos, mas isso depende do seu faturamento. A regra é: quanto maior o faturamento, maior a alíquota, mas sempre dentro do que o Anexo 3 determina para sua faixa de receita.

Para saber se você está sujeito ao Anexo 3, o primeiro passo é consultar a lista de atividades permitidas por ele. A Receita Federal tem essa informação detalhada. Não se engane, ficar de fora do Anexo 3 quando deveria estar lá pode significar pagar mais imposto do que o necessário. E o contrário também é perigoso: estar no Anexo 3 sem ter a atividade correta pode gerar multas lá na frente.

Dica Prática: Verifique o CNAE da sua empresa e compare com a lista de atividades do Anexo 3. Na dúvida, procure um contador de confiança para confirmar seu enquadramento correto.

Atividades Econômicas Abrangidas pelo Anexo 3

O Anexo 3 do Simples Nacional lista as atividades econômicas que pagam o imposto baseado na folha de pagamento. Isso é um ponto crucial pra quem tá começando ou reestruturando o negócio.

Funciona assim: em vez de a empresa pagar sobre o faturamento total, uma parte do imposto é calculada sobre o valor que você paga de salários e encargos. Isso pode ser uma mão na roda pra certas áreas.

Se a sua atividade está no Anexo 3, significa que a alíquota efetiva do seu imposto pode ser menor, especialmente se você tem uma folha de pagamento relevante. É um benefício direto pra quem gera mais empregos.

Dica Prática: Verifique sua atividade no Anexo 3. Se for o caso, analise se o cálculo pela folha de pagamento realmente compensa para o seu negócio.

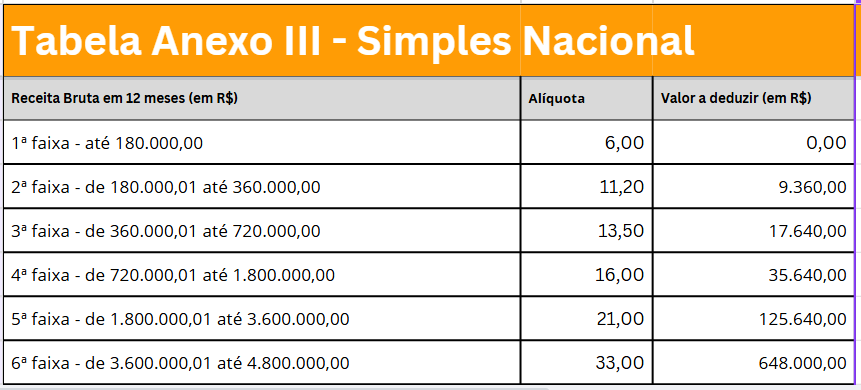

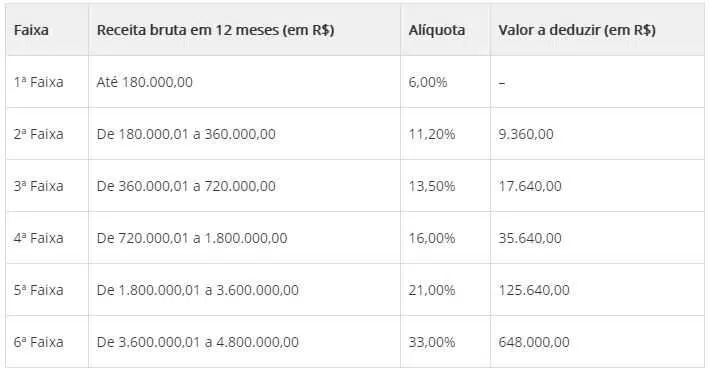

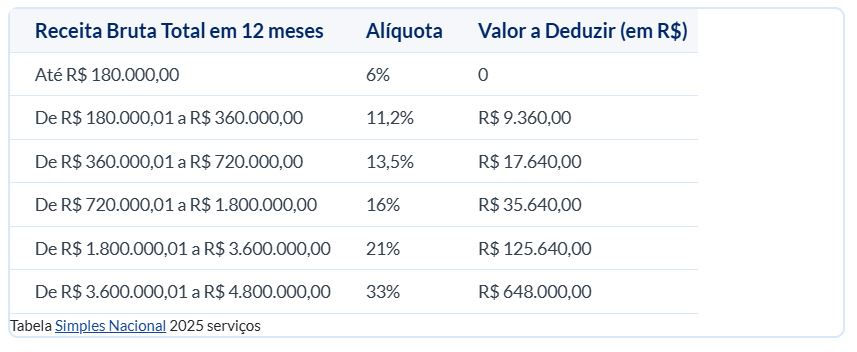

Como é Feito o Cálculo do Imposto no Anexo 3?

Muita gente se confunde com o Anexo 3 do Simples Nacional. A verdade é que ele segue um cálculo específico, mas não é nenhum bicho de sete cabeças. Pense assim: a sua alíquota (a porcentagem que você paga de imposto) não é fixa. Ela varia com o quanto você faturou nos últimos 12 meses. Isso é o que chamamos de “efetivo”.

Para achar esse efetivo, a Receita Federal pega o seu faturamento bruto dos últimos 12 meses e divide pela sua receita bruta total. Esse número é multiplicado pela alíquota nominal que está na tabela do Simples Nacional. Depois, vem outra conta: você pega essa alíquota efetiva e multiplica pelo seu faturamento do mês atual. É isso que dá o valor do imposto a ser pago.

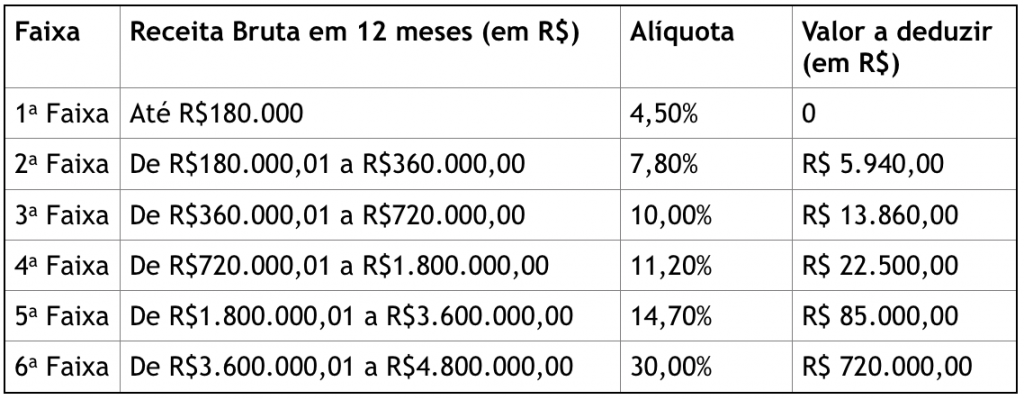

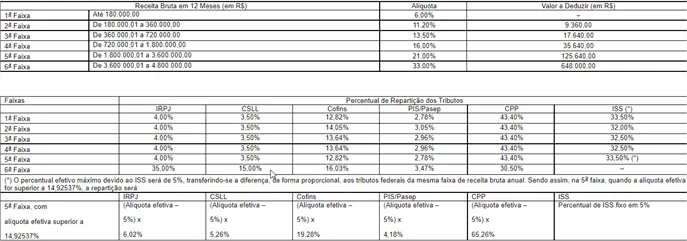

O ponto chave aqui é entender que o Anexo 3 do Simples Nacional é para quem tem uma receita bruta anual de até R$ 180.000,00. Se você faturou mais que isso, o cálculo muda. Por isso, é fundamental acompanhar seu faturamento de perto e verificar em qual anexo sua empresa se encaixa.

Dica Prática: Sempre que possível, consulte um contador. Ele vai te ajudar a entender exatamente onde sua empresa se encaixa e garantir que você pague o imposto correto, sem dores de cabeça.

A Relação Entre Receita Bruta e Alíquota Efetiva

Vamos entender como a sua receita bruta bate com a alíquota efetiva no Simples Nacional, Anexo 3. Muita gente acha que é só pegar o faturamento e aplicar uma taxa. Pois é, não é tão direto assim. A Receita Bruta é tudo que entrou na sua conta, sem descontar nada. Já a alíquota efetiva é o percentual que você realmente paga de imposto depois de considerar as deduções e as faixas de tributação.

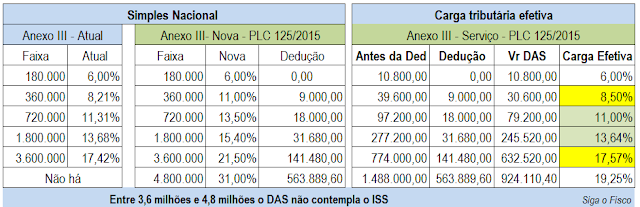

Essa relação é crucial. Porque se a sua Receita Bruta cresce, a alíquota nominal lá na tabela do Anexo 3 também tende a subir. Mas a mágica acontece na alíquota efetiva. Ela pode ficar menor que a nominal por causa do famoso “Redutor”, que é uma forma inteligente de o governo fazer o imposto ser mais justo. Quanto maior o seu faturamento, maior o redutor, e menor o seu percentual de imposto pago.

Então, o que parece ser um aumento direto no imposto ao faturar mais, na prática pode ser um alívio. Fique de olho nos seus números. A Receita Bruta é o ponto de partida, mas a alíquota efetiva é quem manda no boleto final. É essa que mostra se você está pagando o justo.

Dica Prática: Toda vez que seu faturamento aumentar, recalcule sua alíquota efetiva com calma. Um bom contador te ajuda a ver se você está aproveitando todos os redutores disponíveis.

O Que São as Faixas de Receita e Seus Impactos

Vamos falar de faixas de receita no Simples Nacional, especificamente no Anexo 3. Isso nada mais é do que os limites de faturamento que o seu negócio pode ter para se encaixar em cada faixa de tributação. Sabe como é, dependendo do quanto você fatura, a alíquota que você paga muda. É a receita bruta que dita o jogo aqui.

O impacto é direto no seu bolso. Faturou mais? Pode ser que sua guia de impostos aumente, porque você sobe para uma faixa com uma alíquota maior. Ou, dependendo do crescimento, pode até ser que valha a pena mudar de anexo. O segredo é ficar de olho nesses limites para não ter surpresas desagradáveis na hora de pagar os tributos.

Essas faixas são definidas de acordo com o seu faturamento anual, e o Anexo 3 é para quem tem atividades de serviço. Ele começa com alíquotas baixas para faturamentos menores e vai subindo progressivamente. Se você começar a se aproximar do limite superior de uma faixa, já é bom se preparar.

Dica Prática: Acompanhe seu faturamento mensalmente. Se perceber que está perto de subir de faixa, converse com seu contador para simular o impacto e já se planejar financeiramente.

Diferenças Cruciais Entre Anexo 3 e Outros Anexos

Você já se pegou olhando para os anexos do Simples Nacional e se perguntando qual a diferença entre eles? Pois é, o Anexo 3 é um daqueles que causa mais confusão, e eu vou te explicar de um jeito bem direto.

A principal diferença do Anexo 3 para os outros é como o imposto é calculado. Enquanto outros anexos olham para a sua receita bruta total para definir a alíquota, o Anexo 3 foca no seu *faturamento do mês anterior*. Se você é uma empresa que presta serviços e fatura pouco, esse anexo pode ser seu aliado.

Vamos combinar: entender isso pode fazer uma baita diferença no seu bolso. O Anexo 3 é mais indicado para quem tem uma folha de pagamento alta em relação ao faturamento. Ele evita que você pague impostos com base em uma alíquota alta só porque teve um mês bom de receita, mas gastou bastante com pessoal. Fica ligado nessa regra.

Dica Prática: Se a sua folha de pagamento (salários + encargos) for igual ou superior a 28% do seu faturamento bruto, confira se o Anexo 3 é mais vantajoso para você. É um cálculo simples que vale a pena fazer!

Erros Comuns ao Lidar com o Anexo 3

Olha, falar sobre o Anexo 3 do Simples Nacional pode parecer complicado, mas vamos direto ao ponto. Muita gente se enrosca por não entender bem o que ele pede. Basicamente, se sua empresa teve atividade em mais de um estado ou município no ano, é provável que precise entregar essa declaração. Ignorar isso ou fazer de qualquer jeito é receita para dor de cabeça com o fisco. Fica tranquilo, vou te mostrar onde a galera costuma tropeçar.

Um erro clássico é confundir o Anexo 3 com outras obrigações. Ele é específico para quem recolheu o ICMS ou ISS em alíquotas diferentes dependendo de onde a operação aconteceu. Se você declarou tudo junto, sem separar por município ou estado, já deu ruim. Outro vacilo é não ter os documentos certos para comprovar cada operação. Sem notas fiscais e comprovantes organizados, a fiscalização pega fácil.

Vamos combinar: a pressa é inimiga da perfeição. Muita gente preenche o Anexo 3 correndo, sem conferir os valores das notas, as datas, os códigos de município. Isso gera inconsistência e pode cair na malha fina. É fundamental ter o controle de cada venda e serviço, separando certinho onde foi tributado. Isso evita que seu Simples Nacional dê problema.

Dica Prática: Tenha uma planilha detalhada de todas as suas vendas e serviços, indicando o município e estado de cada operação. Compare esses dados com o que você vai informar no Anexo 3 antes de enviar.

Ferramentas e Simuladores Para o Anexo 3

Para quem está lidando com o Simples Nacional e precisa preencher o Anexo 3, saber usar as ferramentas certas faz toda a diferença. Não é bicho de sete cabeças, mas exige um pouco de atenção. Eu já vi muita gente se enrolando por não usar os recursos disponíveis. Por isso, quero te mostrar o que realmente funciona.

Existem simuladores e planilhas prontas que facilitam demais a sua vida. Pense neles como um copiloto para o preenchimento do Anexo 3. Eles te ajudam a calcular os impostos de forma correta, considerando suas alíquotas e as faixas de faturamento. A ideia é que você não precise ficar quebrando a cabeça com cálculos manuais e corra o risco de errar.

A gente sabe que a burocracia pode ser chata. Usar um bom simulador te dá mais segurança para enviar as informações. É como ter um guia que te mostra o caminho. Isso economiza seu tempo e evita dores de cabeça com a Receita Federal. Vamos combinar, é melhor prevenir do que remediar.

Dica Prática: Procure por simuladores que permitam importar seus dados de vendas. Isso agiliza o processo e minimiza erros de digitação.

Quando Buscar Ajuda Profissional Para o Anexo 3?

A gente sabe que o Simples Nacional Anexo 3 parece fácil de entender, né? Mas tem hora que a coisa aperta e a gente fica com pulga atrás da orelha. Se você está se sentindo perdido com as contas, com as declarações ou com alguma regra que não bate, é um sinal claro. Não vale a pena ficar quebrando a cabeça sozinho.

Quando a sua empresa cresce, a burocracia também acompanha. O Simples Nacional Anexo 3, apesar de simplificado, exige atenção a detalhes que podem passar despercebidos. Se você percebe que está gastando mais tempo com a parte contábil do que com o seu negócio em si, ou se surgem dúvidas frequentes sobre como declarar suas receitas, já é hora de pensar em um suporte.

O mais inteligente a fazer é buscar um contador ou um consultor tributário experiente. Ele vai te ajudar a evitar dores de cabeça e multas. É um investimento que se paga. Lembre-se, a organização financeira é a base de tudo.

Dica Prática: Mantenha seus documentos fiscais sempre organizados. Isso facilita muito a vida do profissional que for te ajudar.

Desmistificando os Códigos e as Alíquotas

| Item | Características | Dicas Práticas |

|---|---|---|

| O Que é Exatamente o Anexo 3? | É uma tabela do Simples Nacional que define as alíquotas para empresas prestadoras de serviço com atividade específica. | Verifique se sua atividade se encaixa aqui. É o primeiro passo. |

| Quem Está Sujeito às Regras do Anexo 3? | Empresas prestadoras de serviços que não estão nos anexos 4 e 5, e que não se enquadram em outras regras específicas. | Se você presta serviço e não é atividade de construção civil ou de alto risco, pode ser aqui. |

| Atividades Econômicas Abrangidas pelo Anexo 3 | Inclui serviços como agências de publicidade, arquitetura, engenharia, consultoria, tecnologia, entre outros. | A lista é longa. Consulte o site da Receita Federal ou um contador para ter certeza. |

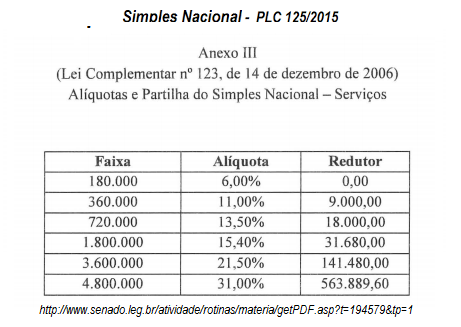

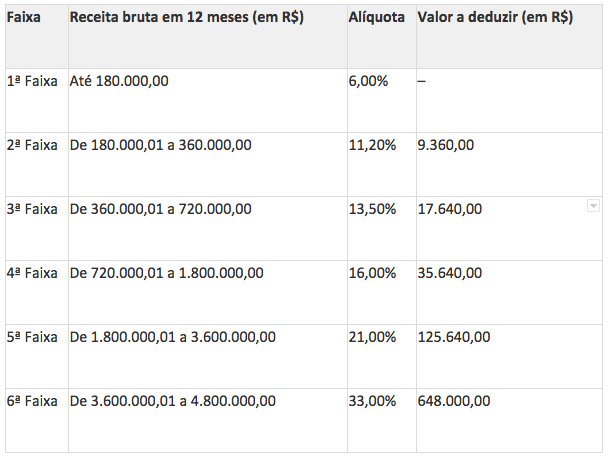

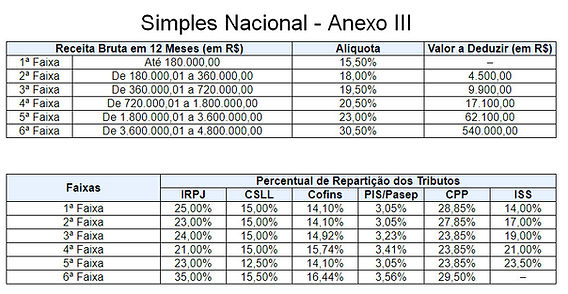

| Como é Feito o Cálculo do Imposto no Anexo 3? | O cálculo considera a Receita Bruta dos últimos 12 meses e a alíquota nominal da faixa correspondente. Há um desconto a ser aplicado. | Atenção à fórmula: (Receita Bruta x Alíquota Nominal) – Valor a Deduzir. É um cálculo direto, mas exige precisão. |

| A Relação Entre Receita Bruta e Alíquota Efetiva | Quanto maior a receita bruta, maior a alíquota nominal. A alíquota efetiva é o resultado do cálculo final, depois dos descontos. | Entender a progressividade é chave para planejar seu faturamento. |

| O Que São as Faixas de Receita e Seus Impactos | São os limites de faturamento que determinam qual alíquota nominal será aplicada. | Fique de olho para não ultrapassar as faixas sem se planejar. Uma pequena diferença de faturamento pode mudar a alíquota. |

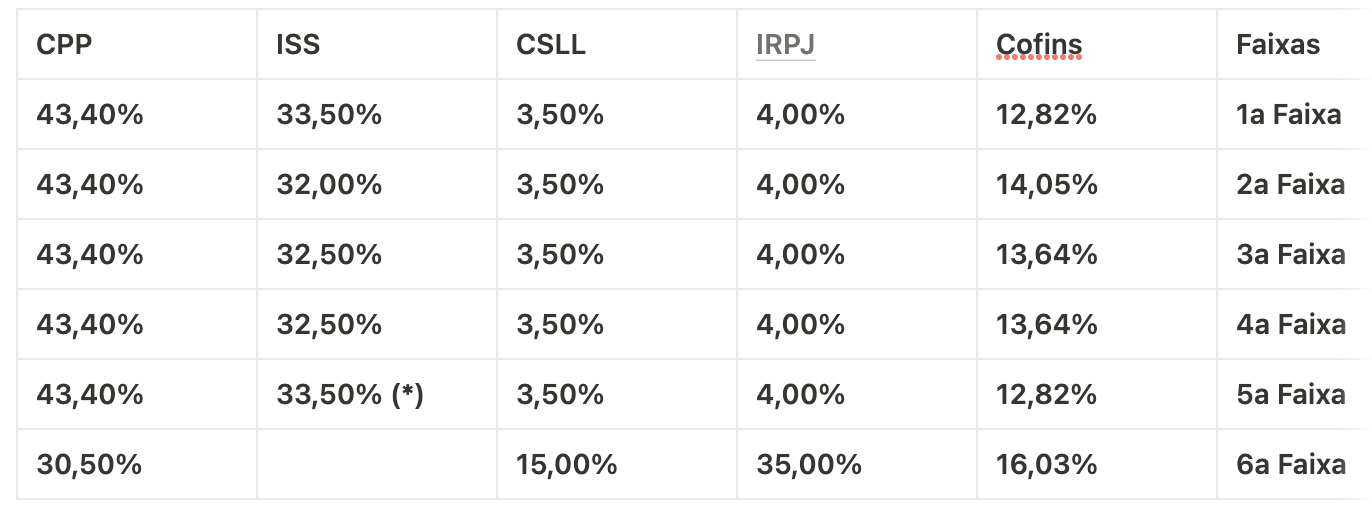

| Diferenças Cruciais Entre Anexo 3 e Outros Anexos | O Anexo 3 tem alíquotas geralmente mais baixas para serviços comparado ao Anexo 4 (que tem impostos como INSS separado). O Anexo 5 é para serviços de alta tributação. | A escolha do anexo correto é vital. Errar aqui pode custar caro em impostos. Compare as alíquotas para sua realidade. |

| Erros Comuns ao Lidar com o Anexo 3 | Classificar a atividade incorretamente, calcular o imposto de forma errada, não considerar a dedução ou esquecer de declarar corretamente. | Revise sempre seus cálculos. Na dúvida, peça para alguém conferir. A atenção aos detalhes salva. |

| Ferramentas e Simuladores Para o Anexo 3 | Existem softwares e calculadoras online que auxiliam no cálculo, mas nem todos são 100% precisos. | Use simuladores como um guia, mas não confie cegamente. A legislação muda. O contador é o mais indicado. |

Confira este vídeo relacionado para mais detalhes:

Planejamento Tributário Inteligente Com o Simples Nacional

Muita gente se enrola com o Simples Nacional Anexo 3. Mas vamos descomplicar isso. O segredo é planejar e entender o que você está pagando. Assim, evita surpresas e otimiza seus impostos.

Minhas Dicas Especiais Para Você

- Entenda Sua Receita Bruta: Separe o que é receita de prestação de serviço da receita de venda de mercadorias. O Anexo 3 é para serviços, mas é crucial saber quanto vem de cada canto do seu negócio. Isso evita cair em alíquotas mais altas por engano.

- Calcule a Receita dos Últimos 12 Meses: O Simples Nacional usa uma média. Pegue a soma de tudo que você faturou nos últimos 12 meses e divida por 12. Esse número é o seu “faturamento médio mensal” que vai determinar a faixa de alíquota.

- Verifique a Alíquota Correta: Com o faturamento médio em mãos, vá até a tabela do Anexo 3. Localize a linha que corresponde a essa média e veja a alíquota efetiva. É essa que você vai usar para calcular o DAS (Documento de Arrecadação do Simples Nacional).

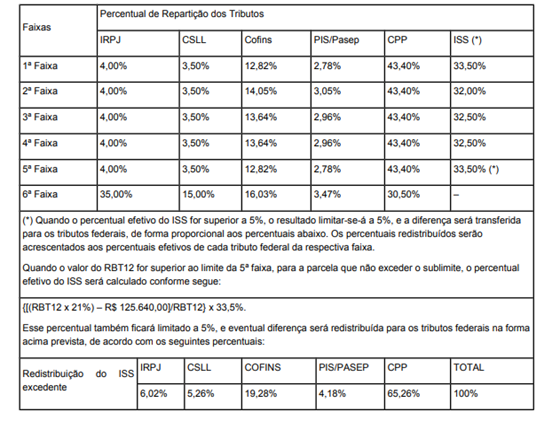

- Confira o Valor do ISS: No Anexo 3, tem uma coluna para o ISS (Imposto Sobre Serviços). É importante ficar de olho nesse percentual. Ele é calculado sobre o seu faturamento do mês e repassado para o município.

- Use um Bom Software ou Contador: Para não errar, eu recomendo demais ter um software de gestão ou um contador que entenda de Simples Nacional Anexo 3. Eles fazem esses cálculos de forma automática e segura. Vale o investimento.

Dúvidas das Leitoras

O Anexo 3 se aplica a todas as empresas do Simples Nacional?

Não, o Anexo 3 não se aplica a todas as empresas. Ele é específico para atividades de prestação de serviços que se enquadram em certas faixas de faturamento.

Qual a principal diferença entre o Anexo 3 e o Anexo 1?

O Anexo 1 é para o comércio e indústria, com alíquotas baseadas no faturamento e na folha de pagamento. Já o Anexo 3 foca em serviços, com alíquotas mais baixas e progressivas apenas sobre o faturamento.

É possível mudar de anexo dentro do Simples Nacional?

Sim, é possível mudar de anexo. Isso ocorre quando a atividade principal da sua empresa muda ou quando ela passa a se enquadrar em outro critério definido pela legislação.

Como saber em qual anexo minha empresa se encaixa?

Verifique a atividade principal (CNAE) da sua empresa. Consulte a legislação do Simples Nacional ou, melhor ainda, peça ajuda a um contador. Ele vai te orientar com precisão.

O que acontece se eu pagar o imposto com base em um anexo errado?

Pagar com base em um anexo errado pode gerar multas e juros. A Receita Federal pode identificar a divergência e exigir o pagamento do valor correto, acrescido das penalidades.

O Simples Nacional Anexo 3 tem suas particularidades, mas com atenção aos detalhes, a apuração fica mais fácil. Lembre-se de conferir as alíquotas e as atividades permitidas. Se você achou este resumo útil, que tal explorar mais sobre a tributação de serviços?