O Simples Nacional usa CST para identificar a origem e o destino das mercadorias. Se você se perde nessa sigla, não se preocupe. Muita gente tem essa dúvida. Neste post, vamos desmistificar o CST e te ajudar a entender tudo sem complicação.

Desvendando o Simples Nacional: O Que Você Precisa Saber

Vamos falar de Simples Nacional. É um regime tributário simplificado, criado para micro e pequenas empresas no Brasil. O objetivo é desburocratizar e facilitar o pagamento de impostos. Imagina pagar tudo em uma guia só, em vez de um monte de declarações diferentes? Pois é, o Simples Nacional tenta fazer isso acontecer.

O grande lance é a unificação de vários tributos federais, estaduais e municipais em uma única alíquota. Isso, na prática, pode significar uma carga tributária menor para o seu negócio, dependendo do seu faturamento e da sua atividade. É uma mão na roda para quem quer focar no crescimento da empresa e não se perder em tanta papelada.

Confira este vídeo relacionado para mais detalhes:

O CST no Simples Nacional: Um Guia Prático

O Que é o CST e Por Que Ele é Importante?

Olha, se você tem uma empresa e paga imposto no Brasil, vai ouvir falar muito do CST. Ele é um código que vem na Nota Fiscal Eletrônica e diz qual a situação do seu ICMS. É tipo um RG do imposto, sabe? Entender ele te livra de muita dor de cabeça.

O Simples Nacional usa o CST para identificar se o seu imposto está sendo pago de forma correta. Existem vários códigos, e cada um significa uma coisa: se o imposto foi pago, se não foi, se é isento, se é com suspensão… Cada situação tem seu código específico. Não é só jogar qualquer número ali, tem que ser o certo!

Usar o CST errado pode dar problema com o Fisco. A fiscalização bate o olho e vê que o código não bate com a operação. Resultado? Multa e mais burocracia. Por isso, é fundamental ter atenção na hora de preencher a nota.

Dica Prática: Consulte sempre um contador ou um especialista em impostos para te ajudar a escolher o CST correto para cada operação da sua empresa. É um investimento que te economiza tempo e dinheiro.

Identificando o CST Correto para sua Atividade

Saber o CST correto é essencial pra não ter dor de cabeça com o fisco. No Simples Nacional, a gente lida com um código bem específico, o CST. Ele mostra se a operação que você fez foi tributada, isenta ou não tributada. Se você vende um produto com ICMS, o CST vai refletir isso. Se a venda for para fora do estado, ou se for um serviço, o código muda. Escolher o CST certo evita que você pague imposto a mais ou, pior ainda, que caia na malha fina por informação errada.

A lista de CSTs para o Simples Nacional é direta. Geralmente, os mais usados são o 000 (que é tributado integralmente), o 400 (isenção) e o 900 (outras situações). Mas olha, cada operação tem sua particularidade. Por exemplo, uma venda de mercadoria dentro do estado com ICMS normal é 000. Se o produto não tem incidência de ICMS, aí pode ser outro código. Se você usa um CST errado, o sistema da Receita Federal pode cruzar a informação e dar inconsistência. Isso pode gerar multas e exigências de pagamento do imposto devido, com juros e correção.

Para sua atividade no Simples Nacional, o CST ideal depende exatamente do que você está fazendo. Se sua nota fiscal é de venda de mercadoria com ICMS, o CST 000 é o mais comum. Se for uma venda isenta ou não tributada, outro código entra em jogo. A dica é sempre conferir com o seu contador. Ele tem a visão completa do seu negócio e da legislação atual. Sabe aquele ajuste que você tem que fazer na nota? Ele vai te guiar qual CST usar.

Dica Prática: Mantenha um arquivo organizado das suas notas fiscais e, na dúvida, consulte a tabela de CSTs atualizada ou fale com seu contador. Um erro simples aqui pode custar caro lá na frente.

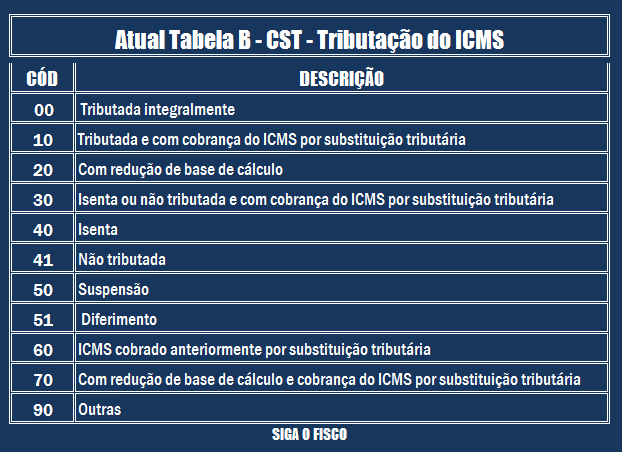

CST 00: Operações Sem Recolhimento de ICMS

Vamos falar de ICMS no Simples Nacional. Muita gente se confunde, mas é mais simples do que parece. Existe uma situação onde o seu negócio, mesmo dentro do Simples, não precisa recolher ICMS na nota. Isso acontece quando você usa o CST 00. Ele indica que a operação foi tributada integralmente pelo ICMS. A questão é que, nesse caso, quem recolhe o imposto é outra pessoa, outra empresa, em outra etapa da cadeia. Não é você quem está emitindo a nota e pagando por ela no DAS.

Pois é, o CST 00 é um código que diz: “Essa operação de venda ou serviço já teve o ICMS recolhido antes”. Então, para você, que está no Simples Nacional e emitiu essa nota, o imposto já foi resolvido lá atrás. Seu papel, ao usar o CST 00, é apenas informar que a operação está correta e que o ICMS pertence a outra competência tributária. Isso evita que você pague um imposto que já foi pago por outro elo da corrente comercial.

A sacada aqui é que o CST 00 no Simples Nacional é usado em operações onde o ICMS já foi recolhido em uma fase anterior. Isso significa que você não precisa calcular e pagar esse imposto novamente na sua guia do DAS. Sua obrigação é apenas documentar essa transação corretamente. É uma forma de não pagar duas vezes pelo mesmo imposto.

Dica Prática: Sempre confirme com seu contador se o CST 00 é o correto para a sua operação específica, pois há nuances dependendo do seu regime e do tipo de mercadoria ou serviço.

CST 10: Operações com ICMS com Substituição Tributária

Para quem tá no Simples Nacional, o CST 10, que é o código para operações com ICMS com Substituição Tributária, tem um jeito certo de ser usado. Ele indica que o imposto já foi pago antecipadamente em alguma etapa da cadeia. Ou seja, quando você emite uma nota fiscal com esse CST, você não recolhe o ICMS relativo a essa operação de novo. Isso evita bitributação e simplifica as coisas para o seu negócio.

Sabe quando você compra um produto de um fornecedor que já recolheu o ICMS por toda a cadeia? É aí que entra o CST 10. Ele serve para você registrar que essa operação tem ICMS retido. Não é uma regra que se aplica a todos os produtos ou serviços, viu? Depende muito do convênio e do seu estado. Então, é fundamental conferir a legislação do seu segmento.

Entender e aplicar corretamente o CST 10 no Simples Nacional é crucial para não cair na malha fina da Receita. Se você não usa o código certo, pode acabar pagando imposto indevido ou tendo problemas na hora da fiscalização. Fica tranquilo, mas fique esperto!

Dica Prática: Sempre confirme com seu contador se a mercadoria que você está comprando ou vendendo está sujeita à Substituição Tributária e qual o CST correto a ser aplicado.

CST 20: Operações com ICMS com Diferencial de Alíquotas

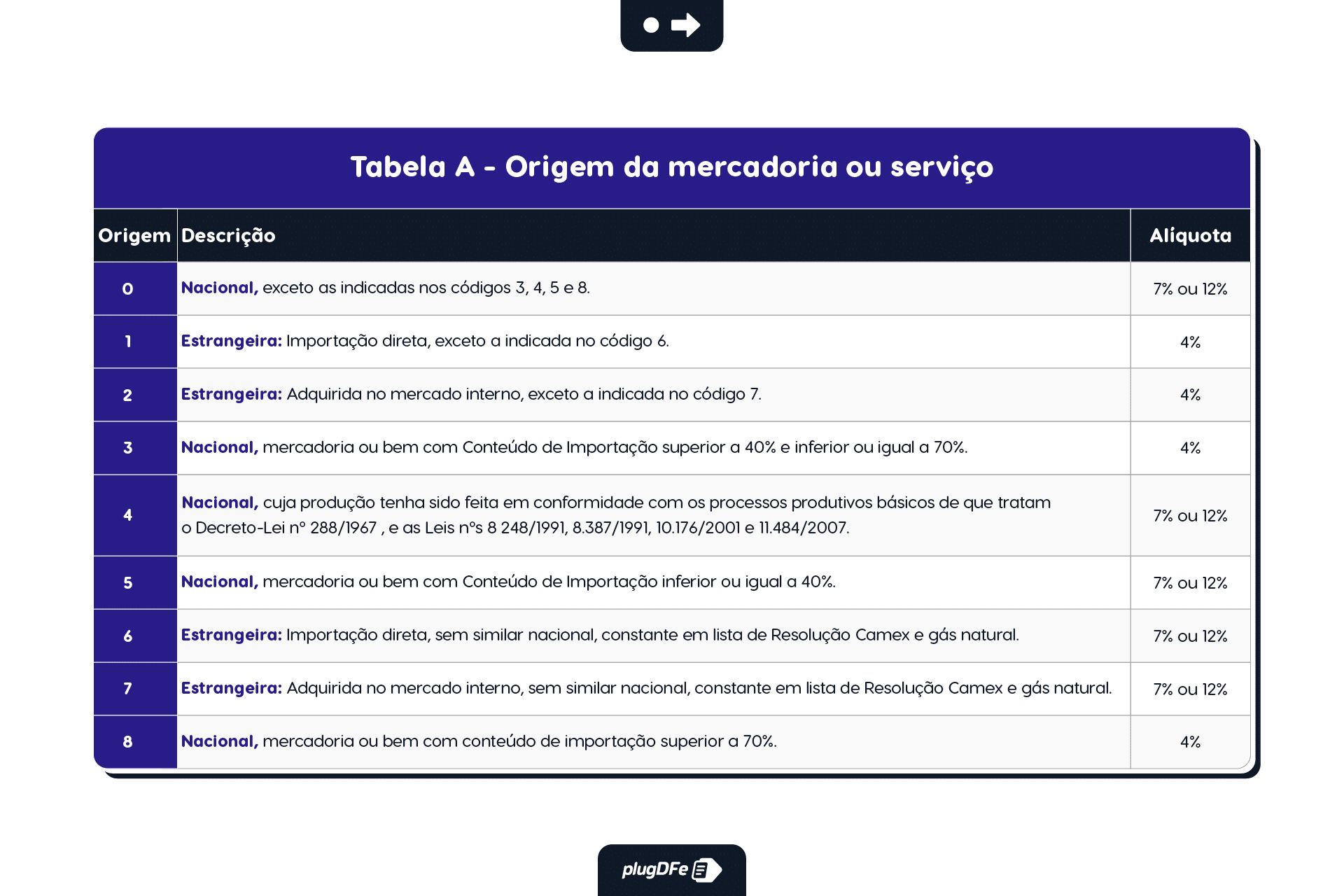

Sabe quando uma empresa do Simples Nacional compra algo de outro estado e precisa pagar a diferença do ICMS? Isso é o ICMS com Diferencial de Alíquotas. A gente chama isso de DIFAL. Para quem tá no Simples, usar o CST 20 é o jeito certo de mostrar que você tá pagando essa diferença. Fica tranquilo, é mais simples do que parece.

Esse CST 20 indica que a operação envolve o ICMS por Diferencial de Alíquotas. Ou seja, você comprou um produto de um fornecedor de fora e o imposto do seu estado é maior que o do estado de origem. Aquele diferencial que você paga, é isso que o CST 20 registra. É importante saber disso pra não ter dor de cabeça com a fiscalização.

Pois é, quando o assunto é simples nacional usa CST 20, a ideia é mostrar essa entrada de mercadoria com DIFAL. Se você for o comprador, o CST 20 é o código que você usa pra informar que o imposto tá sendo pago conforme a regra. Vamos combinar, documentar isso direito evita muita burocracia depois.

Dica Prática: Sempre confira com seu contador qual a alíquota correta do DIFAL para a sua operação, pois ela pode variar.

CST 30: Operações Isentas ou Não Tributadas

Vamos falar sobre o CST 30 e o Simples Nacional. Se você atua nesse regime tributário, já deve ter se deparado com ele. Basicamente, o CST 30 indica que a operação de venda ou prestação de serviço é isenta ou não tributada pelo ICMS. Isso é uma mão na roda, pois significa que, para essa transação específica, você não precisa recolher o imposto.

Muita gente confunde. Nem tudo que é isento ou não tributado significa que você não tem nenhuma obrigação. No caso do Simples Nacional, o CST 30 é usado para registrar essas operações que não geram ICMS para a sua empresa. É importante registrar corretamente para que a sua apuração esteja sempre em dia e evite dores de cabeça com o Fisco.

Essa distinção é crucial para a correta escrituração fiscal. Saber quando usar o CST 30 te ajuda a ter uma visão clara do seu faturamento real, sem a incidência do ICMS nessas operações específicas. Evita pagar imposto sobre algo que a lei já isentou.

Dica Prática: Sempre confira a legislação do seu estado para entender quais mercadorias ou serviços se enquadram como isentos ou não tributados de ICMS, assim você aplica o CST 30 com segurança.

CST 40: Operações com ICMS Recolhido Anteriormente

Você que está no Simples Nacional, já se deparou com a necessidade de usar o CST 40? Pois é, essa sigla pode parecer complicada, mas é bem direta quando você entende a lógica. Basicamente, o CST 40 é para situações onde o ICMS já foi recolhido antes, lá atrás na cadeia produtiva. Pense nisso como um crédito que já está pago. Então, quando chega a sua vez, você não precisa recolher de novo. O Simples Nacional tem suas regras, e o CST 40 se encaixa quando você não é o responsável pelo recolhimento principal.

Quando falamos de CST 40, estamos nos referindo ao Código de Situação Tributária. E ele é usado principalmente em operações internas. Se a mercadoria que você comprou já teve o ICMS pago pelo seu fornecedor, e essa operação se encaixa nas regras do Simples Nacional, você vai usar o CST 40 para indicar isso. Ele sinaliza que a responsabilidade pelo ICMS já foi cumprida em uma etapa anterior. É um jeito de a Receita saber que aquele imposto já entrou nos cofres públicos.

Para você que usa o Simples Nacional, entender o CST 40 é fundamental para não cair em erros de fiscalização. Se você emitiu uma nota fiscal e precisa indicar que o ICMS já foi pago anteriormente, e essa operação é tributada, mas o recolhimento foi feito em outra etapa, o 40 é o código. Sem complicação, ele mostra que a operação é isenta ou não tributada em sua parte, porque o imposto já foi tratado. Fica tranquilo, é mais sobre seguir o fluxo correto.

Dica Prática: Sempre confira a legislação do seu estado sobre operações com ICMS recolhido anteriormente, mesmo dentro do Simples Nacional. As regras podem ter particularidades.

CST 41: Operações com ICMS Não Aplicado

Muita gente se confunde com o CST 41 no Simples Nacional. Pois é, se liga: esse código significa que o ICMS não foi aplicado. Ou seja, em algumas situações específicas, você não precisa destacar esse imposto na sua nota fiscal, mesmo que sua empresa seja do regime tributário do Simples Nacional.

Isso acontece em operações onde o ICMS tem alguma particularidade, como em alguns tipos de transporte ou quando o imposto já foi pago anteriormente. O importante é entender que o CST 41 é uma forma de indicar essa isenção ou não incidência do imposto naquela operação específica. É para deixar tudo transparente para o fisco.

Saber usar o CST correto evita dor de cabeça com a Receita. No caso do CST 41, ele é usado quando o ICMS não se aplica à operação. Fique atento às regras que definem quando ele pode ser utilizado, porque cada situação tem seu código certo. Se tiver dúvida, consulte seu contador. Ele é o seu melhor amigo nessa hora.

Dica Prática: Sempre que emitir uma nota fiscal com CST 41, guarde a documentação que comprova o motivo pelo qual o ICMS não foi aplicado. Isso pode ser um contrato, uma lei ou qualquer outro documento que justifique a sua ação.

CST 60: ICMS Recolhido por Substituição Tributária Anteriormente

O CST 60, que significa Código de Situação Tributária, indica que o ICMS foi recolhido por substituição tributária anteriormente. Para quem está no Simples Nacional, isso significa que uma parte da operação já teve o imposto pago antes de chegar até você. É como se o imposto já estivesse antecipado na cadeia produtiva.

Quando você, como optante do Simples Nacional, recebe mercadorias que já tiveram o ICMS recolhido por substituição tributária, você não precisa recolher esse imposto novamente. Seu papel é apenas registrar essa situação no seu sistema, informando o CST 60. Isso evita bitributação e simplifica a sua vida fiscal.

É importante manter o controle dessas notas fiscais recebidas. Elas são a comprovação de que o imposto já foi pago. Se a sua empresa, por algum motivo, precisar emitir nota fiscal para essas mercadorias, o CST 60 continua sendo o código a ser utilizado para indicar que o ICMS já foi recolhido anteriormente por quem te vendeu.

Dica Prática: Sempre confira na nota fiscal de entrada o destaque do ICMS-ST e se o CST correto (60) está informado. Isso evita dores de cabeça futuras.

CST 70 e 71: Diferença Entre ICMS Desonerado e Não Tributado

Você já se deparou com a sigla CST no Simples Nacional e ficou na dúvida? Pois é, ela é fundamental para entendermos a tributação do ICMS. Basicamente, CST significa Código de Situação Tributária. E quando falamos de desonerado (CST 70) e não tributado (CST 71), a diferença impacta diretamente o seu caixa.

Vamos lá: CST 70 é quando o ICMS foi desonerado. Isso acontece em situações específicas previstas em lei, como em exportações ou em operações com benefícios fiscais. O imposto não é cobrado, mas ele existe. Já o CST 71 é quando o ICMS realmente não incide sobre a operação, ou seja, não há tributação nenhuma, como em transferências entre estabelecimentos do mesmo titular. Sacou a diferença?

Para quem está no Simples Nacional, entender essa distinção é crucial. Se você aplicar o CST errado, pode acabar pagando mais imposto do que deveria ou, pior, ter problemas com o Fisco. É importante conferir a legislação para cada caso. Seus registros fiscais precisam estar impecáveis.

Dica Prática: Na dúvida sobre qual CST usar, consulte seu contador. Ele é o seu melhor amigo para evitar dores de cabeça fiscais.

Impostos no Simples Nacional: Como Funciona na Prática?

| Código de Situação Tributária (CST) | Descrição da Operação | Quando Usar (No Simples Nacional) | Dica Essencial |

|---|---|---|---|

| 00 | Operação sem recolhimento de ICMS | Quando a operação não gera ICMS no regime normal. No Simples, geralmente indica que o imposto já está incluído na guia DAS. | Confirme com seu contador se o CST 00 está correto para suas vendas sem ICMS a recolher fora do DAS. |

| 10 | Operação com ICMS com Substituição Tributária (ST) | Quando você vende um produto que já teve o ICMS recolhido por ST na cadeia. | Atenção! O CST 10 significa que você NÃO vai recolher o ICMS dessa operação novamente. |

| 20 | Operação com ICMS com Diferencial de Alíquotas | Quando a sua empresa compra de outro estado e o ICMS é diferente, ou quando você vende para outro estado com alíquota menor. | Esse é um ponto que pode gerar confusão. Se tiver dúvida, consulte quem entende do assunto. |

| 30 | Operação isenta ou não tributada | Quando a mercadoria ou serviço não é cobrado de ICMS por lei. | Verifique a legislação para ter certeza se sua operação se enquadra como isenta ou não tributada. |

| 40 | Operação com ICMS recolhido anteriormente | Para operações onde o ICMS já foi pago em alguma etapa anterior da cadeia. | É similar ao 10, mas o 40 é para situações específicas que seu contador saberá identificar. |

| 41 | Operação com ICMS não aplicado | Quando o ICMS não é aplicável àquela operação específica. | Parecido com o 30, mas com uma nuances técnica. Confie na orientação do seu contador. |

| 60 | ICMS recolhido por Substituição Tributária anteriormente | Quando você, por alguma razão específica, se torna o substituto tributário de outra empresa. | Situação menos comum no dia a dia do Simples Nacional, mas importante saber que existe. |

| 70 | Operação com ICMS desonerado | Quando o ICMS é reduzido ou zerado por algum benefício fiscal. O valor do ICMS desonerado é informado. | O importante aqui é que o imposto existe, mas foi dispensado em parte. |

| 71 | Operação com ICMS não tributado | Quando a operação não está sujeita ao ICMS. | A diferença para o 30 (isento) é técnica. Na prática, o resultado é que não há ICMS a pagar naquela operação. |

Confira este vídeo relacionado para mais detalhes:

Erros Comuns no CST e Como Evitá-los

Fica tranquilo, eu já passei por essa dor de cabeça com o CST. Muita gente se enrola aqui, mas vamos direto ao ponto pra você não cair nas mesmas ciladas.

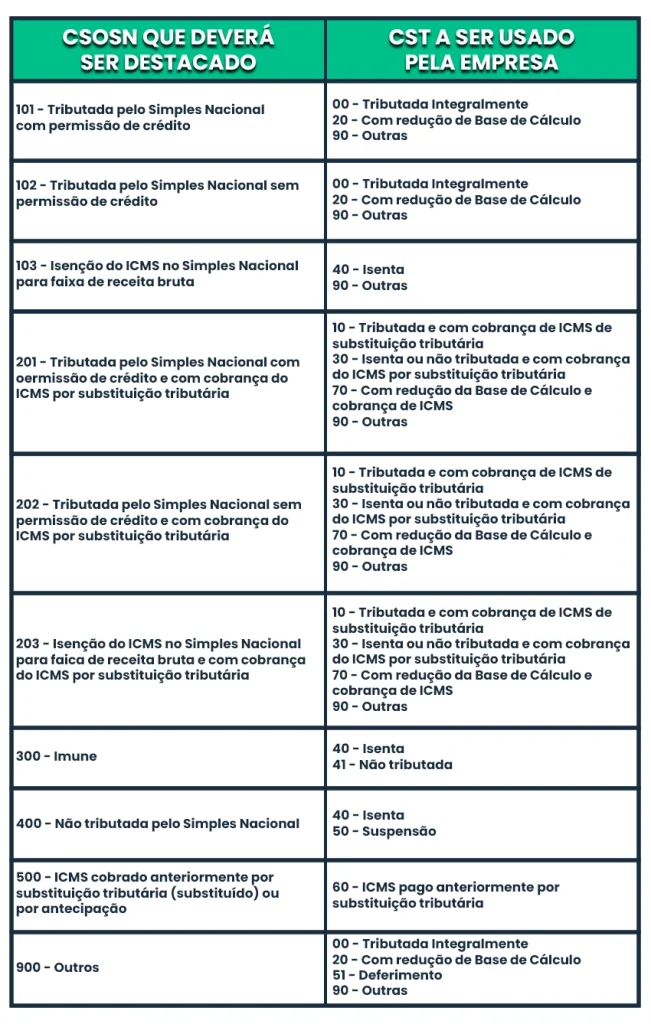

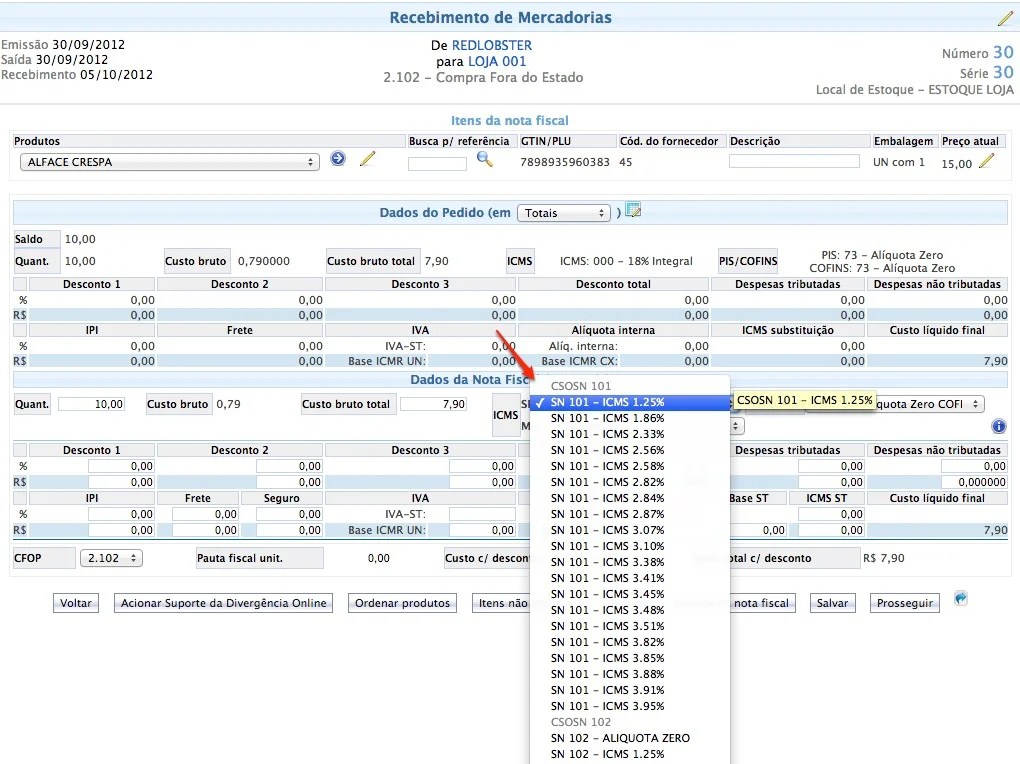

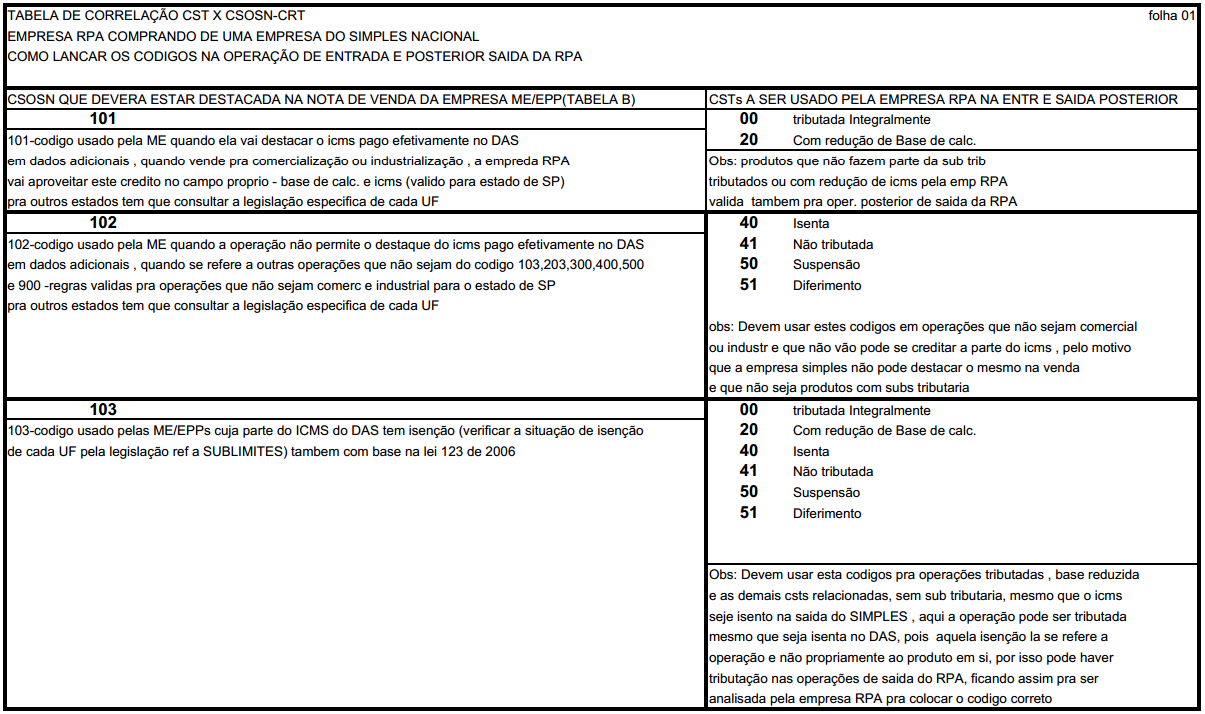

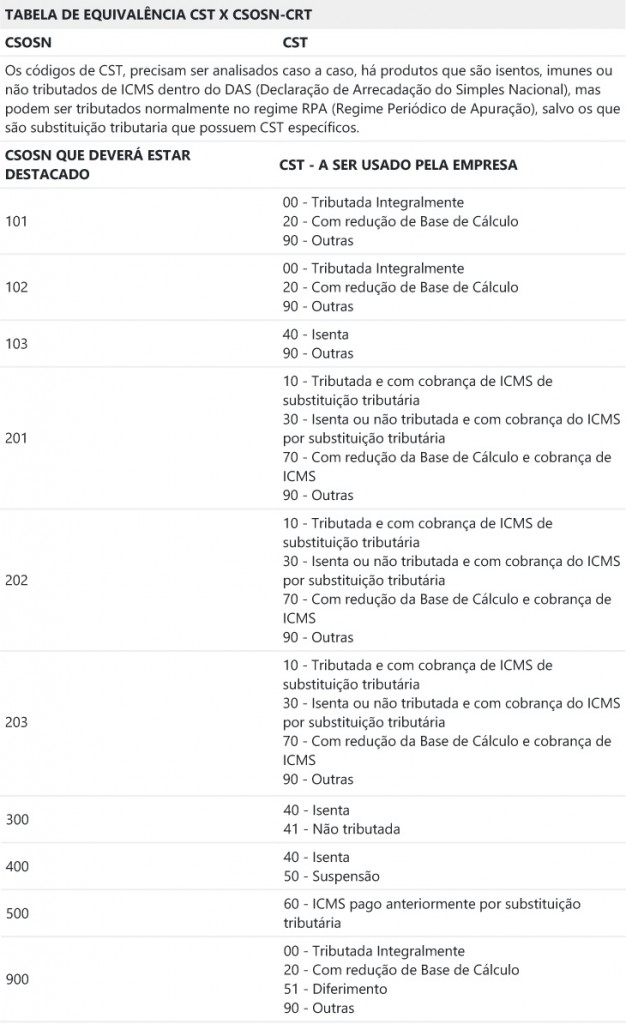

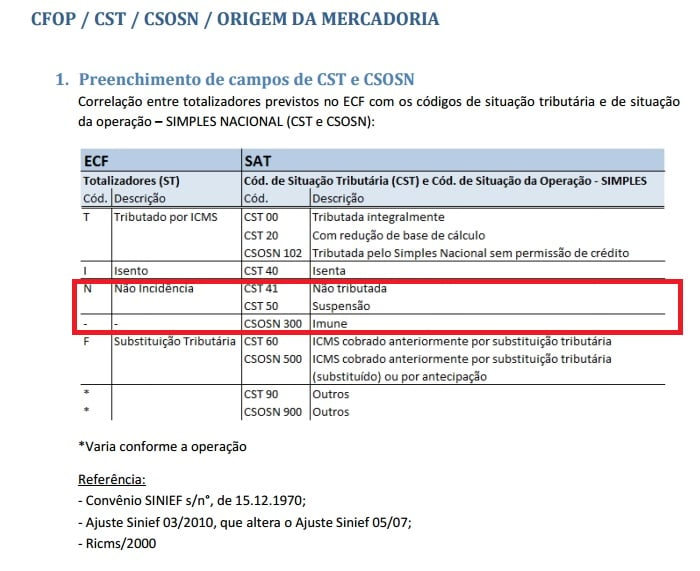

- Confundir CST com CSOSN: Esse é clássico. O CST (Código de Situação Tributária) é pra empresas do regime normal. No Simples Nacional, a gente usa o CSOSN (Código de Situação da Operação no Simples Nacional). Então, se você tá no Simples, esquece CST e foca no CSOSN correto pra cada operação.

- Usar CSOSN genérico demais: Não dá pra sair colocando 101 em tudo. Cada CSOSN tem um significado pra Receita. Tipo, o 101 é venda com permissão de crédito, o 102 é venda sem permissão. Se você errar isso, a fiscalização pega. Confira a lista completa e veja qual se encaixa na sua nota fiscal.

- Não verificar a natureza da operação: O CSOSN depende muito se a operação é uma venda, uma devolução, um retorno. Pense: o que tá acontecendo nessa nota? Isso vai te guiar pro CSOSN certo.

- Ignorar atualizações da Receita: As regras mudam. Às vezes, um novo CSOSN aparece ou um antigo muda de uso. É sua responsabilidade ficar de olho. Um bom contador ajuda nisso, mas entender o básico te dá controle.

Vamos combinar: acertar o CSOSN é crucial pra evitar multa e dor de cabeça. Dedique um tempo pra entender cada código. Vale a pena!

Dúvidas das Leitoras

Quais empresas podem optar pelo Simples Nacional?

Podem optar pelo Simples Nacional microempresas (ME) e empresas de pequeno porte (EPP). Elas precisam atender a alguns requisitos, como limites de faturamento e não ter sócios com restrições.

Qual a diferença entre Simples Nacional e outros regimes tributários?

O Simples Nacional unifica o pagamento de diversos impostos em uma única guia. Outros regimes, como Lucro Presumido ou Lucro Real, têm cálculos mais complexos e pagamentos separados.

Como o CST impacta o cálculo dos impostos no Simples Nacional?

O CST (Código de Situação Tributária) indica se o ICMS foi cobrado ou não na operação e a origem do crédito. Essa informação é crucial para calcular corretamente os impostos devidos dentro das tabelas do Simples Nacional.

Onde encontro a tabela completa de CSTs para consulta?

A tabela completa de CSTs é disponibilizada pela Receita Federal. Você pode consultar o site oficial do governo ou buscar por “tabela CST ICMS” em sites especializados em legislação tributária.

Preciso de ajuda profissional para definir meu CST?

Para garantir a correta aplicação, especialmente em operações mais complexas, é altamente recomendável. Um contador experiente vai te orientar sobre qual CST usar, evitando erros e multas.

Entender o uso do CST no Simples Nacional é fundamental para evitar dores de cabeça. Lembra que o código certo garante a correta aplicação das alíquotas e tributos. Se você achou isso útil, confira também como a **apuração do ICMS** pode impactar seu negócio.