Simple Nacional x MEI: uma dúvida que tira o sono de muito empreendedor. Muita gente confunde os regimes, o que pode gerar dor de cabeça lá na frente com a Receita Federal. Fica tranquilo! Neste post, eu te mostro as diferenças cruciais e como escolher o caminho certo para o seu negócio. Vamos descomplicar isso de vez?

Desvendando o Simples Nacional e o Simples Paulista: O Que Você Precisa Saber

O Simples Nacional é um regime tributário simplificado para micro e pequenas empresas. Ele unifica o pagamento de vários impostos federais, estaduais e municipais em uma única guia, facilitando a vida do empreendedor. O grande benefício é a redução da burocracia e, muitas vezes, uma carga tributária menor, dependendo do faturamento e da atividade da empresa.

Já o Simples Paulista é uma iniciativa estadual, um adicional ao regime federal, que oferece alguns benefícios fiscais específicos para empresas do estado de São Paulo. É fundamental entender as particularidades de cada um para escolher o melhor caminho para o seu negócio e garantir que você está pagando o imposto correto, sem complicação.

Confira este vídeo relacionado para mais detalhes:

Guia Completo: Simples Nacional vs. MIT – Diferenças Essenciais para Seu Negócio

O Que é o Simples Nacional e Para Quem Ele é Indicado?

Vamos falar de Simples Nacional. Pensa nele como um regime tributário simplificado para micro e pequenas empresas. A ideia é juntar vários impostos em uma guia só, facilitando a vida do empreendedor. Você paga um percentual único sobre o faturamento, e o governo cuida de distribuir o dinheiro. Bem mais direto, né?

Para quem ele serve? Basicamente, para negócios com receita bruta anual de até R$ 4,8 milhões. Se sua empresa se encaixa nisso e você quer menos burocracia e um cálculo de impostos mais previsível, o Simples Nacional é um forte candidato. Ele é desenhado para dar fôlego a quem está começando ou quer manter a operação enxuta, sem se perder em mar de boletos fiscais.

É importante saber que nem toda atividade pode entrar no Simples Nacional. Algumas são barradas, e outras exigem um cuidado maior com as alíquotas, que variam conforme o faturamento e a atividade exercida. Por isso, antes de decidir, é bom dar uma olhada nas regras específicas para o seu tipo de negócio.

Dica Prática: Verifique se a atividade principal e as secundárias da sua empresa são permitidas no Simples Nacional. Um erro aqui pode sair caro.

Entendendo o MIT: O Que Muda no Cenário Estadual?

Se você tem uma empresa e está pensando em regimes tributários, já deve ter ouvido falar do Simples Nacional. É o queridinho de muita gente por simplificar o recolhimento de impostos. Mas e o que muda quando a gente fala de MIT? MIT é a sigla para Microempresa Individual Tributável, e o ponto principal é que, para ela, a forma de pagar os tributos pode ser diferente. Vamos combinar, entender essas diferenças é crucial pra sua empresa não ter dor de cabeça com o Leão.

Pois é, o Simples Nacional é uma opção para micro e pequenas empresas que consolida vários impostos em uma única guia. Já o MIT, embora ainda no contexto de microempresas, pode ter um caminho tributário mais específico. Dependendo do seu faturamento e do tipo de atividade, o MIT pode se beneficiar de regras distintas. Para o cenário estadual, essa diferenciação é fundamental, pois impacts diretamente o cálculo final dos impostos que você paga. Não é só questão de pagar menos, é pagar o que é certo para a sua realidade.

A grande sacada é que o MIT, por sua natureza, pode se encaixar em diferentes faixas ou até mesmo em regimes que não são o Simples Nacional, dependendo da legislação estadual. Isso quer dizer que, enquanto o Simples unifica tudo, o MIT abre a porta para analisar outras possibilidades, como o Lucro Presumido ou Real, se fizerem mais sentido financeiramente para o seu negócio. Analisar o seu caso específico com um contador é o caminho.

Dica Prática: Antes de decidir, peça uma simulação de impostos tanto pelo Simples Nacional quanto por outros regimes para sua empresa. Compare os valores e veja qual se encaixa melhor no seu bolso e na sua operação.

Tributação no Simples Nacional: Como Funciona na Prática?

Se você tem uma empresa e está no Simples Nacional, é bom entender como funciona a tributação. Muita gente acha que é tudo junto, mas a Receita Federal divide isso em algumas partes. Basicamente, são dois grandes impostos que você vai pagar: um para o governo federal e outro para o estado.

O Simples Nacional junta vários tributos federais, estaduais e municipais em uma única guia, o DAS. O bacana é que a alíquota (a porcentagem que você paga) geralmente é menor do que se fosse pagar cada imposto separadamente. A complexidade maior aparece quando você precisa comparar o Simples com o regime do Lucro Presumido (LP) ou Lucro Real (LR), o famoso ‘Simples Nacional x MIT’. Cada um tem suas regras e é preciso fazer conta para saber qual vale mais a pena para o seu negócio.

A forma como o seu faturamento é distribuído entre as tabelas do Simples Nacional faz toda a diferença no valor final do imposto. Dependendo da atividade da sua empresa, você pode cair em anexos diferentes, com alíquotas que mudam bastante. Por isso, a organização das suas notas fiscais e o acompanhamento do seu regime tributário são cruciais.

Dica Prática: Consulte um contador! Ele vai te ajudar a entender qual o melhor regime tributário para sua empresa, fazendo simulações e garantindo que você não pague imposto a mais desnecessariamente.

Como o MIT Impacta a Arrecadação e as Alíquotas?

Muita gente me pergunta sobre a diferença entre o Simples Nacional e o que chamamos de MIT. Vamos direto ao ponto: o Simples Nacional é um regime tributário simplificado pra micro e pequenas empresas. Já o MIT, que na verdade é uma sigla para Microempreendedor Individual, é um tipo específico de empresa dentro desse universo. A grande sacada é que, para o MEI, a arrecadação e as alíquotas são bem mais vantajosas. Você paga um valor fixo mensal, que já inclui impostos como INSS, ICMS e ISS. É uma mão na roda para quem está começando.

Quando a gente compara o Simples Nacional com o MIT, percebe que a forma de calcular os impostos muda completamente. No Simples, a alíquota sobe conforme o seu faturamento aumenta, seguindo tabelas progressivas. Já o MEI, por ser uma categoria separada e com limite de faturamento anual bem menor, tem essa taxa fixa. Essa simplicidade na arrecadação do MIT é o que o torna tão atrativo para quem está dando os primeiros passos no empreendedorismo, com menos burocracia e previsibilidade nos gastos.

É fundamental entender essas diferenças para não cair em furada. Se seu negócio se encaixa nos critérios do MEI, com certeza é a opção mais econômica e simples para começar. Agora, se seu faturamento já ultrapassou o limite do MEI ou se sua atividade não é permitida para essa categoria, aí sim você vai ter que pensar no Simples Nacional ou até mesmo em outros regimes. A escolha certa impacta diretamente no seu bolso e na saúde financeira da sua empresa.

Dica Prática: Se você está começando como MEI, verifique sempre se seu faturamento está dentro do limite anual permitido. Ultrapassar esse valor sem fazer a migração para outro regime pode te trazer dores de cabeça com a Receita Federal e multas.

Critérios de Elegibilidade: Quem Pode Optar por Cada Regime?

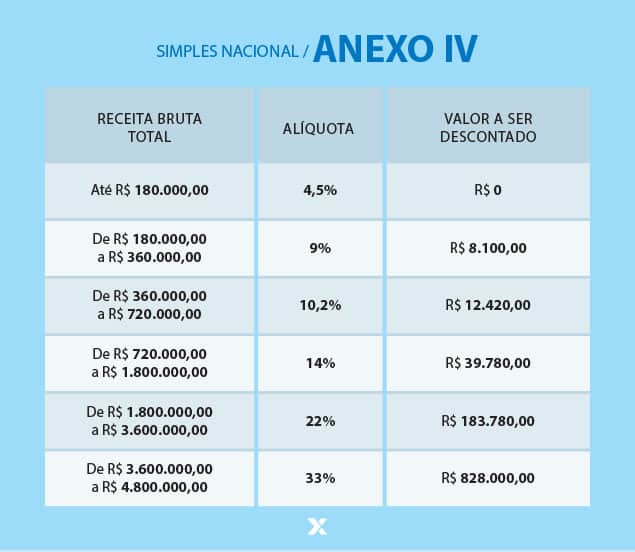

Entender as regras para escolher entre o Simples Nacional e o Lucro Presumido (ou Lucro Real, que é o MIT) é fundamental. Cada regime tem seus critérios. Se você tem um faturamento anual de até R$ 3,6 milhões, o Simples Nacional pode ser o caminho mais fácil. Ele unifica vários impostos em uma única guia. Para negócios um pouco maiores, ou com margens de lucro que o Simples pode não favorecer, o Lucro Presumido entra em cena.

O Simples Nacional é ideal para micro e pequenas empresas. A alíquota varia conforme a atividade e o faturamento. Já o Lucro Presumido, o MIT, é para empresas com faturamento anual de até R$ 78 milhões. Aqui, o imposto de renda e a contribuição social são calculados sobre uma margem de lucro pré-fixada por lei, que depende da atividade comercial. É um sistema mais previsível para algumas situações.

Se sua empresa fatura acima de R$ 3,6 milhões, mas não passa dos R$ 78 milhões, o Lucro Presumido é uma forte opção. Mas, se sua margem de lucro real for menor que a presumida em lei para sua atividade, o Lucro Real pode ser mais vantajoso. Você pode ter mais controle sobre os impostos. Fique de olho nas atividades que exigem o Lucro Real, como instituições financeiras.

Dica Prática: Analise sua margem de lucro real. Se ela for consistentemente menor que a base de cálculo do Lucro Presumido para sua atividade, explore o Lucro Real com um contador experiente.

Benefícios e Desvantagens de Cada Opção Tributária

Vamos botar lenha na fogueira sobre as diferenças entre o Simples Nacional e o Lucro Presumido. Muita gente fica nessa dúvida cruel na hora de escolher o regime tributário da empresa. O Simples Nacional, como o nome já diz, é mais enxuto na burocracia e junta vários impostos em uma guia só. Ele costuma ser vantajoso pra quem tem faturamento mais baixo e margens de lucro menores, porque a alíquota começa bem baixinha. É pra simplificar a vida mesmo.

Agora, o Lucro Presumido, o “MIT” como a galera chama às vezes, é um pouco diferente. Aqui, o governo já presume qual é o seu lucro com base em tabelas. A alíquota de imposto é aplicada sobre essa margem presumida, independentemente do seu lucro real. Se a sua empresa tem margens de lucro altas, o Lucro Presumido pode ser uma mina de ouro. As alíquotas de Imposto de Renda e Contribuição Social são fixas, e o ICMS e ISS também entram nessa conta, mas separados. A pegada aqui é que a complexidade aumenta um pouco comparado ao Simples.

A escolha certa depende demais do seu tipo de negócio. Se você tem um comércio pequeno ou um serviço com pouca margem, o Simples Nacional pode ser o caminho. Mas se a sua operação fatura mais e tem lucro alto, o Lucro Presumido pode te economizar uma grana boa. É importante analisar o seu faturamento atual e projetado, e as margens de lucro esperadas. Não tem resposta única pra todo mundo.

Dica Prática: Antes de decidir, faça simulações com seu contador. Leve em conta o faturamento bruto e as despesas operacionais para ver qual regime realmente te beneficia mais.

O Que Acontece Se Seu Faturamento Ultrapassar os Limites?

Pois é, você tá lá, feliz com seu Simples Nacional bombando, e de repente, bum! O faturamento deu uma esticada e passou do limite. O que rola agora? Basicamente, você sai do Simples Nacional. Isso não é o fim do mundo, viu? Significa que sua empresa vai ter que se adequar a outro regime tributário. O mais comum, nesse caso, é migrar para o Lucro Presumido ou, dependendo do seu faturamento e atividades, o Lucro Real. A Receita Federal não perdoa, então é bom ficar atento.

Essa mudança de regime tributário, do Simples Nacional para o Lucro Presumido ou Lucro Real, impacta diretamente como você paga seus impostos. No Simples, a carga tributária é unificada e calculada sobre o faturamento. Ao sair, as alíquotas para cada imposto (IRPJ, CSLL, PIS, COFINS, ICMS, ISS) passam a ser calculadas separadamente. Geralmente, o Lucro Presumido é uma boa alternativa para quem teve um aumento significativo de faturamento, mas ainda quer uma certa previsibilidade. O Lucro Real, por outro lado, é mais complexo e pode ser vantajoso se sua margem de lucro for baixa.

Se liga na real: ultrapassar os limites do Simples Nacional é um sinal de crescimento, mas exige atenção. A dica de ouro é ter um contador de confiança. Ele vai te orientar sobre o melhor caminho a seguir, evitando dores de cabeça e prejuízos. Eles entendem dessas burocracias e sabem qual regime tributário será mais vantajoso para o seu negócio a partir daí.

Dica Prática: Monitore seu faturamento de perto mensalmente. Assim, você consegue antecipar a saída do Simples Nacional e planejar a mudança de regime tributário com calma, junto com seu contador, antes que seja uma obrigação imposta pela Receita.

Como a Lei Complementar 155/2016 Afetou o Simples Nacional?

Vamos falar sobre como a Lei Complementar 155/2016 mudou o jogo para quem está no Simples Nacional. Sabe aquela história de unificar impostos? Pois é, essa lei mexeu bastante nisso, principalmente com a criação de novas faixas de faturamento. Se você tem uma empresa MEI ou Microempresa, isso impactou diretamente seu planejamento tributário. A ideia era facilitar a vida do pequeno empreendedor, mas exigiu atenção redobrada para não cair em armadilhas.

O principal ponto dessa lei foi a flexibilização das faixas de receita bruta permitidas para cada tipo de empresa dentro do Simples Nacional. Antes, o teto era mais rígido. Com a LC 155/2016, o MEI continuou com seu limite separado, mas Microempresas (ME) e Empresas de Pequeno Porte (EPP) ganharam mais espaço para crescer sem sair do regime. Isso significa que você podia faturar um pouco mais e ainda se beneficiar da tributação simplificada. Mas olha, é crucial entender as novas tabelas e alíquotas, porque aí é que mora o perigo de pagar mais imposto do que deveria se não se organizar direito.

Essa lei trouxe mais opções, mas também mais complexidade. O desafio é acompanhar as regras e garantir que sua empresa esteja sempre na faixa correta de tributação para aproveitar as melhores condições. Não se trata apenas de faturar mais, mas de faturar de forma inteligente dentro do sistema. Muita gente ainda se perde nas particularidades, acabando por pagar um imposto maior sem necessidade. Vale a pena sempre conferir o seu caso específico com um contador de confiança.

Dica Prática: Fique de olho nas novas tabelas e alíquotas do Simples Nacional após a LC 155/2016. Uma análise anual com seu contador pode evitar surpresas e garantir economia.

A Transição Entre Regimes: Um Passo a Passo Essencial

Vamos direto ao ponto sobre a troca do Simples Nacional para o Lucro Presumido (ou vice-versa). Muita gente se confunde, mas é mais simples do que parece. O Simples Nacional é aquela regime simplificado, ideal pra quem tá começando ou tem faturamento menor. Já o Lucro Presumido, o famoso Mit, é pra empresas que já cresceram um pouco e onde a tributação pode ser mais vantajosa.

A transição não é automática. Você precisa analisar seu faturamento atual, seus custos e despesas. Se suas margens de lucro são altas e você tem muitos custos dedutíveis, o Lucro Presumido pode ser o caminho. Se você busca simplicidade e tem poucas despesas, o Simples Nacional pode continuar sendo seu aliado. O crucial é fazer essa conta com atenção, sem pressa.

Saber quando mudar é a chave. Não fique preso a um regime só porque sempre esteve nele. Avalie seu negócio anualmente. O ponto principal é que a escolha certa impacta diretamente no seu bolso.

Dica Prática: Faça simulações comparando o quanto você pagaria de impostos em cada regime com base nos seus números do ano anterior. Leve isso ao seu contador!

Planejamento Tributário: A Chave Para a Escolha Certa

Escolher o regime tributário certo pro seu negócio é como escolher o mapa pra uma viagem. Sem o mapa certo, você pode acabar se perdendo e gastando mais do que devia. Para pequenas e médias empresas, a briga geralmente fica entre o Simples Nacional e o Lucro Presumido (L.P. ou Mit). Cada um tem seu jeito de calcular os impostos, e o que é bom pra um, pode não ser pra outro. Pense nisso como duas estradas: uma mais reta, outra com mais curvas, mas que talvez te leve mais rápido pro seu destino financeiro.

O Simples Nacional é pra quem quer simplificar mesmo. A ideia é juntar vários impostos federais, estaduais e municipais em um só boleto. A alíquota varia conforme o faturamento e a atividade da empresa. Já o Lucro Presumido, como o nome diz, presume o lucro da empresa com base em um percentual sobre a receita bruta, e sobre esse lucro presumido se calculam os impostos. A pegada aqui é que, se o seu lucro real for menor que o presumido, você acaba pagando mais imposto do que deveria. Por outro lado, se o lucro real for maior, o L.P. pode ser vantajoso.

A escolha entre Simples Nacional e Lucro Presumido não é uma questão de gostar mais de um ou de outro. É pura matemática. Fazer um bom planejamento tributário é essencial. É analisar seu faturamento, seus custos, suas margens de lucro e ver qual caminho realmente te economiza dinheiro. Às vezes, o que parece mais simples não é o mais barato. Fica tranquilo, porque com a ajuda de um contador experiente, você consegue fazer essa conta de cabeça e escolher a melhor opção pro seu bolso e pro futuro da sua empresa.

Dica Prática: Peça ao seu contador simulações detalhadas do seu imposto tanto no Simples Nacional quanto no Lucro Presumido, comparando os cenários com seu faturamento atual e projetado.

Guia Prático: Como Escolher o Regime Tributário Ideal Para Sua Empresa

| Item | O que é e para quem é indicado? | Como funciona na prática? | Benefícios e Desvantagens | Dicas do Autor |

|---|---|---|---|---|

| Simples Nacional | É um regime unificado de impostos para micro e pequenas empresas. Ideal para quem busca simplificação e quer pagar menos impostos no início. | As alíquotas variam de acordo com a faixa de faturamento e a atividade da empresa. Um único boleto (DAS) unifica vários tributos. | Benefícios: Simplificação, alíquotas menores para quem fatura pouco, gestão facilitada. Desvantagens: Limites de faturamento, algumas atividades não podem participar, alíquotas podem aumentar rapidamente. | Se sua empresa está começando e fatura até R$ 3,6 milhões por ano, o Simples Nacional é um bom ponto de partida. Fique atento às tabelas de alíquotas para cada anexo, pois elas mudam o jogo. |

| MIT (Mínimo de Inteligência Tributária) | Não é um regime tributário em si, mas uma metodologia para entender e otimizar a tributação estadual, especialmente o ICMS. Focado em quem tem um volume de negócios maior e busca eficiência. | Analisa a carga tributária estadual, identificando oportunidades de redução de ICMS com base na legislação e nas particularidades da sua atividade. | Benefícios: Potencial de redução significativa de impostos estaduais, maior controle sobre a carga tributária. Desvantagens: Requer análise técnica especializada, mais complexo que o Simples Nacional. | O MIT é para quem já sente o peso do ICMS no bolso. Se você fatura bem e tem custos elevados com mercadorias, vale a pena investigar como a inteligência tributária pode te ajudar a economizar. Pense nisso como um ajuste fino na sua máquina de faturar. |

| Faturamento Ultrapassando os Limites | O Simples Nacional tem limites. Se você ultrapassa o teto de R$ 3,6 milhões, precisa migrar para outro regime (Lucro Presumido ou Lucro Real). O MIT foca em otimizar a tributação dentro desses outros regimes. | O processo de migração do Simples Nacional é feito no início do ano seguinte ou quando os limites são estourados. A aplicação do MIT ocorre dentro do regime escolhido. | Benefícios: Continuidade da operação da empresa, possibilidade de regimes com alíquotas mais adequadas ao alto faturamento. Desvantagens: Maior complexidade tributária e de gestão, potencial aumento da carga tributária se não houver planejamento. | Estourou o limite do Simples? Calma. O MIT te ajuda a pensar no próximo passo. É hora de olhar com carinho para o Lucro Presumido ou Lucro Real e ver qual se encaixa melhor. Planejamento é a palavra-chave aqui para não ter surpresas desagradáveis. |

| Lei Complementar 155/2016 | Alterou as regras do Simples Nacional, como a criação de novas tabelas e a possibilidade de parcelamento de débitos. |

Confira este vídeo relacionado para mais detalhes:

MIT: Uma Análise Detalhada das Vantagens e Desvantagens

Vamos falar sobre o regime tributário do MIT, o Microempreendedor Individual Tributário. Muita gente ainda confunde ou não entende direito como ele funciona comparado ao Simples Nacional. Pois é, são duas coisas distintas.

O MIT, na prática, é para quem fatura até R$ 81.000 por ano. A grande vantagem dele é a simplicidade. Você paga um valor fixo mensal, o DAS, que já inclui INSS, ICMS e ISS. Sem burocracia de cálculo de alíquotas todo mês.

Mas atenção: nem tudo são flores.

- Simplicidade acima de tudo: Se você busca a menor complicação possível, o MIT pode ser seu melhor amigo. Menos papelada, menos dor de cabeça.

- Custo fixo previsível: Sabe exatamente quanto vai pagar todo mês. Isso ajuda no planejamento financeiro do seu negócio.

- Benefício Previdenciário: O valor do INSS já está incluso, garantindo sua aposentadoria e auxílio-doença.

- Limite de Faturamento: O grande gargalo. Se o seu negócio começa a crescer e ultrapassa os R$ 81.000, você é “expulso” do regime e precisa migrar.

- Atividades Restritas: Nem toda atividade pode ser MEI. Verifique se a sua se enquadra antes de decidir.

Minha dica de ouro: antes de escolher, simule o quanto você pagaria em cada regime com base no seu faturamento médio. Às vezes, a aparente simplicidade do MIT pode sair mais cara se suas alíquotas no Simples Nacional forem menores para o seu tipo de negócio e faturamento.

Dúvidas das Leitoras

Qual a principal diferença entre Simples Nacional e MIT?

O Simples Nacional unifica vários impostos federais, estaduais e municipais em uma única guia. O MIT (Módulo de Informação Tributária), por sua vez, foca mais em obrigações acessórias e pode ser aplicado a regimes diferentes, dependendo da sua situação.

Meu faturamento anual é de R$ 150.000,00. Posso me enquadrar no Simples Nacional?

Sim, o limite para microempresas no Simples Nacional é de R$ 360.000,00. Seu faturamento está bem abaixo disso, então você se enquadra perfeitamente.

Quais são os impostos inclusos no Simples Nacional?

Ele inclui o IRPJ, CSLL, PIS, COFINS, IPI, ICMS e ISS. A ideia é simplificar o pagamento de tudo isso em uma única alíquota.

O MIT é obrigatório para todas as empresas em São Paulo?

Não, a obrigatoriedade do MIT depende da sua atividade e do seu regime tributário. É importante verificar com seu contador se ele se aplica ao seu negócio.

Existe uma data limite para aderir ao Simples Nacional ou ao MIT?

Para o Simples Nacional, a adesão geralmente pode ser feita no início do ano. Já o MIT tem suas próprias regras de implementação, que podem variar. Consulte sempre seu contador para não perder os prazos.

O que fazer se minha empresa não se enquadra mais no Simples Nacional?

Se seu faturamento ultrapassou o limite, você precisará migrar para outro regime tributário, como o Lucro Presumido ou o Lucro Real. Seu contador é a pessoa certa para te orientar nessa transição.

Escolher entre Simples Nacional e Simples Nacional é uma decisão crucial para o seu negócio. Analise bem o faturamento e a atividade da sua empresa. Fica tranquila, cada regime tem seus prós e contras. Se você gostou disso, vale a pena ver também sobre Planejamento Tributário.